ה-S&P500 בדרך חזרה לשיא ההיסטורי; האם אפל וטסלה ימשיכו לעלות?

ברמת מהימנות גבוהה ניתן לומר שה-S&P500 נמצא בדרכו אל השיא ההיסטורי. יש כאן שילוב של תצורת היפוך ממושכת, פריצה של יעד תיקון פיבנואצ׳י עליון, נפח מסחר חיובי ועוצמה של אינדיקטורים. בכך ניתן לחזק את תחזית ההגעה אל השיא ההיסטורי שנתנה כאן זה מכבר.

האתגר לקונים קצת יותר משמעותי בסקטור הטכנולוגיה. אם תסתכלו על הגרף המפורט של ה-QQQ תראו את רמת ההתנגדות החזקה את עוצמת השיא ביחס ל-S&P500 שיכולה להוביל לכך שסקטורים אחרים יתחילו להתחזק וגם תראו חולשה של כמה מהאינדיקטורים. הדבר בא לידי ביטוי גם במניות טכנולוגיה שהיו מלהיטי השבועות האחרונים ולכן בהנחה שהמגמה אכן תהיה מגמת עליה היא יכולה להיות עם תזוזות בין הסקטורים. ראו בהמשך.

החיוך של המלכה והנסיכה

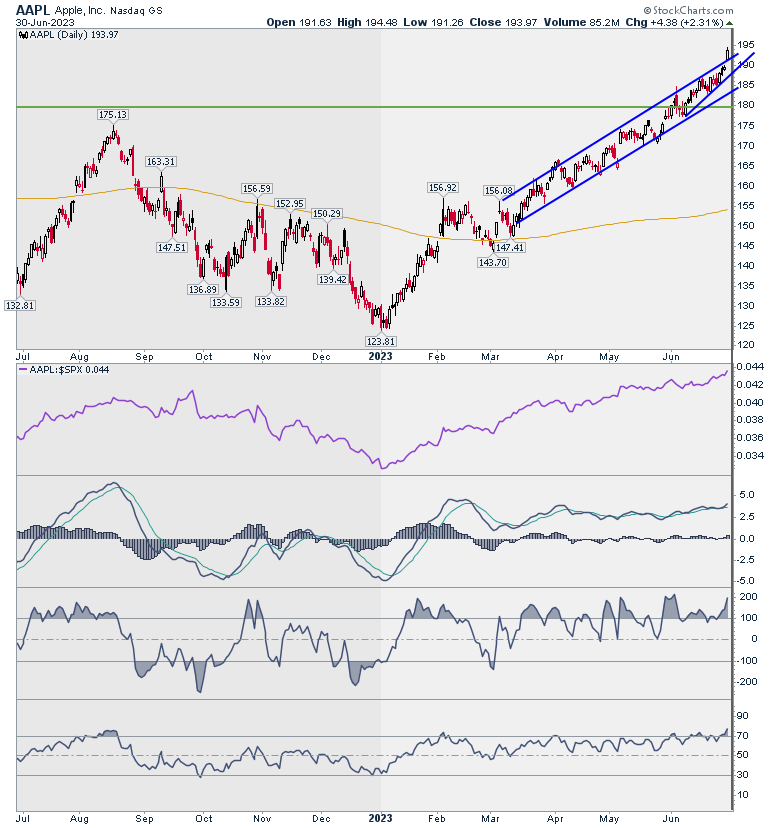

בוול סטריט (ובעולם?) יש מלכה. קוראים לה - AAPL. המלכה הזו יודעת להיטיב עם נתיניה ועם אוצר הממלכה. והמלכה הזו לא מתעייפת עם השנים ושומרת על חדשנות, אמינות ויציבות. הסקרים בוול סטריט, קרי הגרפים, מבטאים זאת.

הגרף של AAPL מראה את הפריצה של רמת ה - 180 כלפי מעלה, רמה שעכשיו אמורה להחזיק כרמת תמיכה (אפשר להיות סבלניים עד 173). פוטנציאל העליה של המניה הוא משמעותי. חיזוק חיובי לשוק. כמו כן מראה הגרף שהפריצה היתה כחלק מתנועתה של AAPL בשרוול עליה צר ויציב מאוד ועכשיו ישנה אפשרות שמהלך העליה יואץ. מעניין למניה שעלתה הרבה מעל רמת השיא האחרונה.

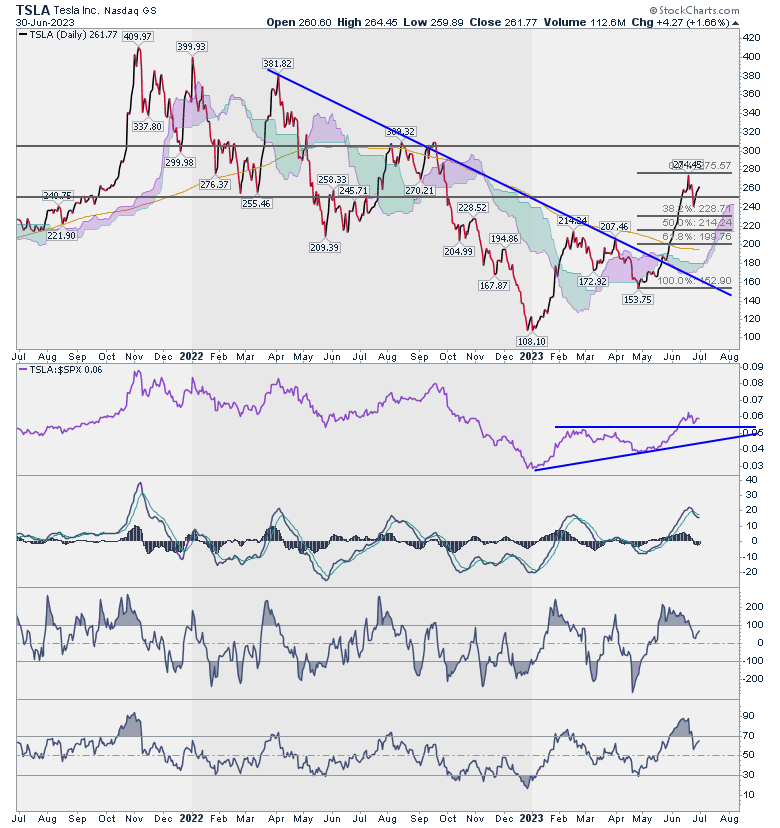

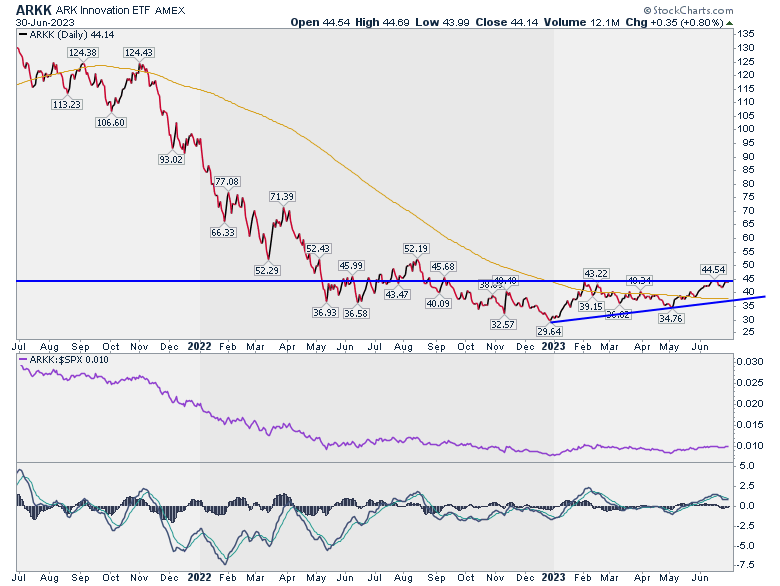

בוול סטריט יש נסיכה. קוראים לה TSLA. היא מסמלת חדשנות, נועזות ואת עתיד תעשיית הרכב. גם היא אוהבת ירוק לאחרונה ונראה שהאהבה הזו תימשך. על הגרף תראו שטסלה הצליחה לפרוץ את מחסום ההתנגדות 255 ולאחר תנודתיות קלה הצליחה להישאר מעליו. היא גם מתחזקת בהשוואה ל - S&P500. טסלה משמעותית כמובן ל - ARKK, קרן החדשנות של ARK, שאחרי התאוששותה אנחנו עוקבים כאן. זו הגיעה כרגע אל רמת התנגדות ופריצה של ההתנגדות הזו תהיה סימן חיובי מאוד.

מצבן של אפל וטסלה והסנטימנט שהן מייצגות, ביחד עם עוד נתונים חיוביים שאציין להלן תומכים בהמשך העליה בשוק.

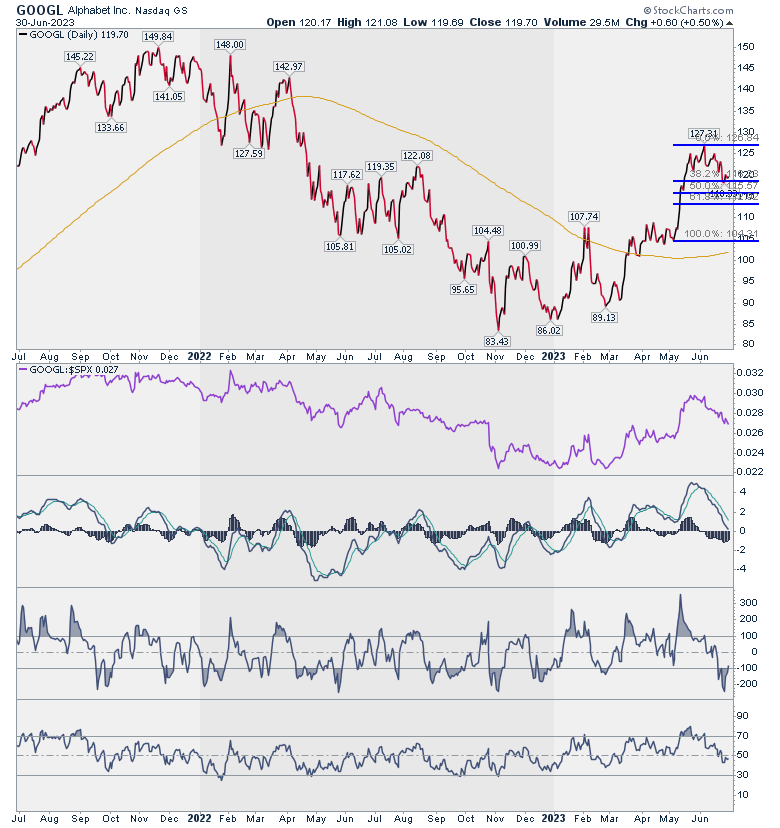

בצד של החלשות אפשר לציין את GOOGL. תוכלו לראות על הגרף שלה את הסיבוב למטה ואת ההיחלשות מול ה - S&P500. לטווח הארוך היא אמורה להמשיך לעלות אבל לטווח הקצר היא יכולה לתקן למטה.

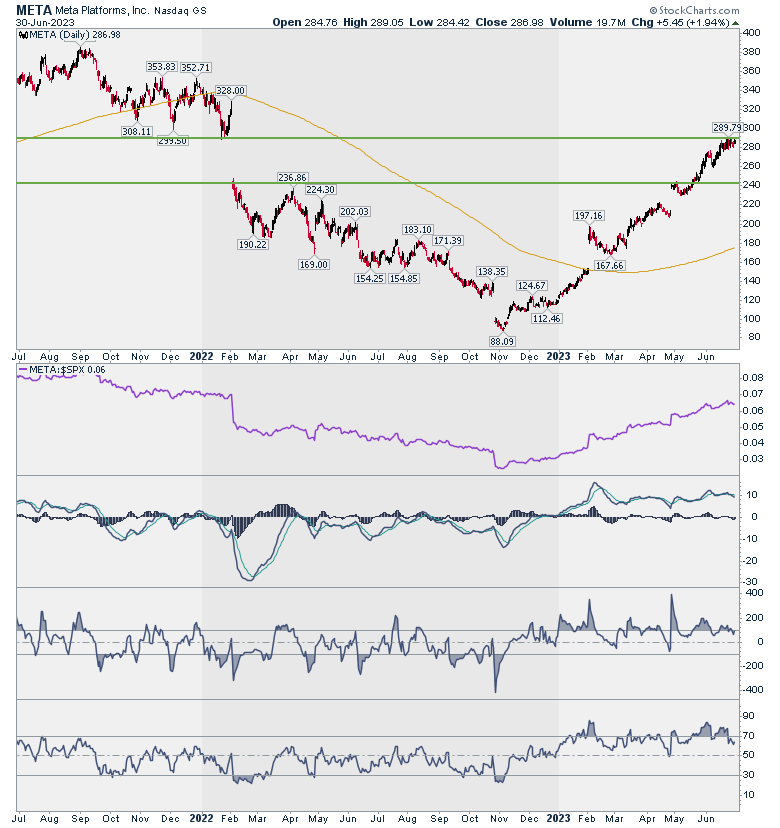

עוד מניה מובילה שיכולה להיות בצד הבולם של השוק היא META. מלאה יפה פער מחיר ועכשיו הגיעה לרמת התנגדות שיכולה להרגיע.

- טראמפ מאיים: מכסים על כל היצוא של מדינות שימסו חברות טק

- אורקל איבדה 55% מהשיא: החוב נוסק והתזרים שלילי

השורה התחתונה של חלק זה היא שהכותרת של המאמר שורית אבל בין המניות יכולה להיות שונות. נשים עין ביחד.

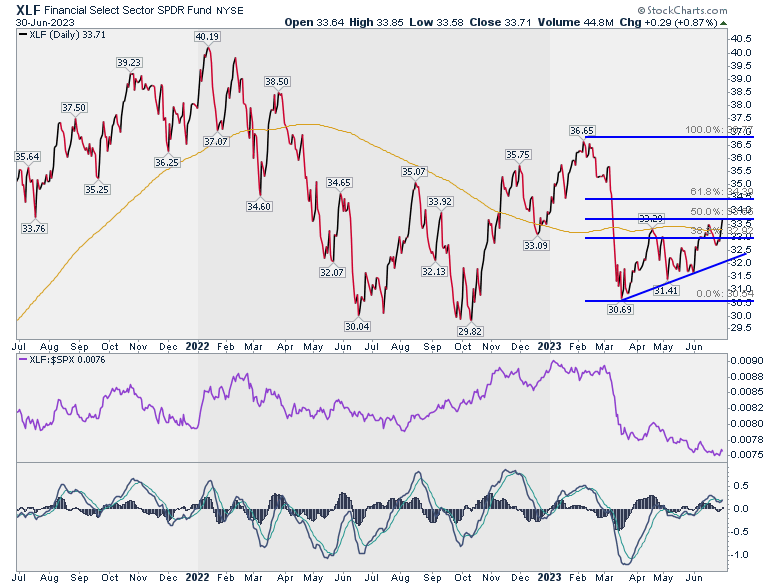

ההגיע הזמן לחזק בפיננסים?

שני הסקטורים המתחזקים כרגע הם צרכנות מחזורית (סימן טוב לאופטימיות כלכלית ואולי פחות טוב למצב הרוח של פאוול) ופיננסים (סימן טוב לרגיעה בשווקים).

על הגרף של XLF, קרן הסל של מרכיב מניות הפיננסים ב - S&P500 אפשר לראות פריצה של רמת התנגדות וממוצע ל - 200 יום ובניה של מהלך עליה. מהלך מעל 34.5 דולר יהיה סימן שורי.

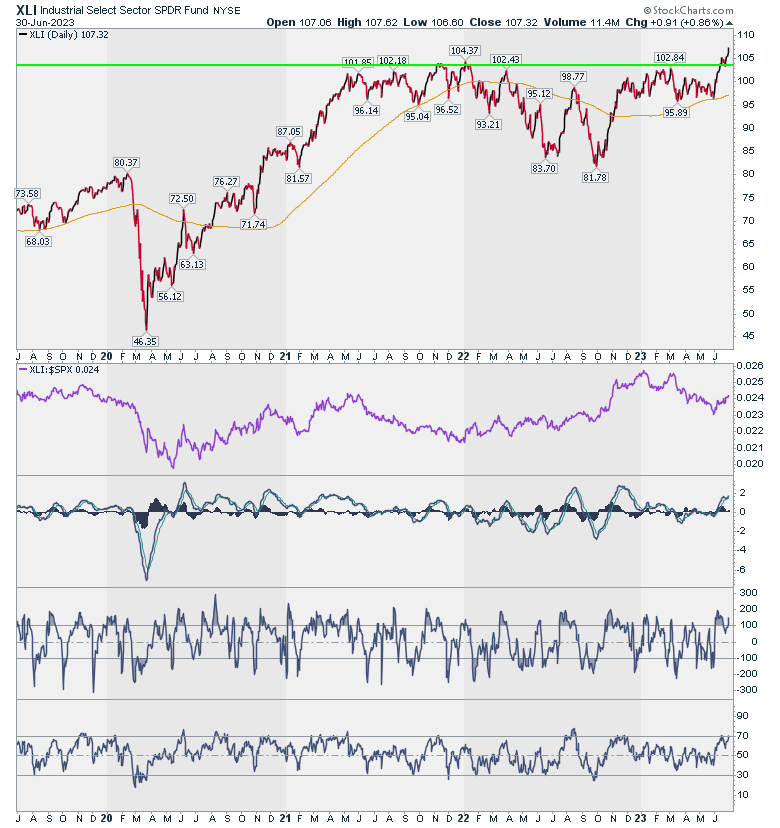

בנוסף לשתיים הנ״ל, קרן הסל XLI שמייצגת את מניות התעשיה, מבססת את פריצת השיא ופוטנציאל העליה שלה הוא גבוה מאד. סימן טוב לבשלות כלכלית.

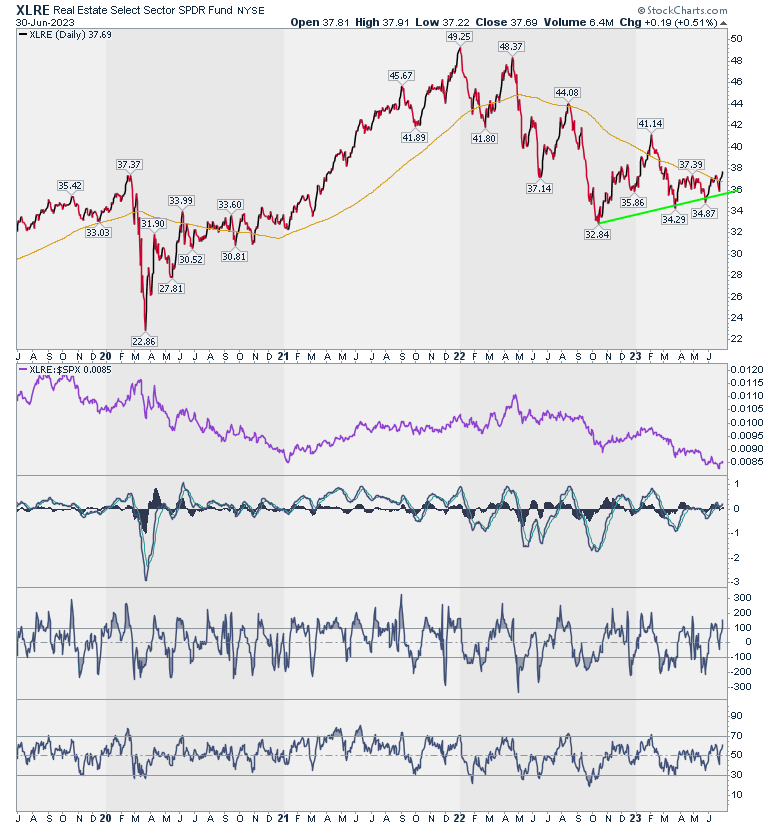

עוד קרן סל שדוברה ברשת השבוע היא XLRE שנותנת חשיפה למניות נדל״ן. נוצר כאן חיבור לשיחה שלנו על מניות בניית הבתים ונראה שבארה״ב, להבדיל מאצלנו, צד ההיצע מתעורר לחיים. עוד סימן טוב לשוק וגם לתזוזות עוצמה בתוך ה - S&P500.

מה מצב ה - AI?

ה - AI הוא עדיין הנרטיב המרכזי של וול סטריט ו - NVDA כבר משויכת לרשימת המתארכת של המניות הגדולות.

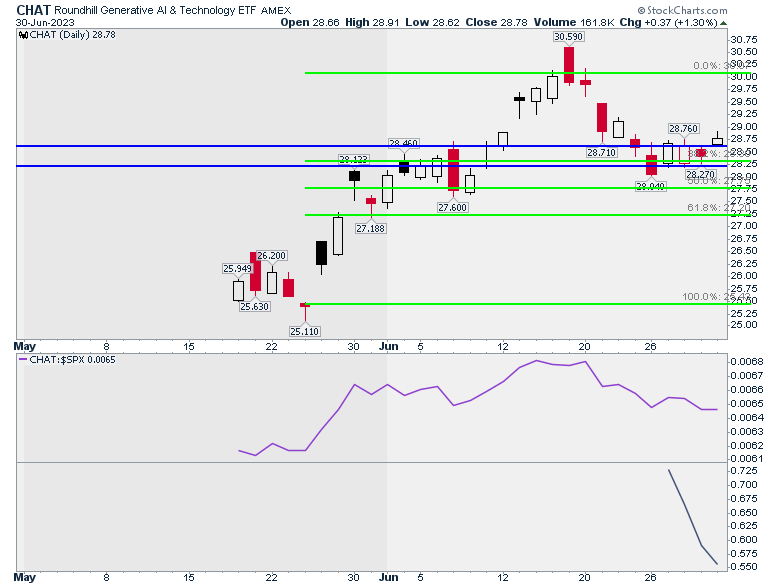

לקרן הסל הצעירה CHAT אין עבר גרפי מספיק אבל אפשר לראות תמיכה ממנה היא יכולה לעלות. אפשר לראות גם חולשה בהשוואה ל - S&P500 שמתחברת לקו של חולשת מניות הטכנולוגיה הצפויה ביחס לסקטורים אחרים.

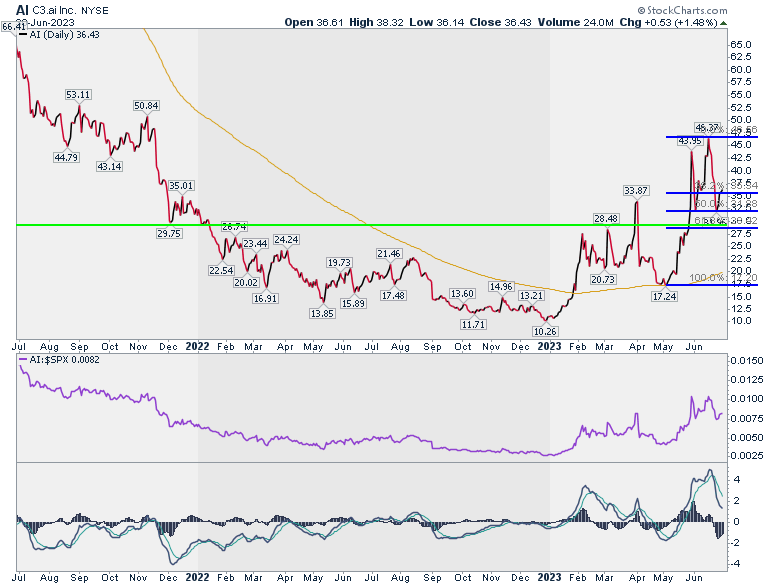

מניית AI נתנה תמיכה כפולה מעל רמת פיבנואצ׳י ולאור תבנית ההיפוך הממושכת שעברה עליה התמיכה הכפולה הזו יכולה לסמן פוטנציאל עליה ארוך טווח.

עלו והרוויחו ויום עצמאות אמריקאי שמח!

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 4.ל 05/07/2023 06:59הגב לתגובה זושנכנסת ל AI?

- 3.קוסטה 03/07/2023 18:13הגב לתגובה זולפני פיצוץ הגדול ביותר בהיסטוריה)

- לרון 05/07/2023 07:01הגב לתגובה זומה עם הרובינים והפאברים?לאן אלה נעלמו? העולם פתאום נראה טוב?

- לרון 05/07/2023 07:00הגב לתגובה זוזה השם החדש של איצ?סוף העולם בדרך!

- הפסדת כבר את עליות SMP מ 3800 ל 4400...תמשיך לשבת בצד (ל"ת)חחח.... 04/07/2023 16:24הגב לתגובה זו

- 2.זיו-אתה תצטער על האופטמיות שלך..... (ל"ת)מאיר 03/07/2023 12:06הגב לתגובה זו

- תמשיך להחזיק שורטים...ולהפסיד את העליות (ל"ת)הלו... 04/07/2023 16:26הגב לתגובה זו

- 1.דן 03/07/2023 11:42הגב לתגובה זואם כל הבועות !!!

- לרון 05/07/2023 07:02הגב לתגובה זושם נוסף של איצ?

- אנחנו בשנת 2023 03/07/2023 12:41הגב לתגובה זואנחנו בשנת 2023

- אתה לא בפוזיציה אז כואב לך? (ל"ת)מישהו 03/07/2023 12:21הגב לתגובה זו

- תמשיך לחכות להכנס לשוק, ואל תפריע לנו. (ל"ת)אושרי 03/07/2023 12:02הגב לתגובה זו