נייקי תפרסם היום תוצאות - למה השוק מצפה ומה יקבע את כיוון המניה?

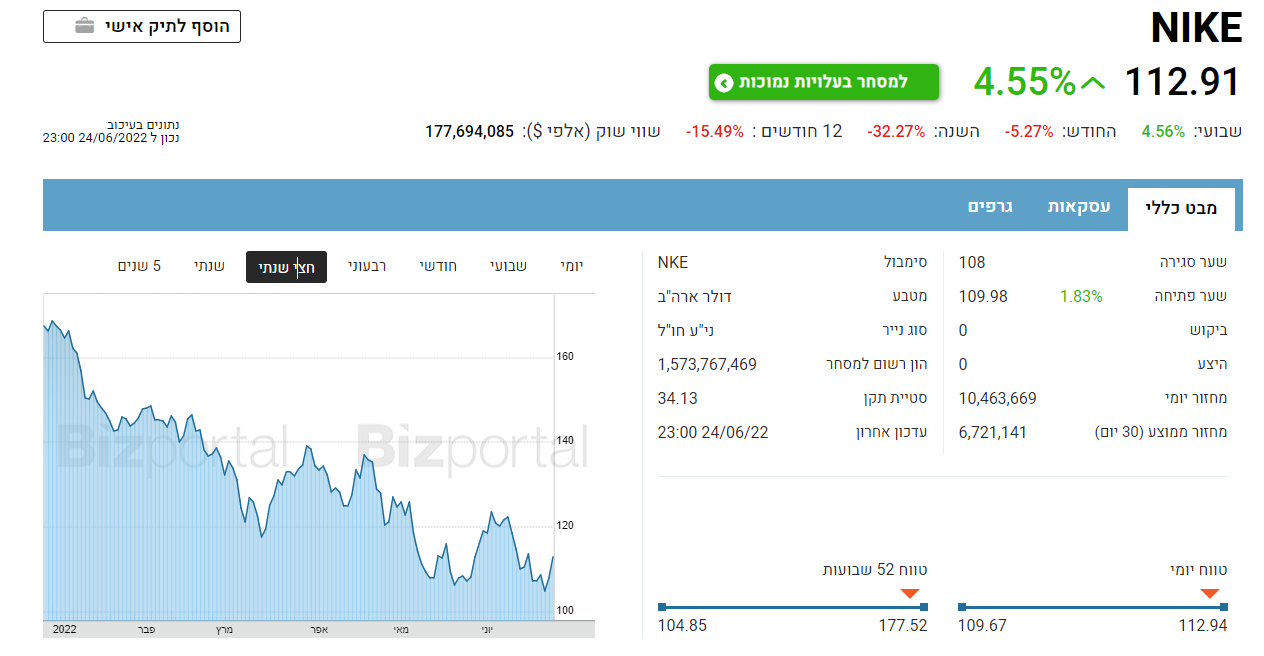

בעלי המניות של נייקי NIKE מחכים בדריכות לתוצאות שיפורסמו היום אחרי סגירת המסחר. הדוחות מגיעים על רקע ירידה של כשליש במחיר המניה, לעומת ירידה של 20% בממוצע בוול סטריט. עם זאת, בחמש השנים האחרונות סיפקה נייקי תשואה של 90%.

על פי ההערכות, הרווח הצפוי של נייקי יעמוד על 81 סנט למניה ברבעון. המכירות צפויות להסתכם ב-12.07 מיליארד דולר. התוצאות ישקפו ירידה לעומת התקופה המקבילה אשתקד, שאז הרוויחה נייקי 93 סנט למניה, על הכנסות של 12.34 מיליארד דולר. ואולם למרות הירידה הצפויה ברבעון, הרווח השנתי של נייקי אמור להיות גבוה מזה של השנה שעברה. בשנה כולה צפויה נייקי להרוויח 3.71 דולר למניה ובשנה הבאה - 4.45 דולר למניה. המניה נסחרת ב-112 דולר, שווי פנומנלי של 177 מיליארד דולר. הנתונים מבטאים מכפיל רווח של כ-30 לשנה הנוכחית ו-25 לשנה הבאה. לא מדהים בהינתן המצב בשווקים הפיננסים, מכפילי הרווח הממוצעים ובהינתן התשואה על השקעות סולידיות שעלתה דרמטית בחצי השנה האחרונה. ועדיין - ניקי צומחת, והמשקיעים מאמינים שהרווחים ימשיכו לעלות, גם אם יהיו תקלות בדרך (האטה, מיתון וכו').

מהם הגורמים לירידות הצפויות ברווחים?

ישנם כמה גורמים שפגעו ברווחי נייקי. בין היתר - הסגרים בסין והירידה המתמשכת בביקוש גם בסין עצמה וגם בארה"ב.

סין היא גם הסיבה לדיכאון במנייה. נייקי מתמודדת עם טענות הנוגעות להפרות לכאורה של זכויות אדם בשינג'יאנג. לא מכבר, החברה התמודדה עם ביקורת בתוך סין עצמה, על רקע הביקורת המערבית על היחס לאוכלוסייה האויגורית. מנגד, מדינות מערביות טענו שהחברה לא עושה מספיק כדי להרחיק את עצמה מהבעיה הזאת ומהמשמעויות שלה. נזכיר כי מעת לעת מתפרסמות ידיעות על ההתנכלות של סין למיעוט האויגורי, כולל שליחת חלק ניכר ממנו למחנות "חינוך מחדש". (האויגורים מונים כעשרה מיליון איש. המוצא שלהם הוא תורכמני, ורובם מוסלמים סונים מ.כ.).

ירידה מתמשכת בביקוש בסין: נוסף על זכויות האדם, הסנטימנט השלילי של מניית נייקי מושפע במידה רבה מהדאגות בעקבות הירידה המתמשכת בביקוש בסין. זאת כתוצאה מסגרים נרחבים בסין, על רקע מדיניות ה"אפס-קוביד" שלה. הסגרים הנרחבים כבר פגעו במכירות, כפי שמעיד הדו"ח של אדידס ADIDAS AG שפורסם בחודש שעבר.

היחלשות השוק הביתי בארה"ב: נוסף על הבעיות שהוזכרו לעיל, המשקיעים גם מטילים ספק בהמשך החוזק של נייקי בשוק הביתי שלה בצפון אמריקה. בעוד שחברות אתלטיקה כמו LULULEMON ATHLTCA INC lululemon athletica וגם Foot Locker FOOT LOCKER INC חוו רבעונים טובים, המשקיעים מבינים כי הצרכנים מרגישים יותר ויותר את ההשפעות של האינפלציה. וסביר להניח שבעקבות התגברות האינפלציה, הדרישה למוצרים מזדמנים כמו נעלי ספורט תפחת. שהרי הקונים כבר ממילא הצטיידו בהם במהלך המגפה, ומצד שני נעלי ספורט אינן מתאימות, מבחינה אסתטית, לחופשות וחתונות, שחזרו בגדול לאחר שנתיים של הפסקה. מלאי גבוה של מוצרי הנעלה והלבשה בחנויות, מעורר גם הוא חששות מפני הנחות נרחבות, שעלולות להשפיע בסיכומו של עניין על הרווחים של נייקי ועל הרווח למניה.

אז מה צפוי בהמשך?

- 1.לרון 27/06/2022 12:24הגב לתגובה זואך פומה PUM.DE יותר מסוכנת ויותר מעניינת גם מנייקי וגם מאדידס