פוקס חוזרת לקרקע: קצב רווחים של 200-250 מיליון שקל בשנה - אבל המניה יקרה

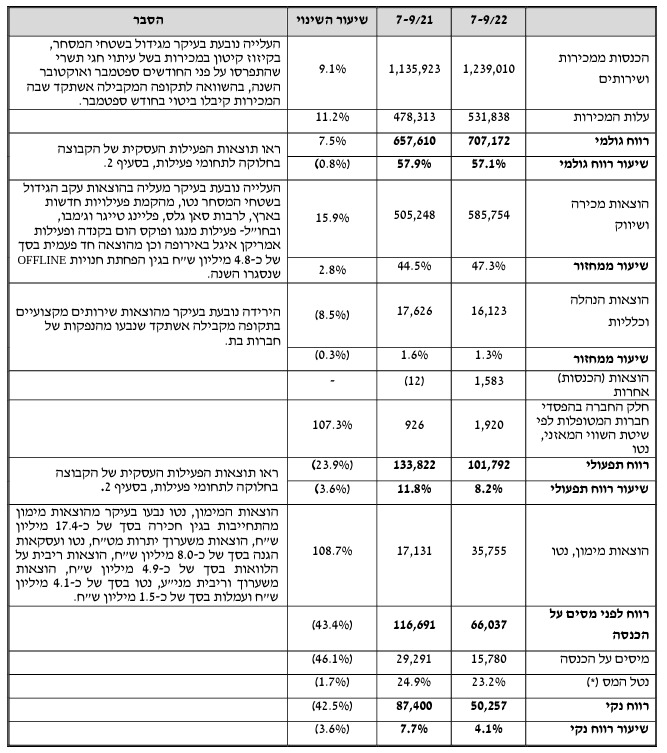

התוצאות של חברת האופנה פוקס 3.2% של הראל ויזל חוזרות למספרים יותר מציאותיים. החברה רושמת רווח של 50.3 מיליון שקל ברבעון השלישי של 2022, לעומת 87.4 מיליון ברבעון המקביל. נכון, יש הוצאות מימון משמעותיות ברבעון הנוכחי של 36 מיליון שקל (בהשוואה ל-17 מיליון אשתקד) ולכן אפשר גם להגיד שהרווח ברבעון הוא 60 מיליון שקל, אבל בכל מקרה זה מביא את החברה לקצב רווחים שנתי מייצג של 200-250 מיליון שקל בשנה.

פוקס היא חברה טובה, אפילו טובה מאוד. היא הפכה למעצמה: מותגי ההלבשה פוקס, כולל מוצרי הבית Home, מנגו, פעילות נייק בישראל, פוט לוקר ועוד, יחד עם הפעילויות של ריטיילורס 1.26% וטרמינל איקס -0.75% (שהונפקו בגל ההנפקות האחרון) וגם מותגי הטיפוח כמו ללין - והמניה זינקה לשמיים בשנתיים הקודמות: תשואה של 300% בשנתיים ושווי של 8.5 מיליארד שקל. השנה המניה שינתה כיוון ויורדת ב-30% אבל המניה עדיין יקרה - היא נסחרת במחיר של 378 שקל ושווי של 5.16 מיליארד שקל.

ההנפקות של ריטיילורס וטרמינל איקס היו בתזמון מצוין - לפני שהתגלו הבעיות. אצל טרמינל איקס מדובר בפגיעה של 'אחרי הקורונה' כאשר אנשים קנו פחות באינטרנט ויצאו החוצה ל'עולם האמיתי', אצל ריטיילורס מדובר בפגיעה בגלל החלטתה של נייק למכור יותר בעצמה והשינוי האסטרטגי של פוט לוקר (כאשר בשבוע שעבר החליטה פוט לוקר גם לצאת מכלל אחזקותיה במניה, במהלך סמלי שמשלים את ההיפרדות שמתרחשת בשנה האחרונה).

בכל מקרה, פוקס היא חברה טובה, שממשיכה לצמוח ולחלוש על תחומי הצרכנות בישראל. היא כאן כדי להישאר, רק שהתמחור של המניה היה גבוה וכעת הוא חוזר יותר למציאות.

פוקס הכניסה ברבעון השלישי של 2022 1.24 מיליארד שקל, עליה של 9.1% לעומת 1.14 מיליארד ברבעון המקביל בשנה שעברה. עם זאת, הרווחיות הגולמית נשחקה מעט ל-57.1% לעומת 57.9% ברבעון המקביל. הוצאות המכירה והשיווק זינקו ב-16% ל-586 מיליון שקל (לעומת 505 מיליון אשתקד).

התוצאה היא נפילה של 24% ברווח התפעולי שעמד על 101.8 מיליון שקל (שיעור רווחיות של 8.2%), לעומת 133.8 מיליון שקל (11.8%) ברבעון המקביל, ובהשוואה ל-143.6 מיליון שקל ברבעון השלישי בשנת 2019, (רווחיות של 19.3%). הרווח הנקי כאמור נפל ב-42.5% ועמד על 50.3 מיליון שקל, לעומת 87.5 מיליון ברבעון המקביל. שיעור הרווחיות הנקייה נפל ל-4.1%, לעומת 7.7% ברבעון המקביל.

הראל ויזל, מנכ"ל פוקס: "אנו מסכמים את הרבעון השלישי של 2022 עם הכנסות שיא וממשיכים ביישום אסטרטגיית הצמיחה שלנו בארץ ובחו"ל. בתחילת שנת 2023 נפתח בישראל את החנות הראשונה של הרשת הבינלאומית Sunglass Hut ואת החנות הראשונה של רשת ג'מבו היוונית. בחו"ל, מעבר לפיתוח מותגי הספורט, נשיק בימים הקרובים חנות ראשונה של אמריקן איגל באירופה ובתחילת 2023 נפתח חנויות של פוקס הום ומנגו בקנדה".

- 2.נו 27/11/2022 11:26הגב לתגובה זונוכלים ברשות התורה

- 1.הזדמנות לקנות את פוקס (ל"ת)ראובן 27/11/2022 10:05הגב לתגובה זו