פוזסר ממשיך לטעון: הפד' יצטרך לבצע תוכנית רכישות עד סוף השנה

מעטים הם האנשים בעולם שמבינים לעומק את המימון הבנקאי ושוק הריפו שמייצר אינספור כותרות בחודשים האחרונים. אך אם יש מישהו שעשוי להבין לעומק את שוק זה הוא ראש צוות המחקר בקרדיט סוויס, ומי שלמעשה היה אחראי בתקופתו בפד' ובמשרד האוצר האמריקני על עיצוב המערכת הבנקאית כפי שאנחנו מכירים אותה היום. מסיבה זו, כאשר פוזסר טען מוקדם יותר החודש על כך שהפד' בבעיה לקראת סוף שנה (לכתבה המלאה), כולם הקשיבו ובפרט הפד', שהשיק יומיים לאחר דבריו של פוזסר תוכנית להזרמה של עד כ-500 מיליארד דולר (לכתבה המלאה).

למרות הפעולות האחרונות של הפד', פוזסר ממשיך לטעון כי פעולות הפד' לא רלוונטיות לסוף השנה. " "אם סוף השנה צפוי להיות פחות בעייתי בגלל ה"בזוקה" שקיבלנו מהפד' בשוקי הריפו, ואם המסר של הדו"ח שלי מילא תפקיד בהשגת הבזוקה, זו דרך נחמדה לטעות" , טען פוזסר בראיון לרשת החדשות בלומברג. "אבל עכשיו אנחנו נכנסים לנקודה בשנה בה הבעיות במאזנים יתפתחו, ואני חושב שהמערכת תידבק שוב". פוזסר ממשיך לטעון גם היום, כי לפד' לא תהיה ברירה לנוכח הבעיות הצפויות להתפתח בקרנות הגידור בימים הקרובים, והוא יצטרך להשיק עד סוף השנה להתחיל לרכוש אגרות חוב ארוכות טווח של ארה"ב.

כפי שציינו אמש, למרות ההודעה של הפד' בשבוע שעבר על הזרקה של כ-500 מיליארד דולר לשוקי הריפו עד לסוף השנה, נראה כי שהפד' לא צריך/לא יכול לבצע זאת, כאשר הביקושים מהבנקים הגדולים יורדים בחדות בימים האחרונים. כך לדוגמא היום, כאשר הביקוש לכסף מהפד' לתקופה של יום עמד על 26 מיליארד דולר בלבד, רחוק מהיצע שהפד' מעמיד (120 מיליארד דולר).

האירועים האחרונים יכולים להתפרש ב-2 דרכים: הטובה, מצוקת הנזילות במערכת הבנקאית בארה"ב התפוגגה לנוכח הפעולות האחרונות ואין צורך בעוד נזילות. האפשרות הבעייתית יותר היא שהבנקים הגדולים (שעובדים עם הפד') לא מבקשים לקבל את הכסף מהפד' בגלל תקנות הרגולציה (G-sib), שמחייבות אותם לצמצום את מאזניהם עד לסוף השנה. בסיטואציה כזו, מצוקת הנזילות צפויה להתפתח במהירות עד לסוף השנה. פוזסר כך נראה, טוען כי אנחנו באופציה השניה.

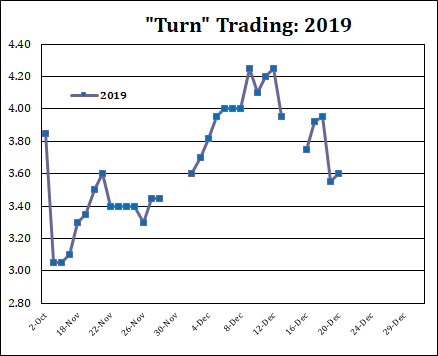

במקביל, נציין כי הריביות בשוק הריפו לסוף השנה עומדות כעת על 3.6%, לעומת 4.1% ביום ההודעה של הפד'.

- 1.יוסי 20/12/2019 18:25הגב לתגובה זומהר מהר מהר.. לא ניתן לרדת

- The fed 20/12/2019 23:03הגב לתגובה זוBlue bird is on the air

- עם הפד ובלעדיו ניפול 80% בקלות (ל"ת)ליוסי 20/12/2019 22:54הגב לתגובה זו