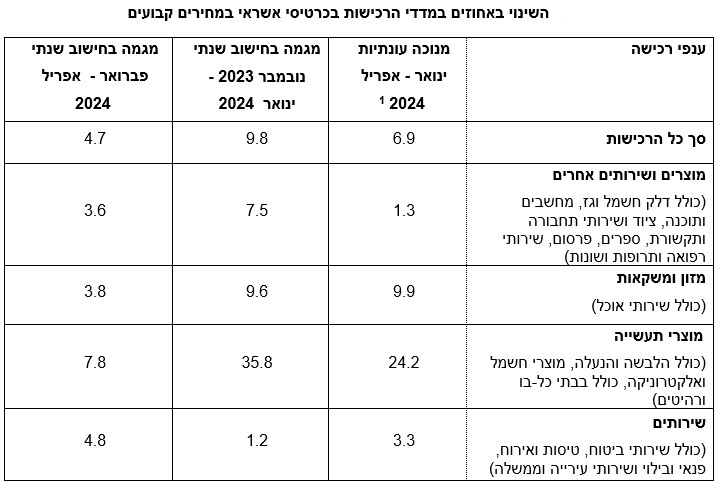

הלמ"ס: עלייה של 4.7% בסך הרכישות בכרטיסי אשראי בחודשים פברואר-אפריל

במהלך חודשים פברואר-אפריל נרשמה עלייה של 4.7% בסך כל הרכישות בכרטיסי אשראי, כך עולה מנתונים שמפרסמת השלכה המרכזית לסטטיסטיקה (הלמ"ס). עוד נרשמה עלייה של 3.8% ברכישות מזון ומשקאות (כולל שירותי אוכל) וכן עלייה של 7.8% ברכישות מוצרי תעשייה.

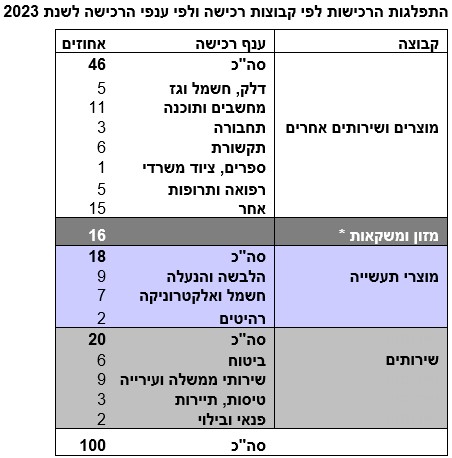

בקבוצת מוצרים ושירותים אחרים, המהווה 46% מסך הרכישות בשנת 2023, נרשמה עלייה 3.6% בחישוב שנתי בפברואר - אפריל 2024. מזה, בענף השונות עליה של 9.6% בחישוב שנתי, בענף ציוד ושרותי תחבורה עלייה של 6.6% בחישוב שנתי, בענף ציוד ושרותי תקשורת עלייה של 3.6% בחישוב שנתי, בענף דלק, חשמל וגז עלייה של 3.1% בחישוב שנתי, בענף מחשבים ותוכנה עלייה של 2.7% בחישוב שנתי, בענף שירותי רפואה ותרופות עלייה של 2.0% בחישוב שנתי, ובענף ספרים, ציוד משרדי ופרסום יציבות בחישוב שנתי.

בקבוצה מוצרי תעשייה, המהווה 18% מסך הרכישות בשנת 2023, חלה עלייה של 7.8% בחישוב שנתי בפברואר - אפריל 2024. מזה, בענף הרהיטים עלייה של 4.7% בחישוב שנתי, בענף מוצרי חשמל ואלקטרוניקה ירידה של 4.6% בחישוב שנתי, ובענף הלבשה והנעלה ירידה של 8.8% בחישוב שנתי.

בקבוצת המזון והמשקאות (כולל שירותי אוכל), המהווה 16% מסך הרכישות בשנת 2022, חלה עלייה של 3.8% בחישוב שנתי בפברואר - אפריל 2024.

בקבוצה שירותים, המהווה 20% מסך הרכישות בשנת 2023, חלה עלייה של 4.8% בחישוב שנתי בפברואר - אפריל 2024. מזה, בענף שירותי טיסות, תיירות ואירוח עלייה של 61.6% בחישוב שנתי, בענף פנאי ובילוי חלה עלייה של 26.2% בחישוב שנתי, בענף הביטוח עלייה של 9.5% בחישוב שנתי, ובענף שירותי ממשלה ועירייה עלייה של 5.7%.