"2022 אמורה להיות שנת צמיחה; נכנס לתחום האלקטרוניקה החכמה"

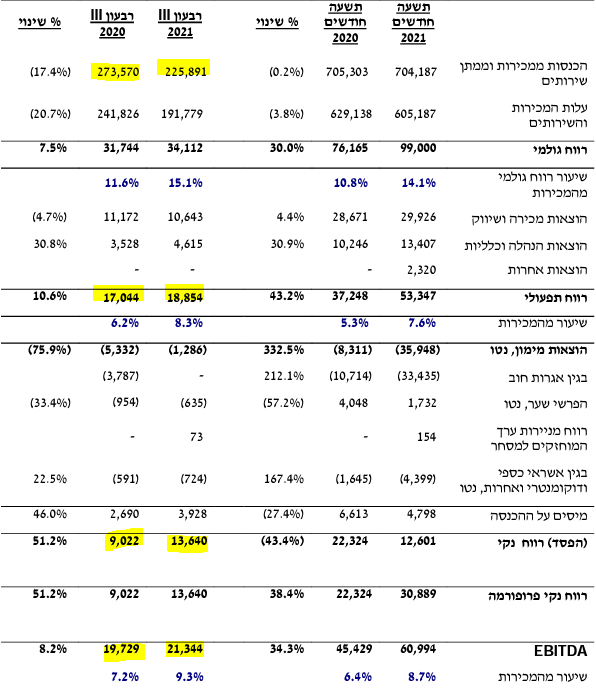

סאני תקשורת -0.52% שבשליטת לפידות קפיטל (49.7%) שעוסקת עוסקת בייבוא, שיווק ומכירת טלפונים סלולריים של סמסונג הקוריאנית, דיווחה על תוצאות אמביוולנטיות לרבעון השלישי. המכירות אמנם הצטמצמו מ-274 מיליון שקל, ל-226 מיליון שקל על רקע משבר השבבים העולמי, אך ה-EBITDA והרווח הנקי צמחו:

סאני נסחרת בכ-370 מיליון שקל כשקצב הרווחים שלה מעל 80 מיליון שקל - מכפיל רווח של 5. היסטורית היא נסחרת במכפיל רווח נמוך, לא בטוח שזה "מגיע לה". אבל מה שמעניין שהמתחרה שלה בשוק האייפון - איידיגיטל נערכת להנפקה לפי מכפיל של מעל 10 ושווי של מעל 1 מיליארד שקל. נראה על פניו שאו שבאיידיגיטל מגזימים או שהשוק מעריך את סאני בחסר.

סאני חוותה קשה את משבר הקורונה כמו רוב שוק הציוד לסלולר, והציגה ירידה משמעותית במכירות, אלא שגם המכירות ב-2021 לא השתפרו , הפעם בגלל המחסור בשבבים - "בתקופת הקורונה, אנשים העדיפו לקנות דברים לבית, מאשר לרכוש טלפונים" אומר אלי לביא, המנכ"ל שנכנס לתפקידו באפריל השנה, ובעבר כיהן כמנכ"ל וואלה והייסנס: "בגדול, ברמת השוק היו שנתיים לא משהו, בעקבות הקורונה – השוק ירד ב-20%. חשבנו שבשנת 2021 יהיה פיצוי במכירות, זה מה שהשכל הישר מורה. ואז קרה המחסור בשבבים, אני מניח ומקווה שב-2022 העולם יידע להסתדר עם המחסור יותר טוב – ואם זה יקרה, אמורה להיות שנת צמיחה".

המחסור העולמי בשבבים השפיע על הכנסות סאני, האם ברבעון הבא ובדוחות הבאים צפוי להיות שיפור?

"המחסור הוא עובדה, והוא הורגש גם בסמסונג וגם באפל. ברבעון השלישי זה היה יותר קשה מהבחינה של סאני, כי לא היה רק מחסור כללי אלא גם בהשוואה לרבעון השלישי של 2020 היה עוד אירוע לא צפוי, והוא זה שסמסונג ברמה העולמית לא השיקה את דגם ה-NOTE כמו בכל שנה ברבעון השלישי.

"סמסונג אמנם השיקו את דגם הפולד, אבל זה לא מוצר חובה בשוק כמו ה-NOTE. לכן זה באמת יצר את הפער הזה, אז בגדול המחסור קיים ואני לא יודעת אם ברבעון הנוכחי זה יהיה כמו ברבעון בשנה שעברה. אנחנו לא יודעים מתי ההשקה צפויה להתרחש, לפי שמועות בשוק סמסונג צפויים להשיק את המכשיר ב-2022 יחד עם ההשקה של S22 בשנה הבאה.

"לגבי מחסור השבבים העולמי, לא מדובר באירוע נקודתי של חצי רבעון, שיסתדר ברבעון הבא – זה אירוע מהותי בבסיס של התעשייה. זה אירוע מתמשך, אבל אני גם מוסיף הסתייגות – לפעמים, במוצר מסוים בתחום מסוים חסר, ורבעון אחרי זה פתאום כן יש את הצ'יפ הספציפי קיים".

האם אתם צפויים להעלות מחירים?

לא. המחירים לא עולים – אנחנו קובעים מחיר צרכן מומלץ, את תוספת המחירים קובעים הקמעונאיים. אבל באופן כללי, המחירים לא עולים אבל גם לא יורדים. זו הנקודה, ובתחום כמו סלולר, תמיד יש מגמה שהמחיר יורד – אז הגרף הזה הרבה יותר מתון, ואפילו קו ישר. זה לא שמחר בבוקר נראה את המחירים עולים ב-10%, אבל הם גם לא ירדו, גם לא ירד ב3% כי בסוף אין היצע. ברמה הפילוסופית אפשר לומר שאי ירידת המחיר זה אקט של העלאה, אבל לא כך הדבר – פשוט אין ירידה. כי מדובר בענף שהמהות בו שלאורך זמן המחיר הולך ויורד לאחר השקה של מוצרים חדשים".

סאני צפויה לחדש את ההסכם שלה מול סמסונג בדצמבר 2024, הסכם שנחתם לחמש שנים

"לחתום הסכם לחמש שנים זה משהו לא סטנדרטי, הסכמים נחתמים בדרך כלל לתקופות יותר קצרות. יש מערכת יחסים ארוכת שנים בין סאני לסמסונג, מ-1998. זה עוד מוקדם לדבר מה הלאה, אבל אני אומר שניסיון העבר מראה שאם כל-כך הרבה שנים אנחנו הולכים יחד, אז כנראה שכולם מרוצים. מדובר בהסכם הפצה, שוק פתוח. סאני נותנת שירות לכל המכירות שהיא עושה, אנחנו נותנים שירות מטעם היצרן, על תעודת האחריות מופיעה סמסונג".

יש משהו שהייתם רוצים לשנות בחוזה?

"תמיד רוצים יותר, אבל בעיניים אובייקטיביות מדובר בחוזה יוצא מן הכלל – רגל גדולה מאוד בחוזה היא חניות המותג של סמסונג, שהם חנויות של סאני. סמסונג שותפה בחוזה של החנויות, ומשתתפת בהוצאות הקמה ושיווק. החוזה שלנו מולם יותר מהוגן, הוא חוזה מאוד מיטיב. העוגנים הגדולים של החוזה שזה הפצה, חנויות ושירות יישארו אותם עוגנים ולא ישתנו, יש סעיפים לפה ולשם שאפשר לדבר עליהם, אבל בעיקרון אין משהו שישתנה מהותית".

יש תחומי פעילות נוספים שמעניינים אתכם?

"כן. ובלבד שזה לא יתנגש בשום פנים ואופן עם הפעילויות שאנחנו עושים עם סמסונג, אין לנו שום עניין או כוונה לחפש משהו מעולמות הסלולר, בין אם זה טלפון, טאבלט, שעון וכו' – בעניין הזה זה אנחנו עם סמסונג מאה אחוז. כל מה שמשיק, ומתקשר ליכולות של הארגון אז כן בא בחשבון".

כמו מה למשל?

"אלקטרוניקה חכמה שהיא לא בתחום של סלולר, או בית חכם למשל. היו כל מיני הזדמנויות, בחנו אותן ולא מצאנו את הנוסחה שהתאימה לנו, אבל זה כל הזמן על השולחן – כרגע אנחנו ממשיכים לחפש, גם באמצעות קנייה וגם לעשות לבד – ובתנאי שזה מתאים ליכולות של הארגון, אני לא אמכור מכונות כביסה, זה לא הפורטה של הארגון הזה. וגם לא קומקומים ומחבתות. אנחנו בוחנים הזדמנויות מאוד לעומק. אנחנו מחפשים לרכוש חברות בארץ, בתחומים משיקים – יכול להיות גם בעולמות של שירותים".

מה מנועי הצמיחה שלכם?

"אנחנו משקיעים המון בחנויות עצמן, לא רק בפתיחה של סניפים, אלא בעיקר בכוח אדם איכותי שייתן שירות טוב. שיפרנו ויש לנו עוד הרבה להשתפר. אנחנו שואפים לשירות הטוב בישראל בתחום הזה, ובוודאי שיש עוד הרבה מה לעשות. ובנוסף, אנחנו נגדיל את רשת חנויות סמסונג – נרצה לשנות את היחס בין החנויות להפצה – אמנם לא נהיה בייחס של איי דיגיטל, הם כמעט 40%, אבל פתחנו מספר חנויות, ונפתח מספר חנויות בשנה הבאה אז היחס ישתנה מעט"

הזכרת את איי דיגיטל – אייקון גרופ (iConGroup) המפיצים של אפל בארץ הודיעו כי הם מתכוונים לצאת ל-IPO בקרוב, מה דעתך על זה?

"אנחנו חברות לכאורה דומות כי רק להם ולנו יש חנויות מותג סלולר, אבל למעשה זה לא באמת ככה כי הם בעולם של אפל, ואנחנו בעולם של אנדרואיד ויש שוני מהותי בכל זאת. הם חברה ראויה, ואני מאחל להם רק בהצלחה".

מה היעד שלך לחמש השנים הקרובות, ולשנים הבאות

- 2.חברה קטנה שמקבלת גב גדול (ל"ת)דניאל 21/11/2021 09:28הגב לתגובה זו

- 1.בקיצור על הפנים (ל"ת)אריאל 21/11/2021 08:31הגב לתגובה זו