קרנות השתלמות במארס - ילין לפידות ואנליסט בראש

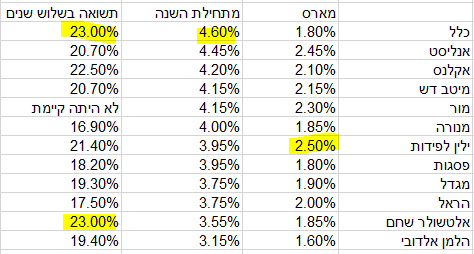

קרנות ההשתלמות סיפקו תשואה ממוצעת של כ-2% בחודש מארס על רקע המשך העליות בשווקים. מתחילת השנה מדובר על תשואה של כ-4% בקרנות ההשתלמות הכלליות. כלל ביטוח ואנליסט מובילות מתחילת השנה עם תשואה של 4.6%, 4.45% בהתאמה. בתחתית הלמן אלדובי ואלטשולר שחם. מדובר בנתונים מוערכים כשעוד כשבוע יהיו הנתונים הרשמיים.

בחודש מארס בלטה לטובה ילין לפידות עם תשואה של כ-2.5% ואחריה אנליסט עם תשואה קרובה. הלמן אלדובי דבוקה לתחתית גם בחודש מארס.

בהיבט תלת שנתי - כלל ביטוח ואלטשולר שחם מובילות עם תשואה מצרפית של כ-23%.

קרנות השתלמות הן מכשיר חיסכון לטווח בינוני - 6 שנים, אך לאור היתרונות הרבים הגלומים בו, החוסכים מעדיפים להאריך את החיסכון דרכו ובמקרים רבים הם מגיעים איתו עד לפנסיה. בקרנות השתלמות יש הטבה גדולה שגלומה כבר בעת ההפקדה - הטבת מס של העובד ובנוסף יש פטור על הרווחים השוטפים בקרן בעת המימוש.

איך לבחור קרן השתלמות? הנחת הבסיס היא שמנהלי השקעות טובים ימשיכו להיות טובים גם בעתיד. זו לא הבטחה מוחלטת. אבל זה המידע היחיד שניתן לגזור ממנו לגבי העתיד. את התשואות של מנהלי הקרנות עדיף לבחון לטווח ממושך. ככל שהתשואות של גוף מסוים טובות לאורך זמן, כך זה מחזק את ההנחה לגבי היותו גוף שיודע לנהל את הכסף והוא ינהל היטב גם בעתיד. עם זאת, יש גם חשיבות לטווח הקצר. תשואה טובה בחודש או בחודשים האחרונים, על פני האחרים יכולה ללמד על שינוי כיוון של מנהל ההשקעות לעומת האחרים, על חשיבה מחוץ לקופסה, על גמישות, על יכולת ליצירת ערך.

קרנות כלליות

- 9.מה דעתכם על כלל ? (ל"ת)מייק1 17/04/2021 12:02הגב לתגובה זו

- 8.חיים 07/04/2021 12:34הגב לתגובה זולאורך זמן קופה יציבה שלא לוקחת סיכונים פרועים ,מרגיש שיש על מי לסמוך, ולטווח ארוך התשואות יפות מאוד. מור ואלטשולר לוקחים סיכונים מפחידים, פעם התפתיתי ונכנסתי לפריזמה וניזוקתי קשות.

- 7.חובבנים 07/04/2021 09:39הגב לתגובה זוועוד לוקחים דמי ניהול בשמיים. אני נותן להםפ בדיוק עוד חודש ואחרי זה מעיף את כל החסכונות שלי משם.

- 6.בן 06/04/2021 21:35הגב לתגובה זומה קורה לאלטשולר שחם? תשואות נמוכות בעוד שדמי הניהול נשארים הכי גבוהים.

- 5.ישראבלוף 06/04/2021 17:30הגב לתגובה זובסהכ מנהל סביר שלקח הרבה סיכון שלפעמים גם עבד. מאיזושהיא סיבה הוא הוכתר כעושה הניסים של השוק הישראלי ומשך אחריו מאות אלפי לקוחות (שבינתיים הפכו את ההנהלה לאנשים עשירים) שוודאי מתחרטים על ההחלטה.

- 4.אידיוט 06/04/2021 12:40הגב לתגובה זופעם למעלה, פעם למטה. אין חוקיות.

- 3.מה קורהם עם אלטשולר ? נגמר הדלק ? (ל"ת)הממממ 06/04/2021 09:56הגב לתגובה זו

- 2.מה קרה לאלטשולר התחילו לאכזב לאחרונה (ל"ת)המשקיע 06/04/2021 09:27הגב לתגובה זו

- 1.פטריק 06/04/2021 09:14הגב לתגובה זוהתחילו חזק וחזרו להיות ממוצעים. כנראה לא קל להתחיל לנהל כסף גדול. דמי הניהול שלהם גבוהים יחסית למתחרים.