מנייתי גיאוגרפי: האם המנהל הישראלי מצליח לבלוט בהשקעות גלובליות?

האם למנהל השקעות ישראלי יתרון כלשהו בהשקעה במניות בחו"ל? השאלה הזו חשובה מתמיד כשכיום הנגישות למוצרי השקעה מחו"ל גדולה בהרבה. מדוע, אם כן, שאבחר מנהל השקעות ישראלי אם כמעט כל עולם ההשקעות העולמי פתוח בפני? זו השאלה שעמדה ברקע כשיצאנו לבדוק את ביצועי מנהלי קרנות הנאמנות הישראליות הממוקדות בהשקעה במניות בחו"ל.

>>> למדור קרנות נאמנות של ביזפורטל

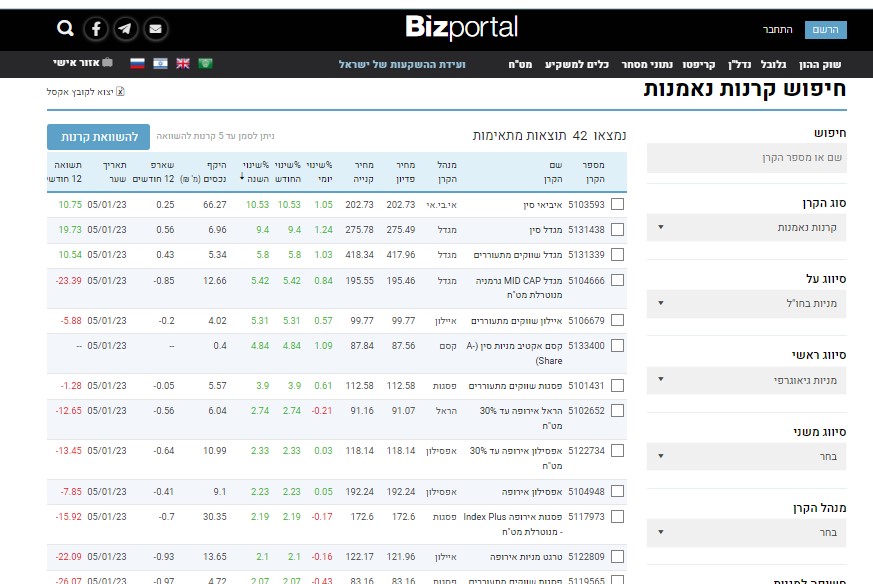

במבט ראשון נראה שהמשקיע הישראלי די מסכים עם הנחת היסוד המפקפקת ביכולת הקרנות הישראליות להצליח בחו"ל, שכן הקטגוריה הזו בשוק הקרנות היא לא מהגדולות. ישנן אמנם מעל 120 קרנות המשקיעות בנישות שונות בחו"ל לפי אזור גיאוגרפי או ענף, אבל רק אחת מהם מנהלת קרוב למיליארד שקל, וכל השאר מנהלות סכומים נמוכים בהרבה. כמחצית מהקרנות מנהלות פחות מ-20 מיליון שקל כל אחת.

אז יצאנו לבדוק איך הביצועים של המנהלים הישראלים, והאם יש בולטים לחיוב או לשלילה. במקרה זה, לא נכון לעשות השוואה בין כל הקרנות בקטגוריה כיוון שתחומי ההשקעה מאד מגוונים. איך ניתן להשוות קרן המשקיעה בגרמניה עם קרן המשקיעה בפוד-טק גלובלי, או קרן הממוקדת בשווקים מתעוררים עם כזו המשקיעה בארצות הברית? מדובר בעולמות השקעה שונים לחלוטין ולכן לא ניתנים להשוואה. בחרנו אם כן להתמקד בטור זה רק בקרנות המשקיעות על פי אזור גיאוגרפי מסויים, ולהשוות כל קרן למדד הייחוס שלה ולקרנות האחרות המשקיעות באותו אזור גיאוגרפי. גם פה ההשוואה לא מאד מדויקת שכן השקעה בסין, לדוגמה, יכולה להיעשות עם הרבה מיקודי משנה שונים ועם מדדי יחס שונים. כך גם בשאר האזורים הגיאוגרפיים.

הקטגוריה המרכזית בתחום היא כמובן הקרנות המשקיעות בארצות הברית, ושם יש מגוון רחב של קרנות עם מוקדי השקעה שונים, אך הפעם לא נתמקד גם בקטגוריית המשנה הזו. בחרנו הפעם להתמקד בשלושה אזורים גיאוגרפיים אחרים. אירופה, בה יש 8 קרנות, סין עם שתיים ואזורים נוספים – גרמניה, יפן והודו, כל אחת עם קרן אחת. התוצאות לא מחמיאות במיוחד למנהלים הישראליים, אם כי הן גם לא מאד גרועות על פי רוב.

אירופה

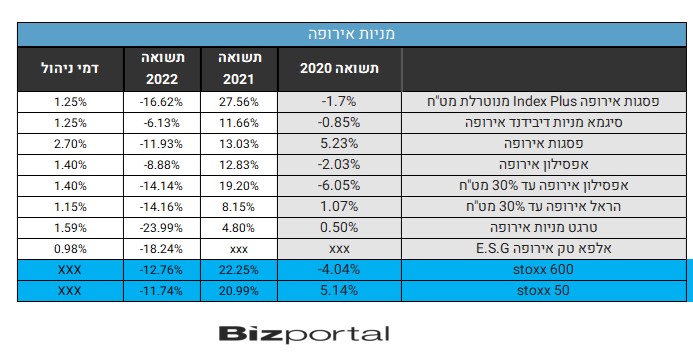

מצאנו 8 קרנות הממוקדות במניות אירופאיות, אך עם שונות גבוהה במדיניות ההשקעה. קרן אחת מנטרלת השפעת מט"ח, ואחרות מנטרלות השפעה זו באופן חלקי. בנוסף ישנה קרן אחת הממוקדת במניות דיבידנד דווקא, כך שההשוואה אינה משקפת לחלוטין את פעילות מנהלי הקרן. להלן טבלת התשואות בשלוש השנים האחרונות של הקרנות הללו בהשוואה לשני המדדים המרכזיים באירופה.

באופן כללי קשה לומר שמנהלי ההשקעות הישראליים הרשימו בבחירת המניות האירופאיות שלהם. פה ושם ניתן למצוא שנה מסוימת שקרן כזו או אחרת היכתה מדד כזה או אחר, אך על פי רוב הקרנות הישראליות פיגרו אחרי המדדים. אם בכל זאת נצטרך לבחור קרן אחת שבולטת לחיוב הרי זו פסגות אירופהIndex Plus מנוטרלת מט"ח שהציגה ביצועים טובים יותר משני מדדי היחס הן בשנת 2020 והן בשנת 2021. ייתכן שניטרול המט"ח פעל לטובתה שכן באותן שנים השקל התחזק. בשנת 2022, לעומת זאת, כשהשקל נחלש, גם הקרן הציגה ביצועי חסר ביחס למדדים.

- ההמלצות של ברקליס ו-RBC: הראלי הביטחוני באירופה יוצא לסיבוב שני

- אירופה רוצה עצמאות בחלל - אבל חסרים לה משגרים

בולטת לרעה טארגט מניות שבשנת 2021 בה עלו המדדים במעל 20% היא עלתה רק בכ-5%, ובשנת 2022 בה ירדו המדדים כ-11% היא נחתכה ב-24%. טרגט מניות אירופה גם גובה את דמי הניהול השניים בגובהם בקבוצת הקרנות הזאת.

קרן אחרת של פסגות, פסגות אירופה, בולטת לרעה בדמי ניהול מוגזמים, 2.7%, הרבה מעל הקרנות האחרות, וללא סיבה נראית לעין בתשואות שהיא מספקת. הקרן אמנם הכתה את המדדים בשנת 2020, אך הפסידה להם בגדול בשנת 2021 וב-2022 רשמה הפסד דומה לזה של המדדים. אתם לא יודעים האם פסגות אירופה תציג תשואות טובות או לא (כנראה שלא משהו יוצא דופן, אם נשפוט לפי העבר). אתם כן יכולים להיות בטוחים שהיא תגבה מכם פי שתיים מהאלטרנטיבות. את דמי הניהול כבר הפסדתם.

סין

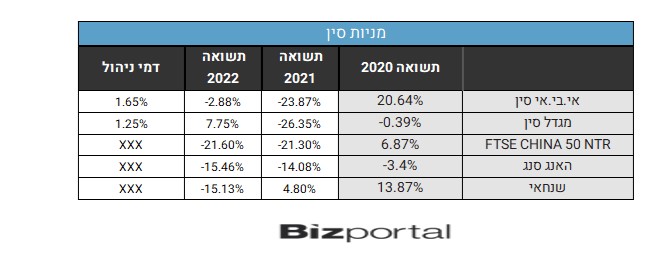

ישנן שלוש קרנות ישראליות הממוקדות בהשקעה במניות סיניות (כולל חברות סיניות הנסחרות בהונג קונג, בארצות הברית או במקומות אחרים). אחת מהן, "קסם אקטיב מניות סין", פעילה זמן קצר מדי מכדי להעריך את ביצועיה. שתי האחרות וותיקות בהרבה. מגדל סין פעילה משנת 1993, ושינוי המדיניות המהותי האחרון היה בשנת 2003 כך שהיא פעילה כ-20 שנה. בכל זאת סכום נכסי הקרן מגיע ב-5.3 מיליון שקל בלבד. הקרן השניה, אי.בי.אי. סין מצליחה קצת יותר מבחינת היקף נכסים שמגיע ל-66 מיליון שקל (יחד עם זאת מדובר בירידה חדה מכ-300 מיליון שקל אותם ניהלה בתחילת שנת 2021), והיא פעילה מזה 20 שנה. שינוי המדיניות המהותי האחרון היה בשנת 2014, כך שגם במתכונתה הנוכחית היא כבר פעילה לא מעט שנים. אז איך היו הביצועים של שתי הקרנות הסיניות שלנו? להלן הטבלה:

קשה להסיק מהטבלה הזו מסקנות ברורות. ישנה שונות גבוהה יחסית בתוך המדדים הסינים עצמם, ופער משמעותי לטוב ולרע בין הקרנות לבין המדדים בשנים השונות. כפי שניתן לראות שתי הקרנות הישראליות "ניצחו" את שנת 2022 הקשה, כשמגדל אף מצליחה להשיא תשואה חיובית בשנה בה מרבית ההשקעות בכל העולם הניבו תשואה שלילית, אך בשנים 2020 ו-2021 מגדל הייתה מתחת למרבית המדדים. אי.בי.אי. גם הכתה את המדדים ב-2022 (אם כי בכל זאת רשמה הפסד) וגם בשנת 2020 אך ב-2021 היא פיגרה אחריהם, אם כי פחות ממגדל. גם מדיניות ההשקעה הרשמית של שתי הקרנות הללו לא מתייחסת למדדים ספצפיים (אם כי במגדל כן מזכירים שני מדדים סיניים כאחת מ-4 אפשרויות לבחירת מניות) כך שקשה לעשות השוואה מדויקת. על כל פנים, בממוצע, נראה שמנהלי הקרנות הציגו ביצועים נאים, וגם דמי הניהול שהם גובים הם בגבולות הסביר לקרן מנייתית.

- זינוק של 440% ואז קריסה של 70%: אזהרה למשקיעי קרנות הגידור בנאמנות

- דירוג מנהלי קרנות הנאמנות - הגדולים, המגייסים ולאן עובר הכסף?

אזורים נוספים - גרמניה, הודו ויפן

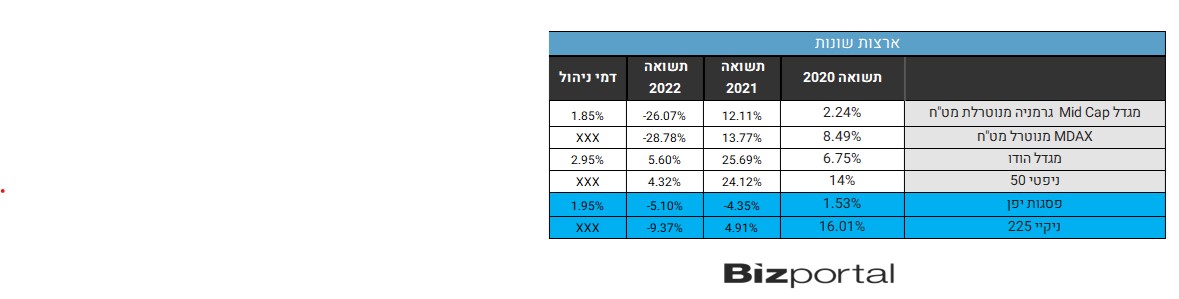

שלושה מהשווקים המרכזיים בעולם כיום הם גרמניה ויפן - המעצמות הוותיקות שחוות קשיים לא מעטים בשנים האחרונות - והודו המתפתחת, שגם היא מתמודדת עם אתגרים לא פשוטים משלה. ישנן שלוש קרנות בישראל המתמקדות כל אחת באחד מהשווקים הללו.שתיים מהן, אלו של יפן והודו די וותיקות ונמצאות איתנו כבר כמעט 20 שנה. להלן הטבלה המשווה כל אחת מהקרנות הללו עם מדדי הייחוס הרלוונטים:

אולי בגלל חוסר התחרות בתחום הקרנות הללו מרשות לעצמן לגבות דמי ניהול גבוהים במיוחד. הגדילה לעשות מגדל הודו שגובה לא פחות מ-2.95% דמי ניהול טבין ותקילין.

הקרן של מגדל המשקיעה בגרמניה מתמקדת דווקא במניות בינוניות (מיד קאפ) והפסידה למדד היחס בשתיים מתוך 3 השנים האחרונות, כשבשנת 2022 היא מפסידה מעט פחות ממדד היחס.

מגדל גם מחזיקה קרן המשקיעה בהודו, זו הגובה דמי ניהול גבוהים במיוחד. תמורת דמי הניהול הללו היא עברה במעט את מדד הדגל ההודי בשנים 2021 ו-2022 והציגה תשואה נמוכה בכ-50% בשנת 2020. עם דמי ניהול מקובלים יותר, כמחצית ממה שהיא גובה כעת, היא הייתה מצליחה להציג הצלחה מובהקת הרבה יותר. הקרם מנהלת כ-21 מיליון שקל כעת, והיא במגמת גיוסים חיובית בחמשת החושים האחרונים.

לסיכום ניתן לומר שהתוצאות של הקרנות הישראליות המשקיעות בשווקים מרכזיים ברחבי העולם הן לא גרועות במיוחד, אך גם לא בולטות לחיוב. ברוב מוחלט של המקרים השקעה במדד עצמו באמצעות תעודת סל או תעודה מחקה הייתה מניבה תשואה טובה יותר.

- 7.א 09/01/2023 11:42הגב לתגובה זובשביל מה להרבות מילים?

- 6.לרון 09/01/2023 11:41הגב לתגובה זומעוניינים רק ברווחיהם ותמיהד יוצאים בפרסומים כשיצרו תשואה ומעלימים קרנות שיצרו הפסדים

- 5.לרון 09/01/2023 11:39הגב לתגובה זו"עמלה" ולא ניהול,כי ניהול חסר בעיני,ואם נהיה כנים מעטים המצליחים כמו מנהל הקרן ורדן שאינו מתפרס ומתרכז אך ורק בקרן זו

- 4.לרון 09/01/2023 11:37הגב לתגובה זואת תיק השקעות החוץ שלי ללא בעיה,אין צורך במנהל הגובה אחוזי עמלה מופרזים

- 3.לרון 09/01/2023 11:36הגב לתגובה זובחו"ל דומה לקליעת חץ למטרה בעיניים עצומות,מאיפה המידע הפנימי,בואו נהיה כנים,הנחוץ ושיש אם יש בהשקעות בישראל,אפילו ילין הגאון לא מצליח בהשקעותיו בחו"ל

- 2.מבין2 09/01/2023 09:27הגב לתגובה זולגרום לאנשים לשלם לך 2.7% דמי ניהול כדי שתפסיד להם 12%, בדיוק כמו המדד המרכזי. וב 2021 תרוויח חצי מתשואת המדד המרכזי, אכן כישרון מדהים.

- 1.ירושלמית 09/01/2023 07:17הגב לתגובה זוהשוק הפיננסי הגלובאלי גדול עשרת מונים על יכולותיו של המנהל המקומי.