מחקר חדש של בנק ישראל קובע: מחירי הדיור בישראל לא עלו בצורה חריגה ביחס לעולם

עליית מחירי הדירות בעשור האחרון הציבה את שוק הדיור במרכזו של השיח הציבורי ובצדק -ההוצאה על שירותי דיור היא רכיב ההוצאה הגדול ביותר של משקי הבית, רכישת דירה היא ההוצאה הגדולה ביותר של מרבית משקי הבית במהלך חייהם, כאשר הדירה מהווה כ-50% מתיק הנכסים של האדם מן השורה. האם חייבים לרכוש דירה. ממש לא. אבל רוב האנשים בוחרים בכך. הנה היתרונות של שכירות אל מול דירה - ומה יהיה לכם יותר זול.הנתון המעניין ביותר על פי המחקר שביצעו יוסי יכין וינון גמרסני מחטיבת המחקר בבנק ישראל הואששיעור עליית המחירים בישראל בהשוואה ארוכת טווח למדינות ה-OECD אינו חריג.בהסתכלות ארוכת טווח מאז תחילת שנות ה-70 של המאה הקודמת ניתן לראות כי מחירי הדירות בישראל עלו ריאלית ב-2.7% בשנה. מדובר אמנם בנתון שגבוה ממוצע של 19 מדינות ה-OECD שעומד בחמשת העשורים האחרונים על 1.9% לשנה, אך אינו חריג ביחס אליהן.על פי הנתונים, מחירי הדיור בישראל עלו בקצב מהיר יותר ביחס למדינות כמו איטליה, ארה"ב, פינלנד, שבדיה וצרפת, אך מנגד עלו פחות מאשר במדינות כמו נורבגיה, אוסטרליה, ספרד, אירלנד, ניו זילנד, ובריטניה. בטווח הארוך המגמה היא עלייה - אך בדרך יש תקופות לא קצרות של ירידת מחירים - אפילו של 25%"מאז 1960 התפתחות מחירי הדירות מאופיינת במגמת עלייה, המחיר הריאלי של הדירות (יחסית למדד המחירים לצרכן ללא דיור) עולה בקצב של כ-2.9% בשנה.כמו כן, השתנות המחירים מאופיינת במחזורים ארוכים ולכן, על אף מגמת העלייה ארוכת הטווח, ייתכנו בתוך מחזורים אלה גם תקופות ארוכות של ירידת מחירים. כך, למשל, המחזור האחרון בשוק הדיור החל ב-1997 ונמשך כעשרים שנים (בהנחה שבקצה המדגם השוק אכן הגיע לשיא המחזור), ובעשור שבין 1997, שיא המחזור הקודם, ו-2007, שיאו של שפל המחירים במחזור הנוכחי, המחירים ירדו בכ-25% במונחים ריאליים.לאורך זמן, ניתן לראות כי שיעור עלייתם של מחירי הדירות דומה לשיעור עלייתה של ההכנסה".

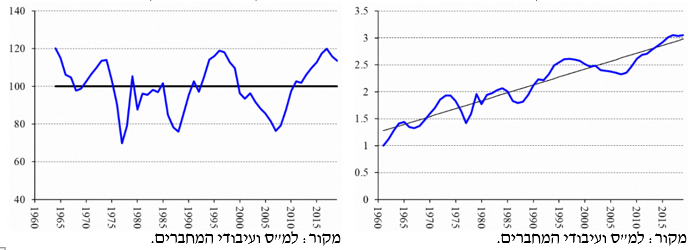

בטווח הארוך המגמה היא עלייה - אך בדרך יש תקופות לא קצרות של ירידת מחירים - אפילו של 25%"מאז 1960 התפתחות מחירי הדירות מאופיינת במגמת עלייה, המחיר הריאלי של הדירות (יחסית למדד המחירים לצרכן ללא דיור) עולה בקצב של כ-2.9% בשנה.כמו כן, השתנות המחירים מאופיינת במחזורים ארוכים ולכן, על אף מגמת העלייה ארוכת הטווח, ייתכנו בתוך מחזורים אלה גם תקופות ארוכות של ירידת מחירים. כך, למשל, המחזור האחרון בשוק הדיור החל ב-1997 ונמשך כעשרים שנים (בהנחה שבקצה המדגם השוק אכן הגיע לשיא המחזור), ובעשור שבין 1997, שיא המחזור הקודם, ו-2007, שיאו של שפל המחירים במחזור הנוכחי, המחירים ירדו בכ-25% במונחים ריאליים.לאורך זמן, ניתן לראות כי שיעור עלייתם של מחירי הדירות דומה לשיעור עלייתה של ההכנסה". מימין מחירי הדירות בניכוי CPI ללא דיור בשנים 1961-2019, משמאליחס מחירי הדירות לתוצר לנפש."המחקר אומד שלושה קשרים בסיסיים של הטווח ארוך: הביקוש לשירותי דיור; משוואת "תמחור נכסים – שבה מחירי הדירות נקבעים באמצעות שכר הדירה ותשואות משוק ההון; והיצע הבניה. המחסור או העודף בדירות משתקף בפער שבין מלאי הדירות הקיים לבין כמות הדירות המבוקשת; תמחור היתר או החסר של הדירות משתקף בסטייה של מחירי הדירות מערכן הנגזר ממשוואת תמחור הנכסים; והפער שבין היקף הבנייה בפועל לבין משוואת ההיצע, משקף בניית יתר או חסר.מחסור בדירות דוחף לעלייתם של שכר הדירה, של מחירי הדירות ושל היקף הבנייה; תמחור יתר דוחף לירידת מחירי הדירות ומאיץ את קצב הבנייה; ובניית חסר, יחסית לעקומת ההיצע, מאיצה גם היא את קצב הבנייה".בניתוח מיוחד שעכרנו כאן לפני פחות מחודש הסברנו על ההבדלים בין דיור בשכירות לבין רכישת דירה - ומה התוצאות?

מימין מחירי הדירות בניכוי CPI ללא דיור בשנים 1961-2019, משמאליחס מחירי הדירות לתוצר לנפש."המחקר אומד שלושה קשרים בסיסיים של הטווח ארוך: הביקוש לשירותי דיור; משוואת "תמחור נכסים – שבה מחירי הדירות נקבעים באמצעות שכר הדירה ותשואות משוק ההון; והיצע הבניה. המחסור או העודף בדירות משתקף בפער שבין מלאי הדירות הקיים לבין כמות הדירות המבוקשת; תמחור היתר או החסר של הדירות משתקף בסטייה של מחירי הדירות מערכן הנגזר ממשוואת תמחור הנכסים; והפער שבין היקף הבנייה בפועל לבין משוואת ההיצע, משקף בניית יתר או חסר.מחסור בדירות דוחף לעלייתם של שכר הדירה, של מחירי הדירות ושל היקף הבנייה; תמחור יתר דוחף לירידת מחירי הדירות ומאיץ את קצב הבנייה; ובניית חסר, יחסית לעקומת ההיצע, מאיצה גם היא את קצב הבנייה".בניתוח מיוחד שעכרנו כאן לפני פחות מחודש הסברנו על ההבדלים בין דיור בשכירות לבין רכישת דירה - ומה התוצאות? מחסור הדיור בתחילת שנות ה-90, הוביל לבנייה מואצת"המחסור שנוצר בתחילת שנות התשעים כתוצאה מגל העלייה ממדינות ברה"מ לשעבר, הוביל לבנייה מואצת בשנות העלייה, שהביאה החל משנת 1998 לעודף מסוים בשוק, אולם עודף זה נשחק, והחל משנת 2007 חזר מלאי הדירות להיות נמוך מצרכי הביקוש,עודף הביקוש לדיור נמשך מאז ועד היום.עליית המחירים בתקופת גל העלייה העיקרי הביאה בסופה – במחצית השנייה של שנות התשעים – לתמחור יתר של הדירות, אולם הירידה ההדרגתית של המחיר הריאלי לאחר גל העלייה על רקע העודף בדירות שנוצר, הביאה החל משנות האלפיים המוקדמות לתמחור חסר. עליית המחירים בעשור האחרון הביאה אמנם לתמחור יתר מסוים, אך יחסית לשיעור עלייתם הוא לא גדול במיוחד".

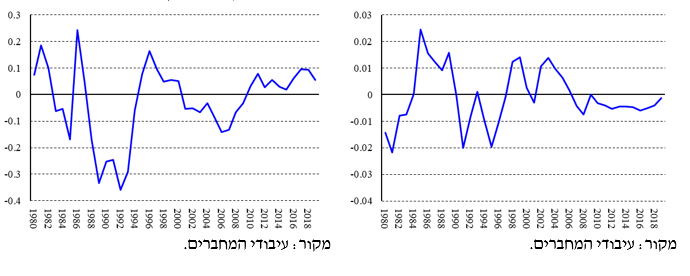

מחסור הדיור בתחילת שנות ה-90, הוביל לבנייה מואצת"המחסור שנוצר בתחילת שנות התשעים כתוצאה מגל העלייה ממדינות ברה"מ לשעבר, הוביל לבנייה מואצת בשנות העלייה, שהביאה החל משנת 1998 לעודף מסוים בשוק, אולם עודף זה נשחק, והחל משנת 2007 חזר מלאי הדירות להיות נמוך מצרכי הביקוש,עודף הביקוש לדיור נמשך מאז ועד היום.עליית המחירים בתקופת גל העלייה העיקרי הביאה בסופה – במחצית השנייה של שנות התשעים – לתמחור יתר של הדירות, אולם הירידה ההדרגתית של המחיר הריאלי לאחר גל העלייה על רקע העודף בדירות שנוצר, הביאה החל משנות האלפיים המוקדמות לתמחור חסר. עליית המחירים בעשור האחרון הביאה אמנם לתמחור יתר מסוים, אך יחסית לשיעור עלייתם הוא לא גדול במיוחד". מימין מלאי הדירות יחסית לביקושבשנים 1980-2019, משמאל מחירי הדירות יחסית לערכן הנגזר ממשוואת תמחור נכסים.עליית מחירי הדירות החל מ-2008עליית מחירי הדירות בשנים 2008–2011, נבעה בעיקר מתמחור חסר של הדירות בתחילת התקופה. אומדן משוואת תמחור הנכסים מעלה שערב עליית המחירים, בשנים 2006–2007, המחירים בפועל היו נמוכים מרמת שיווי המשקל שלהם בטווח הארוך בכ-13.7%בממוצע.אמידת הדינמיקה של הטווח הקצר לא מיטיבה להסביר את עליית המחירים החדה בשנים 2008–2011, אולם זה לאחר שבשלוש השנים שקדמו להן, 2005–2007, היא גם לא מיטיבה להסביר את ירידת המחירים בשנים אלה. לכן גם תוצאה זו תומכת במסקנה, שמחירי הדירות ערב עלייתם, היו נמוכים מדי יחסית לתנאי השוק. כמחציתה של עליית המחירים בשנים 2008–2011, נבעה מתמחור חסר ששרר ערב עלייתם.הריבית הריאלית הקצרה (ריבית בנק ישראל בניכוי הציפיות לאינפלציה) מסבירה כרבע מהעלייה במחירי הדירות בשנים 2008–2011 ובשנים שלאחר מכן נמצא שתרומתה אפסית. למחסור בדירות ולעלייה בהכנסתם של משקי הבית תרומה מתונה אך מתמשכת לעליית המחירים והחל משנת 2012 אלה הם שני הגורמים העיקריים שתמכו בעלייתם.שנת 2020"שנת 2020 אופיינה בזעזוע זמני, אך חריג בעצמתו בשל משבר הקורונה, שהשפיע בין היתר גם על שוק הדיור: קצב הבניה הואט, ההכנסה מעבודה נפגעה לצד גידול חריג בהיקף התמיכה הממשלתית במשקי הבית, והתשואות בשוק ההון ירדו,בשל אופיו הזמני של הזעזוע קשה לגזור מהנתונים הערכה באשר למצב השוק יחסית לקשרי הטווח הארוך. כך למשל, נראה שגורמי הביקוש הבסיסיים הצטמצמו מאוד בשנת 2020, ועל כן מרמזים על ההצטמצמות של המחסור בדירותבאופן דומה, מחירי הדירות עלו בשנה החולפת בשיעור גבוה מזה של שכר הדירה, אולם ירידה חדה של התשואות, מציעה שתמחור היתר של הדירות המשיך להצטמצם. עם זאת, בשל אופיו הזמני של הזעזוע ומכיוון שהמודל מיועד לניתוח הכוחות של הטווח הארוך בשוק הדיור, יש להתייחס להערכות אלה בזהירות. עם התאוששותו של המשק מהמשבר תתבהר התמונה ביחס לכוחות של הטווח הארוך בשוק הדיור וההערכות יעודכנו בהתאם".

מימין מלאי הדירות יחסית לביקושבשנים 1980-2019, משמאל מחירי הדירות יחסית לערכן הנגזר ממשוואת תמחור נכסים.עליית מחירי הדירות החל מ-2008עליית מחירי הדירות בשנים 2008–2011, נבעה בעיקר מתמחור חסר של הדירות בתחילת התקופה. אומדן משוואת תמחור הנכסים מעלה שערב עליית המחירים, בשנים 2006–2007, המחירים בפועל היו נמוכים מרמת שיווי המשקל שלהם בטווח הארוך בכ-13.7%בממוצע.אמידת הדינמיקה של הטווח הקצר לא מיטיבה להסביר את עליית המחירים החדה בשנים 2008–2011, אולם זה לאחר שבשלוש השנים שקדמו להן, 2005–2007, היא גם לא מיטיבה להסביר את ירידת המחירים בשנים אלה. לכן גם תוצאה זו תומכת במסקנה, שמחירי הדירות ערב עלייתם, היו נמוכים מדי יחסית לתנאי השוק. כמחציתה של עליית המחירים בשנים 2008–2011, נבעה מתמחור חסר ששרר ערב עלייתם.הריבית הריאלית הקצרה (ריבית בנק ישראל בניכוי הציפיות לאינפלציה) מסבירה כרבע מהעלייה במחירי הדירות בשנים 2008–2011 ובשנים שלאחר מכן נמצא שתרומתה אפסית. למחסור בדירות ולעלייה בהכנסתם של משקי הבית תרומה מתונה אך מתמשכת לעליית המחירים והחל משנת 2012 אלה הם שני הגורמים העיקריים שתמכו בעלייתם.שנת 2020"שנת 2020 אופיינה בזעזוע זמני, אך חריג בעצמתו בשל משבר הקורונה, שהשפיע בין היתר גם על שוק הדיור: קצב הבניה הואט, ההכנסה מעבודה נפגעה לצד גידול חריג בהיקף התמיכה הממשלתית במשקי הבית, והתשואות בשוק ההון ירדו,בשל אופיו הזמני של הזעזוע קשה לגזור מהנתונים הערכה באשר למצב השוק יחסית לקשרי הטווח הארוך. כך למשל, נראה שגורמי הביקוש הבסיסיים הצטמצמו מאוד בשנת 2020, ועל כן מרמזים על ההצטמצמות של המחסור בדירותבאופן דומה, מחירי הדירות עלו בשנה החולפת בשיעור גבוה מזה של שכר הדירה, אולם ירידה חדה של התשואות, מציעה שתמחור היתר של הדירות המשיך להצטמצם. עם זאת, בשל אופיו הזמני של הזעזוע ומכיוון שהמודל מיועד לניתוח הכוחות של הטווח הארוך בשוק הדיור, יש להתייחס להערכות אלה בזהירות. עם התאוששותו של המשק מהמשבר תתבהר התמונה ביחס לכוחות של הטווח הארוך בשוק הדיור וההערכות יעודכנו בהתאם".

- 24.גנבים 09/06/2021 14:25הגב לתגובה זובנק ישראל העלוב, וישראל כץ הנוכל תידלקו את מחירי הדיור! אפילו משבר קורונה לא הוריד את המחירים.

- 23.בלבולי שכל. ביחס למשכורת ישראל הכי יקרה (ל"ת)חכם בלילה 07/06/2021 12:15הגב לתגובה זו

- 22.יוסי 07/06/2021 11:40הגב לתגובה זואם פה המחירים עלו ב 2.7% בשנה והממוצע מדינות המפותחות הוא 1.9%. זה אומר שאצלנו עלה ב 50% יותר!! (0.8% מתוך 1.9%) אז איך זה לא חריג????? תוזילו את הדירות רק ב 35% ויהיה בסדר מוותרים על ה 15 הנותרים.

- 21.סרגיו 07/06/2021 10:56הגב לתגובה זורק למה אני כול פעם פוגש אנשים אם שכר כשליש מישלי והם קונו את הדירה לפני 15-20 שנה ואני הים לא יכול , סטטיסטיקה לא מחוברת למצייוד ?

- 20.גבי 07/06/2021 07:58הגב לתגובה זולעומת זאת בישראל הילודה גבוהה ולכן כל ילד יורש רק כשליש דירה מהוריו. לכן בארץ המצב קשה יותר לצעירים.

- 19.דוד 07/06/2021 07:32הגב לתגובה זואנשים ממונפים עד הממוות - דירותת מכוניות... הכל יקר בטירוף - חייבים לעבוד כל הזמן ואין זמן להפגין

- 18.ברוב העולם יש דיור ציבורי, אך לא בארץ הקודש.... (ל"ת)אדם 07/06/2021 07:03הגב לתגובה זו

- 17.שפן 07/06/2021 01:40הגב לתגובה זואין להשוות אותנו למדינות המפותחות משנת 1960 עד 2010 הוגדרנו מדינה לא מפותחת ואחרי זה מתפתחת

- 16.אבל שכחתם 06/06/2021 23:58הגב לתגובה זותוסיפו התחזקות השקל בעשרות.אחוזים ופה קבור הכלב

- יוסי 07/06/2021 11:37הגב לתגובה זובארץ ובגרמניה נניח...עכשיו בארץ אתה קונה חצי דירה ובגרמניה עדיין דירה שלמה

- 15.חי 06/06/2021 22:56הגב לתגובה זובפינלד זוגות מקבלים דירה בחינם אז מה זה מעניין כמה המחיר עולה

- 14.חחחח 06/06/2021 22:23הגב לתגובה זומחירי הדיור עלו ב10 שנים ביותר מ100 אחוז ד דירת 3 חדרים בבית שאן עולה היום 350 אלף דולר קחו את הכסף הזה לכל מקום אחר בעולם ותבינו את הפער סל המזון זול בהרבה בכל מדינה אחרת רכבים דלק וכו מדינת ישראל המדינה היקרה בעולם נקודה מחירי הדיור הופכים אותנו לעבדים מודרנים נופש בארץ 3500 דולר לסופש במלון 2 כוכבים אם סופרים נכון לכו תא שד ו חמוצים ארץ אוכלת יושביה הכל רקוב מהשלטון ומטה ישראל להייטקיסטים ולעובדי מדינה בילבד מקומם אבל זו האמת

- 13.8 06/06/2021 19:39הגב לתגובה זואולי תבדקו מ 1970 לפני הספירה?

- 12.רועה חשבון 06/06/2021 19:33הגב לתגובה זובשנים הקרובות הכנסות המדינה ממיסי רכב הולכים לרדת דרמטית בעקבות מעבר ענף הרכב לצריכת חשמל על פני דלק , הכנסות המדינה מדלק/סולר מגיעים ל20 אחוז מתקציב המדינה ולכן יהיה צורך לאזן הכנסות מגורמים אחרים כגון מיסים על חברות רב לאומיות כגון גוגל ,פייסבוק וכד' הכנסות ממיסי שישינסקי מיסוי על דירות.

- 11.צר לי 06/06/2021 19:31הגב לתגובה זולמה לא קניתם ,במקום לחכות לירידה.?!,מזכיר לי את טבע שיש אנשים מושקעים בה שנים בכדי לקוות שתעלה,ואני בינתיים על נובה כבר 10 שנים,ולא מוכר.איך?

- אנונימי 06/06/2021 21:27הגב לתגובה זורק בשביל צורך ולפי יכולת החזר, דירה להשקעה זה ממש כמו מניה ונראה לי סיכון מוגזם למי שאין לו מליונים בבנק

- 10.אני הכי אוהב 06/06/2021 19:29הגב לתגובה זואחד לשני כאילו שזה עוזר....מתי תבינו שנכשלתם כישלון חרוץ,כשלא רכשתם דירה בזמן....אפילו לפני שנתיים.אתם דור אבוד....לצערי כן.

- צעיר 07/06/2021 07:18הגב לתגובה זובסופו של דבר זה היה סוג של תעודת ביטוח שמיממשתי

- 9.אנונימי 06/06/2021 19:00הגב לתגובה זולא נשמע הרבה אבל במשך 50 שנה, זה הבדל עצום, הגרף מראה שאין בעיה היום של היצע דירות, מה ששכחו להגיד שבתקופת מע"מ 0 הורידו את הריבית ולאחר מכן במחיר למשתכן היה אפשר לקחת 90 אחוז משכנתא והיום נותנים לקבלנים להיכנס לבורסה ולקנות את הנכסים שלהם דרך חברות ריט בשביל לשמור מחירים וזה למרות שמי שמסתכל על החברות אין להן היתכנות כלכלית, לצערי הציבור ישלם בגדול על כל השטיקים והטריקים בין אם הוא קנה דירה ובין אם לא.

- 8.יאיר 06/06/2021 18:21הגב לתגובה זורוב כוח הקנייה נשאר מאחור. קניית דירה היום היא בכייה לדורות

- 7.נגידים נבלות 06/06/2021 17:46הגב לתגובה זומנפחים נכסים

- 6.דו 06/06/2021 17:37הגב לתגובה זועל פי מה ההשוואה.כמו בכל תחום השלטון בזמן ביוב מסלף את הנתונים

- 5.בנק ישראל המיותר 06/06/2021 16:39הגב לתגובה זובושה למדינה

- בני 06/06/2021 17:17הגב לתגובה זותבין מי דופק את מי.

- 4.תורידו גובה המס על השקעות בשוק ההון ותראו. (ל"ת)המגיב 06/06/2021 16:36הגב לתגובה זו

- 3.רועי 06/06/2021 15:58הגב לתגובה זולא יעזור לאף אחד כלום

- 2.עומרי 06/06/2021 15:40הגב לתגובה זוניתוח שטחי של יוקר הדיור. מתאים לבנק ישראל המנותק שחי במגדל השן

- 1.בני 06/06/2021 15:20הגב לתגובה זובזמן שברוב העולם צריך 8 שנים לקניית דירה עם משכורת מינימום, בישראל צריך 25 שנה כדי לקנות דירה עם משכורת מינימום. בנק ישראל בחר בשעבוד הישראלים על פני שגשוג אמיתי. בנק ישראל הופך אתכם לעבדים.