אריקה כרמל מדברת על צמיחה אבל בינתיים הנתונים מסרבים להתיישר

חברת אריקה כרמל 0% אשר הונפקה בחודש אוגוסט האחרון, בצל גל ההנפקות הראשוניות בבורסה בתל אביב, מתנהלת בחודשים האחרונים מתחת לראדר. במצגת שפרסמה לאחרונה החברה, העוסקת בפיתוח וייצור המכשיר "בי-קיור לייזר", חזרה על עצמה המילה "צמיחה" עשר פעמים, אך נראה שבינתיים המציאות והנתונים הכספיים מסרבים להתיישר עם האופטימיות של ההנהלה.

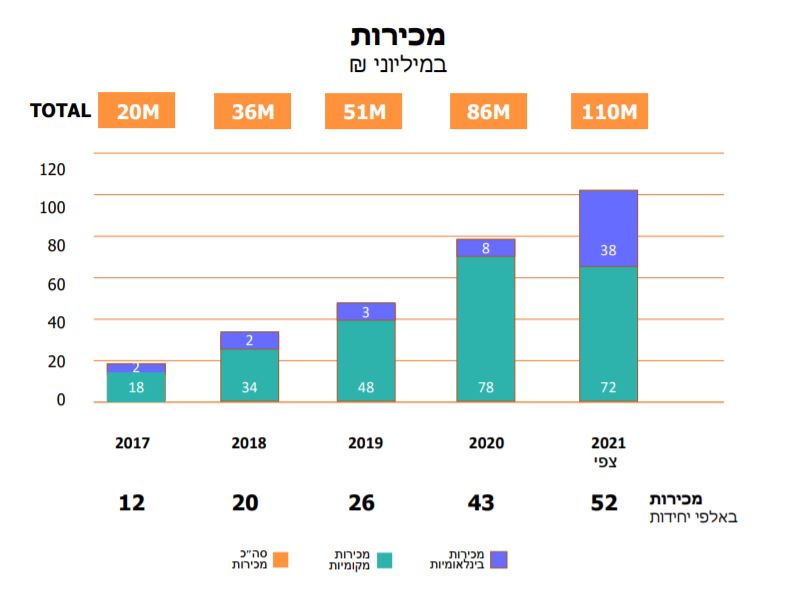

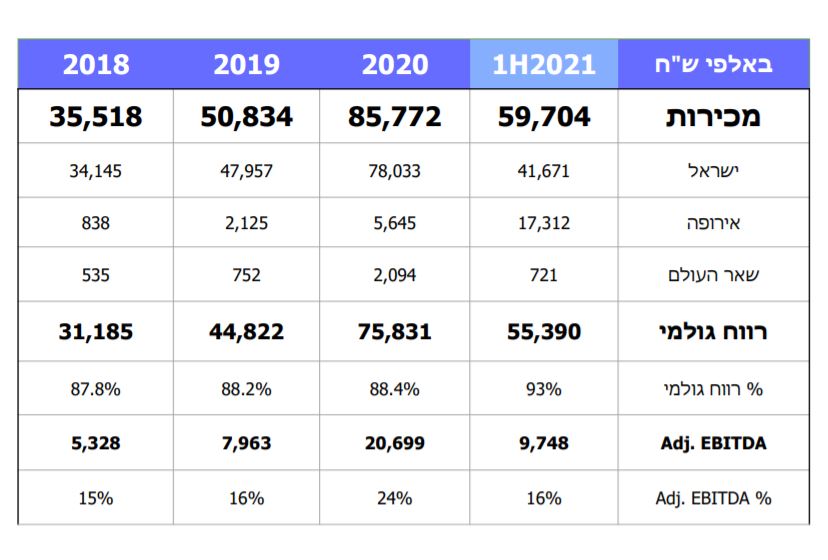

על פי המצגת, החברה צופה, כי מכירותיה בשנת 2021 יסתכמו בכ-110 מיליון שקל, נתון המשקף שיעור גידול שנתי מורכב (CAGR) של כ-56% עבור חמש השנים האחרונות. אלא, שהנתון החיובי לכאורה משקף קיטון במכירות במחצית השנייה של השנה, במיוחד בשוק הישראלי. כך, בזמן שאת המחצית הראשונה של 2021 סיימה החברה עם מכירות כוללות של כ-59.7 מיליון שקל, הרי שאת המחצית השנייה היא צפוי לסיים עם מכירות של כ-50.3 מיליון שקל בלבד, קיטון של כ-16%. המכירות מהשוק הישראלי, המהווה את עיקר הפעילות של החברה, צפויות להסתכם בכ-30.3 מיליון שקל, ירדה של כ-27.3% ביחס לכ-41.7 מיליון שקל במחצית הראשונה של השנה.

מקור: מצגת החברה

תשובה לשאלה מה עומד מאחורי הקיטון, תתקבל בעוד מספר שבועות עם פרסום התוצאות השנתיות של החברה. בינתיים, אפשר להעריך, שאחד ההסברים שהנהלת החברה תספק, נעוץ בין היתר בשאיפה של החברה להיכנס לטריטוריות חדשות. אך הסבר כזה, לא רק שאינו מספק במקרה של חברת צמיחה, המתהדרת בצמיחה עקבית, אלא פירושו שהחברה הגיעה למיצוי בשוק הישראלי, מה שמטיל בספק את היכולת של החברה להמשיך לצמוח בזן שחלה סטגנציה בשוק המרכזי שלה.

מקור: מצגת החברה

הסבר נוסף לקיטון, עשוי להיות קשור להנפקה של החברה במהלך חודש יולי 2021. פעמים רבות, לקראת הנפקות ראשונית, "משפצות" החברות המתעתדות להירשם למסחר את תוצאותיהן באמצעות שורה של כלים חשבונאיים. בכך, הן מקוות לזכות לשווי גבוה מזה שהיו מקבלות על סמך התוצאות "הרגילות".

בכל אופן, נראה שלפחות בשלב זה, המשקיעים פחות קונים את התחזיות והצפיות של הנהלת החברה להמשך צמיחה עקבית. מאז הונפקה החברה, חלה ירידה של כ-40% במחיר מנייתה, והיא נסחרת לפי שווי שוק של כ-474 מיליון שקל בלבד, לאח שאת יום המסחר הראשון שלה סיימה עם שווי שוק של כ-645 מיליון שקל. זאת, חרף העבדה שרוב מוחלט של מניות החברה מצוי ביד משקיעים מוסדיים ובעלי עניין, כשרק כ-1.7% ממניות החברה מוחזקות בידי הציבור. דבר שעל פניו עשוי להקשות על ירידה כה דרסטית במחיר המנייה.

עד כה צמיחה ורווחיות גבוהה

החברה, אשר הוקמה בשנת 2007 על ידי ציפי ומיקי שלוסר, מפתחת ומשווקת כאמור את מכשיר הבי־קיור לייזר - מכשיר רפואי לשימוש ביתי המבוסס על טכנולוגיית לייזר רך לטיפול בכאבים, בעיות אורתופדיות, פצעים, דלקות ותופעות בריאותיות אחרות. מטרת העל של החברה היא לחדור לשוק הכאבים והפצעים העולמי, המוערך בעשרות מליארדים. זאת, תוך מיקוד באנגליה, קנדה, ספרד, סקנדינביה, גרמניה ורוסיה.

בין 2018 ל-2019 צמחה החברה בכ-43%. בשנת 2020 הציגה גם כן החברה צמיחה מרשימה עת הסתכמו ההכנסות בכ-85.8 מיליון שקל, גידול של כ-69% בהשוואה להכנסות של כ-50.8 מיליון שקל בשנת 2019. את, 2021 צופה החברה כאמור לסיים עם הכנסות של כ-110 מיליון.

- 3.יואב 07/05/2022 03:35הגב לתגובה זואין הוכחה קלינית אחת שזה עובד. מה שכן עובד זה פרסום רציף שגורם לאנשים מספיק טיפשים לנסות. גם אישור ה FDA שלהם הוא שמוצר בטוח לשימוש ולא שהוא מועיל. כמו שאומרים איפה שיש טיפשים יש נוכלים.

- 2.הנפקה מורווחת!!! 09/01/2022 18:25הגב לתגובה זוהשווי הנוכחי 474. רשמתם שהמנייה ירדה 20 אחוז רק לא ציינתם שזה מהשיא שלה ולא מההנפקה.

- 1.ניתוח טוב גרסטנפלד (ל"ת)אנונימי 09/01/2022 13:08הגב לתגובה זו