טבע עקפה את הצפי ומעלה תחזית - המניה עולה

עדכון חשוב: מה אמרו מנהלי טבע בשיחת הוועידה ומה גרם לאנליסטים לחשוש מההמשך? טבע עברה מעלייה של 55 לירידה של 7%

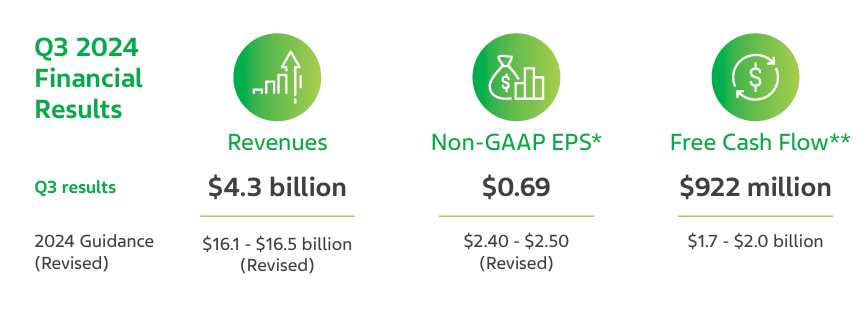

תוצאות טובות לטבע כשבמקביל היא מעלה את התחזית לשנה כולה. טבע טבע 1.78% דיווחה על ההכנסות של 4.3 מיליארד דולר, צפי האנליסטים היה להכנסות של 4.12 מיליארד דולר. הרווח מסתכם ב-69 סנט בעוד האנליסטים ציפו לרווח של 66 סנט למניה.

התחזית לשנה כולה היא 16.1 מיליארד ל-16.5 מיליארד דולר, התחזית הקודמת היתה 16 ל-16.4 מיליארד דולר. הרווח למניה יהיה 2.4 ל-2.5 דולר (2.45 דולר למניה), לעומת 2.2 דולר ל-2.5 דולר למניה (2.35 דולר למניה). הרווח התפעולי יהיה 4.2-4.5 מיליארד דולר וה-EBITDA המתואם יסתכם ב-4.7-5.0 מיליארד דולר. הקופקסון ימכר השנה ב-500 מיליון דולר לעומת 450 מיליון דולר בתחזית הקודמת.

טבע גם צמצמה את החוב הפיננסי נטו - ברבעון הקודם החוב נטו עמד על 16.4 מיליארד דולר וברבעון השלישי הוא ירד ל-15.68 מיליארד דולר. תזרים המזומנים מפעילות שוטפת הסתכם ב-693 מיליון דולר לעומת תזרים של 103 מיליון דולר ברבעון הקודם.

התחזית לשנה כולה היא 16.1 מיליארד ל-16.5 מיליארד דולר, התחזית הקודמת היתה 16 ל-16.4 מיליארד דולר. הרווח למניה יהיה 2.4 ל-2.5 דולר (2.45 דולר למניה), לעומת 2.2 דולר ל-2.5 דולר למניה (2.35 דולר למניה). הרווח התפעולי יהיה 4.2-4.5 מיליארד דולר וה-EBITDA המתואם יסתכם ב-4.7-5.0 מיליארד דולר. הקופקסון ימכר השנה ב-500 מיליון דולר לעומת 450 מיליון דולר בתחזית הקודמת.

טבע גם צמצמה את החוב הפיננסי נטו - ברבעון הקודם החוב נטו עמד על 16.4 מיליארד דולר וברבעון השלישי הוא ירד ל-15.68 מיליארד דולר. תזרים המזומנים מפעילות שוטפת הסתכם ב-693 מיליון דולר לעומת תזרים של 103 מיליון דולר ברבעון הקודם.

AUSTEDO ו-AJOVY ממשיכות לגדול

טבע מדווחת על צמיחה משמעותית בתרופות המרכזיות שלה. הכנסות AUSTEDO בארה"ב הסתכמו ב-435 מיליון דולר, עלייה של 28% לעומת התקופה המקבילה אשתקד, כשהחברה מאשרת מחדש את התחזית השנתית להכנסות של כ-1.6 מיליארד דולר. התרופה AJOVY, לטיפול במיגרנות, הניבה הכנסות עולמיות של 137 מיליון דולר, עלייה של 21% במונחי מטבע מקומי. UZEDY מציגה מומנטום חיובי - התרופה UZEDY, המשמשת לטיפול בהפרעות נוירולוגיות, נרשמה עם הכנסות של 35 מיליון דולר ברבעון השלישי בארה"ב. טבע מעדכנת את תחזית ההכנסות של UZEDY ל-2024, ומצפה כעת להכנסות של כ-100 מיליון דולר לעומת התחזית הקודמת של 80 מיליון דולר. פיתוחים בצנרת - טבע ממשיכה בפיתוח תרופות חדשות עם מספר תרופות בשלבים מוקדמים ומתקדמים. ביניהן, duvakitug (אנטי-TL1A), אשר תוצאותיה צפויות ברבעון הרביעי של 2024, ו-TEV-‘749 (olanzapine LAI) שעברה את שלב III ללא PDSS, סימן מעודד להתקדמות בטיפול בהפרעות פסיכיאטריות. הרחבת פעילות הגנריקה וצמיחה בביו-סימילרים - תחום הגנריקה בטבע ממשיך לצמוח, עם עלייה של 30% בהכנסות בארה"ב, 8% באירופה ו-13% בשווקים הבינלאומיים לעומת הרבעון המקביל ב-2023. בנוסף, הביו-סימילר של טבע ל-Prolia® התקבל לסקירה על ידי ה-FDA האמריקאי וסוכנות התרופות האירופית, מהלך שעשוי לפתוח שוק חדש לטבע. "הרבעון השלישי לשנת 2024 מהווה רבעון שביעי ברציפות של צמיחה, עם הכנסות גלובליות של 4.3 מיליארד דולר ארה"ב, גידול של 15% במונחי מטבע מקומי, בהשוואה לרבעון המקביל אשתקד", מסר ריצ'רד פרנסיס, נשיא ומנכ"ל טבע. "פורטפוליו תרופות המקור ועסקי הגנריקה הם שהניעו את התוצאות הפיננסיות החזקות ברבעון השלישי של 2024, ובכך משקף את היישום המוצלח של אסטרטגיית ה"חזרה לנתיב של צמיחה" של החברה. בזכות המאמץ והמחויבות שלנו לאסטרטגיה זו אנו ממשיכים לספק תוצאות בעקביות, ועומדים ביעדים השאפתניים שלנו על ידי עקביות אסטרטגית תוך התמקדות בארבעת עמודי התווך המרכזיים של האסטרטגיה". עוד אמר פרנסיס כי "אני בטוח שעם האצת פיתוח צבר תרופות המקור שלנו, לרבות אלו שבשלבים מוקדמים ואלו שבשלבים מתקדמים יותר, אנו ממוצבים היטב להנגיש באופן משמעותי תרופות עבור המטופלים שזקוקים להן, תוך המשך יצירת ערך וצמיחה עבור בעלי המניות שלנו. לאור התוצאות הפיננסיות החזקות הללו, אנו מעלים את התחזית הפיננסית שלנו לשנת 2024, לגבי רווחים, רווח תפעולי תזרימי (Adjusted EBITDA) וכן רווח למניה".

- 9.אני מפסוט שטבע יורדת, כי למה שהיכנסו עכשיו משקיעים 09/11/2024 01:17הגב לתגובה זואני מפסוט שטבע יורדת, כי למה שהיכנסו עכשיו משקיעים ויעשו סיבוב, מגיע רווח ורווח עצום רק למשקיעים שהיו בימים הקשים בטבע

- 8.אני מפסוט שטבע יורדת, כי למה שהיכנסו עכשיו משקיעים 09/11/2024 01:17הגב לתגובה זואני מפסוט שטבע יורדת, כי למה שהיכנסו עכשיו משקיעים ויעשו סיבוב, מגיע רווח ורווח עצום רק למשקיעים שהיו בימים הקשים בטבע

- 7.גל 06/11/2024 17:09הגב לתגובה זולביספורטל

- dw 07/11/2024 12:09הגב לתגובה זוביזפורטל העלו כתבה המסבירה את אכזבת האנליסטים משיחת הועידה, שבעקבותיה המניה ירדה 10% (מעליה של 5% לירידה כזו). משקיעים כמובן אף פעם לא אוהבים תגובה כזו אבל טוב שלפחות מסבירים את התגובה. גם זה משהו. ככה זה השקעות. חיים קשים.

- 6.מוזר מאוד 06/11/2024 17:08הגב לתגובה זונו. אולי זה יוציא קצת ידיים חלשות אבל לקח לנו 5% עליות ב-2 דקות. עד שנחזיר אותם חזרה נזדקן בעוד כמה שבועות

- 5.המניה כבר עברה מזמן לירידות (ל"ת)המתקן 06/11/2024 17:03הגב לתגובה זו

- 4.האופציות לוחשות לי 06/11/2024 15:42הגב לתגובה זוניתוח טכני אצלי מראה 36.5 $ תוך 12 חודשים

- אכלת אותה עם החבילה שלך...חחחחחחחח (ל"ת)אפללו 06/11/2024 18:53הגב לתגובה זו

- 3.סבא שמואל 06/11/2024 14:23הגב לתגובה זוהעירו לי כאן בפעם הקודמת מה יקרה אם יהיה ספליט למניה. ובכן ידידיי הנכדים יחיו מהדיבידנדים. מכל מקום אני שוקל לשנות את הצוואה

- dw 06/11/2024 16:02הגב לתגובה זובוא נתחיל עם מעבר לקידומת 2 (כלומר מניה ב 2X) ואחכ 3X. ב 60$, וגם ב 50$, אני אשמח למכור את כל מניות טבע שלי. החברה צפויה להרוויח 2.5$ למניה, לכן למכור ב 50$ זה מחיר יפה מאד מאד ואם למשל תגיע הצעת רכש מצד חברת פארמה גדולה ב 50$? אני אשמח להענות לה (בעוד שבמחיר הנוכחי אסרב)

- dw 07/11/2024 12:11כל שכן 3X. המניה עכשיו לצערינו רק ב 17$. נקווה שבהמשך תגענה חדשות חיוביות.

- 2.כמה החוב הכולל שנשאר כולל מזומן? (ל"ת)מזרח תיכון חדש 06/11/2024 14:20הגב לתגובה זו

- dw 06/11/2024 15:57הגב לתגובה זוחוב ברוטו 19B$, חוב נטו 15.7B$ טבע ממשיכים להקטין יפה את החוב, ומשער שבשנה הבאה, לאחר המשך הורדה בריבית בארה"ב ושיפור הדירוג שלהם, הם ימחזרו חלק מהחוב

- האם דוביד מנתניה? 06/11/2024 19:15תפוז עוד קיים? חשבתי סגרו את הפורום

- תודה dw . אני זוכר אותך שנים שנים בענייני טבע (ל"ת)תודה 06/11/2024 17:06

- 1.משקיע 06/11/2024 14:15הגב לתגובה זוהחברה הפסידה 0.39 דולר למניה , רווח מתואם זה קשקוש.

- dw 06/11/2024 15:59הגב לתגובה זוההפסד נובע מתשלומי תביעות, כשמקווים שלא יחזרו, וכן מהפחתה ב tapi, לקראת מכירת הנכס בשנה הבאה. כאשר השוק האמריקאי בוחן את המניה הוא רואה נייר ב 18-19$ שמרוויח 2-2.5$ למניה. זה לא יקר.