אל על עם רבעון שיא נוסף - האם המגמה תימשך גם ברבעון השלישי?

"אנחנו לא מספקים הערכה לשנה כולה; זה תלוי בהרבה פרמטרים", אומרת המנכ"ילת דינה בן טל גננסיה; בחודשים יוני-אוגוסט חלה ירידה בהכנסות, ביחס לרבעון שני, ועדיין אל על צפויה לרבעון שלישי טוב ושנה חלומית; העלייה בשיעור התפוסה העלתה את הרווח של אל על ב-40 מיליון דולר במחצית הראשונה

על רקע ביטולי הטיסות של חברות התעופה הזרות, אל על אל על -0.31% מדווחת על רבעון שיא נוסף - ההכנסות ברבעון הסתכמו ב-839 מיליון דולר ברבעון השני לעומת 630 מיליון דולר ברבעון המקביל אשתקד.

לקריאה נוספת:

>> "הרבי אמר לקנות את אל על" - קני רוזנברג הקשיב לרב והרוויח בגדול.

>> חברות התעופה שביטלו את הטיסות לישראל - גם יונייטד איירליינס.

>> 530 דולר לאתונה: חברות התעופה מבטלות ומחירי הטיסות עולים.

הרווח התפעולי התזרימי (EBITDAR) הסתכם ב-281 מיליון דולר (33.5% מההכנסות) לעומת 163.3 מיליון דולר (25.9% מההכנסות) ברבעון המקביל. הרווח הנקי של אל על ברבעון השני הסתכם ב-147.4 מיליון דולר לעומת כ-58.9 מיליון דולר ברבעון המקביל.

מטוס אל על; קרדיט: דוברות אל על

שיעור התפוסה (Load Factor) לאורך כל המחצית הראשונה והרבעון השני הגיע למעל 92%, וזאת ביחס לשיעור תפוסה של כ-86.8% ברבעון המקביל אשתקד. הגידול בשיעור התפוסה הוביל להערכת החברה לעלייה של כ-39.5 מיליון דולר ברווחיות החברה ברבעון השני ביחס לאותה תקופה אשתקד. ההכנסה למושב משוקלל קילומטר (RASK) עלה ב-24.3% ברבעון לעומת הרבעון המקביל אשתקד.

כפי שהערכנו כאן בעבר, אל על שוב הציגה דוחות פנומנליים והיא מציגה רבעון שיא שלישי ברציפות. המלחמה טובה לעסקים של אל על. אפילו מצוינת לעסקים. החברות הזרות מבטלות את הטיסות, אל על נותרה השחקנית היחידה בקווים מסוימים לאירופה ולארה"ב והיא מנצלת עם העלאות מחירים. במקביל היא ניצלה את המחסור בטיסות מטענים והגבירה את הפעילות בתחום - ברבעון השני למשל הכנסות המטען של אל על הסתכמו ב-56.8 מיליון דולר, עלייה של 200% לעומת הרבעון המקביל אשתקד שירדה ישר לשורת הרווח של החברה.

נכון לתום הרבעון השני החוב הפיננסי ברוטו של אל על עמד על 1.7 מיליארד דולר. לאל על היו מזומנים בסך 1.09 מיליארד דולר נכון לתום הרבעון כך שהחוב הפיננסי נטו הסתכם ב-611 מיליון דולר. החברה צמצמה את החוב ב-800 מיליון דולר במחצית ובקצב הזה הוא לכאורה אמור להימחק עד סוף השנה, אך עם זאת החברה נערכת לרכישה של מטוסים חדשים.

- אל על מזנקת: שולטת ביותר מחצי מהתעבורה בנתב"ג; הרווח הוכפל ל-132 מיליון דולר

- ארבע חברות על הקו לניו יורק: כמה יעלה כרטיס בראש השנה, וכמה ביום כיפור

לצד הדוחות החברה דיווחה על רכישה של 20 מטוסים מסוג 737 MAX של בואינג לצד אופציה לרכישת 11 מטוסים נוספים. המטוסים הנרכשים עתידים להתקבל בחברה בין השנים 2028-2031 ומטוסי האופציה (באם תמומש) יתקבלו בין השנים 2030-2032. עלות הרכישה מסתכמת ב-1.5 מיליארד דולר והחברה ציינה כי אם תבחר לממש גם את האופציה על המטוסים הנוספים התמורה הכוללת צפויה להסתכם ב-2.5 מיליארד דולר.

האם הרבעון השלישי יהיה חלש יותר?

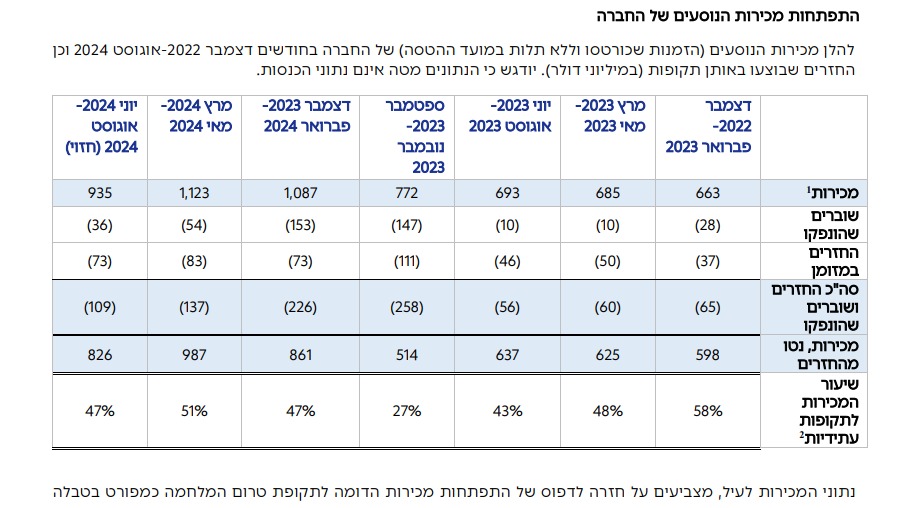

הרבעון השלישי מבחינה עונתית טוב יותר מהרבעונים האחרים. הוא כולל בתוכו את חודשי הקיץ וגם חלק מהחגים. עם זאת, ההכנסות החזויות של החברה לחודשים יוני-אוגוסט מצביעות על ירידה.

אל על צופה מכירות של 935 מיליון דולר בחודשים יוני אוגוסט. זה כמובן שיפור משמעותי מהרבעון המקביל אבל חלש יחסית לרבעונים הקודמים. ההערכות בשוק הן שככל שהמצב הביטחוני בארץ לא יסלים, החברות הזרות יחזרו בהדרגה מאחר וגם הן יודעות שחודשי הקיץ ותקופת החגים הן תקופות עמוסות בנתב"ג וגם הן רוצות חלק מהעוגה.

לצד זאת בחודשי הקיץ היעדים הפופולאריים יותר הם לרוב יעדי חוף ונופש כמו יוון וקפריסין, יעדים קרובים יותר אליהם יש יותר טיסות גם של המתחרות הישראליות כמו ישראייר וארקיע.

"לנוסעים היו אלטרנטיבות של מעל 50% מהשוק"

היציאה של חברות זרות מהארץ כאמור הגדילה מאוד את נתח השוק של אל על כבר מתחילת המלחמה, אבל ברבעון האחרון הפעילות של החברות הזרות הייתה גבוהה יותר מהפעילות ברבעונים הקודמים: "נתח השוק של אל על בנתב"ג היה נמוך מ-40% ברבעון. לנוסעים היו מעל ל-50% מהשוק כאלטרנטיבות לאל על", אומרת מנכ"לית החברה, דינה בן טל גננסיה, בשיחה עם ביזפורטל.

- מודי'ס מחזירה את טבע לדירוג השקעה: העלתה את הדירוג ל-Baa3

- מהדרין רוכשת 51% מיבואנית פירות וירקות ב-13.75 מיליון שקל

דינה בן טל גננסיה, מנכ"לית אל על; קרדיט: דוברות אל על

"חשוב לציין שעדיין לא כל המטוסים חזרו לשימוש מתקופת הקורונה. לוקח לחברות המון זמן להתאושש ויש משבר תעופתי בכל העולם בנושא הזה שמתבטא במחסור במטוסים ובטייסים", אומרת גננסיה. "בנוסף, לעבוד בישראל התקופה כזו בה כל אירוע ביטחוני מייצר סוג של אירוע 'פיק' מבחינת טיסות זה דבר מאוד לא פשוט. עם זאת הרבעון הזה ממשיך את המגמה החיובית של אל על. אנחנו מרגישים שיש העדפה מאוד ברורה של לקוחות לתעופה ישראלית. אנחנו מנסים להתאים את עצמינו לביקושים ומוסיפים עוד קיבולת ככל שאנחנו יכולים. מאוד קשה להוסיף קיבולת בתקופות האלה".

איך התמודדתם עם העלייה בפעילות במטען?

"רכשנו מטוס מטען קטן שפעל בעיקר לאירופה. הסטנו מטוסים מיעדים פחות רווחיים ליעדים יותר רווחיים. הסגירה של הקו ליוהנסבורג למשל אפשר לנו להסיט דרימליינר לארה"ב למשל, ואנחנו ממלאים גם אותו במטען. לצד זאת אנחנו מעבים פעילות למזרח ומפעילים קווים ליעדים קרובים יותר".

הפעילות בארה"ב מאוד רווחית, נכון להעריך שהרווחיות בקווים לארה"ב היא פי כמה מטיסה ליוון למשל?

"אי אפשר לעשות השוואה כזאת. אנחנו מציגים את המדד של ההכנסה לנוסע פר ק"מ בכדי לנרמל את ההשוואה. יוון היא במרחק שעתיים טיסה וקפריסין שעה, לכן זה לא יחסי להשוות את זה לטיסה של 12 שעות לארה"ב. אם תכפיל כרטיס טיסה ליוון למשל ב-6 לא תקבל מחיר טיסה לארה"ב. יעדים כמו ארה"ב ותאילנד הם עם ביקושים גבוהים גם במחלקות יוקרה וגם בתיירים והם גם משמעותיים למטענים - אם מתחשבים גם במטענים זה מייצר עוד פעילות משמעותית כי היא רוכבת על התנועה של אותו יעד".

החוב ירד דרמטית ל-600 מיליון דולר. האם בסוף השנה כבר תגיעו לחוב של 100 מיליון דולר או אפילו 0?

"אנחנו כל הזמן פועלים לצמצום החוב אבל גם פועלים להמשך התרחבות - היום דיווחנו על עסקת הצטיידות למשל. אנחנו מבינים שהיום לוקח הרבה זמן למטוסים להגיע אך למרות זאת מצאנו את הזמן השנה לדווח על שתי רכישות מטוסים משמעותיות. בסופו של דבר אנחנו בונים את עצמינו בצורה שנשמור על צי צעיר ורלוונטי".

הרבעון השלישי טוב היסטורית אבל יכול להיות הפעם הוא יהיה חלש יותר?

- 10.אנפייז אהובתי 22/08/2024 18:24הגב לתגובה זוהוא הצרכן הכי אווילי שיש, מחירים עולים והוא רץץ אומרים שהמחיר יעלה והוא טססססס. קדימה כבשים, לקנות כרטיס הרבעון ה-3 יהיה עוד יותר חזק.

- 9.חיים 16/08/2024 20:25הגב לתגובה זושמים לארץ...לא טסים בארקיע...אל על יקרה אבל לא עושה צחוק מלקוחותיה.

- 8.אבי 16/08/2024 11:50הגב לתגובה זואנחנו כבר באמצע הרבעון והחברות הזרות העיקריות לא יחזרו לפחות עד לחודש הקרוב ואם לא יותר ותודה לאירנים

- 7.ליאור 15/08/2024 17:55הגב לתגובה זולא נסלח על המחירים הלא הוגנים והיקרים חוצפה של חברה

- 6.שיאה מאחוריה 15/08/2024 14:39הגב לתגובה זואל על יותר מהכפילה את מחירי הכרטיסים שלה ברבעונים של המלחמה, כרטיס מלרנקה שעולה בשגרה 150$ לכיוון עלה 700$, אולם בשורה תחתונה הניהול הכושל ועלויות המימון הביאו לשורה תחתונה בינונית מאד בהתיחס לנסיבות. ברגע שהשגרה תחזור היא תחטוף על הראש בוודאות

- 5.מניית מומנטום 15/08/2024 14:36הגב לתגובה זוהולכת לחטוף 40% , חברה שחיה מגזל תמות בגלל הגזל.. שלא לדבר על הניהול הגרוע והמינוף בריביות שיא

- 4.גובים מחירים בשמים ומנצלים את המצב חוצפה!!!!!!!!!!!!! (ל"ת)א 15/08/2024 12:07הגב לתגובה זו

- 3.המלחמה מסתיימת ואל על מיוצבת ונכנסת לתחרות קשה ומא 15/08/2024 10:48הגב לתגובה זוהמלחמה מסתיימת ואל על מיוצבת ונכנסת לתחרות קשה ומאתגרת , בשביל המנכלית זה כיף לא משעמם לאט לאט מצליחים אבל צריך לנצל תקופה כזאת לחזק את החברה בכח אדם טוב ובמזומנים וכמובן ציוד טוב ולסגור היתחיבויות בשביל פחות לחץ בעתיד

- 2.יגאל האורדון 15/08/2024 10:05הגב לתגובה זוהכל מעושק אזרחי המדינה. ניצול ציני של מצבי לחץ והפסקת טיסות של חברות זרות. אין דין ואין דיין.

- 1.אלון 15/08/2024 09:45הגב לתגובה זואל על , לא טסה בשבת , ב"ה יש ברכה !!!!!

- שחר 15/08/2024 13:58הגב לתגובה זוולא העובדה שאף חברה אחרת לא טסה לכאן...