"גם אם הרווחיות תיפגע, המשכנתאות ימשיכו להוות נדבך מרכזי באסטרטגיה של הבנקים"

שוק הנדל"ן למגורים ממשיך להציג ביצועים מרשימים בתקופה האחרונה וכנגזרת ממנו אנו עדים לגידול מרשים בהיקף נטילת המשכנתאות. המהלך של בנק ישראל להוזלת מחירי האשראי לדיור בשילוב עם ריביות נמוכות תומך בהמשך עליית מחירי הדיור. ומה יקרה הלאה? "גם אם הרווחיות תיפגע, המשכנתאות ימשיכו להוות נדבך מרכזי באסטרטגיה של הבנקים" אומר ליאור שילה, אנליסט בנקים מ-IBI בית השקעות.

לשם המחשה, בשנת 2020 קצב צמיחת האשראי לדיור עמד על 9.2%, בעוד שתיק האשראי הכולל צמח בכ-7.5%. הבנקים, ששולטים בשוק המשכנתאות נהנים מצמיחה גואה בשוק זה וזאת לצד הניסיון של בנק ישראל להפחית את מחיר המשכנתאות עבור משקי הבית. נזכיר כי במהלך משבר הקורונה בנק ישראל פעל בשתי חזיתות - לשמור על יציבות שוק המשכנתאות מצד אחד (מהצד של הבנקים ומהצד של הלווים) ובמקביל להפחית את מחירי האשראי לדיור. על היציבות בנק ישראל שמר על ידי כך שאיפשר ללווים שביקשו דחיית תשלומים לקבל אותה מהבנקים ללא הסבר נוסף לתקופה של חצי שנה עד תשעה חודשים, וכן האריך את תכנית ההקלה בצורה של פריסת התשלומים עבור מי שנזקק לדחייה נוספת. מהצד השני איפשר להגדיל את מסלול הפריים שהיה נתון למגבלה של שליש עד כה מסך תמהיל המשכנתא לשני שליש, כאשר מסלול זה נחשב לזול יותר.

תיק האשראי לדיור מהווה מרכיב מאוד דומיננטי בתיק האשראי הכולל של הבנקים, ועומד על כ-36% מסך התיק. לכן ההקלה שבנק ישראל העביר במהלך המשבר שנוגעת למסלול הפריים, לא יצרה שינוי מהותי במרווח הסופי, לפחות לעת עתה. כפי שניתן לראות במהלך השנים האחרונות המרווח הפיננסי של הבנקים בתחום האשראי לדיור ממשיך לטפס, מי יותר ומי פחות, אך המגמה דומה בקרב כל הבנקים. לאחרונה, עלה בתקשורת כי בנק ישראל לא יהסס להפעיל כלים מסויימים על מנת שההקלה תבוא לידי ביטוי בהוזלת מחירי האשראי לדיור עבור הצרכן. מנגד, יש לציין כי מהלך זה של הוזלת מחירי האשראי לדיור בשילוב עם ריביות נמוכות תומך בהמשך עליית מחירי הדיור. בסופו של דבר, גם אם המרווח של הבנקים בסוף מעט יצטמצם, בין אם בשל ההקלה ובין אם בשל התחרות בין הבנקים, הבטוחות? ממשיכות להציג יציבות.

מקור: בית ההשקעות IBI

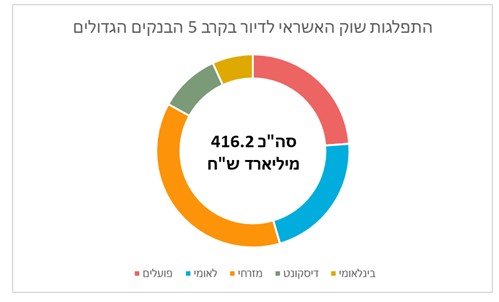

בנק מזרחי הוא בעל הנתח שוק הגבוה ביותר בקרב 5 הבנקים הגדולים. בשנים האחרונות בנק מזרחי הציב למטרה לגדול בתיק האשראי העסקי בכדי להגדיל את הפיזור בתמהיל תיק האשראי שלו. פיזור זה הואץ במיזוג עם בנק אגוד.

עם זאת, פלח השוק שלו עדיין גבוה מהותית מהמתחרים. הדבר מתבטא במרווח פיננסי כללי נמוך יותר בשל אופי פעילות האשראי, אך אין ספק שמדובר על תחום יציב שביצועיו מדברים בעד עצמם. אף על פי שישנם גורמים נוספים שמשפיעים על התמחור, בין היתר, יעילות תפעולית וניצול הון, בנק מזרחי מציג כבר מספר שנים את התשואה להון הגבוהה ביותר במערכת ועל כן נסחר במכפיל ההון הגבוה ביותר.

ומה המגמה הלאה?

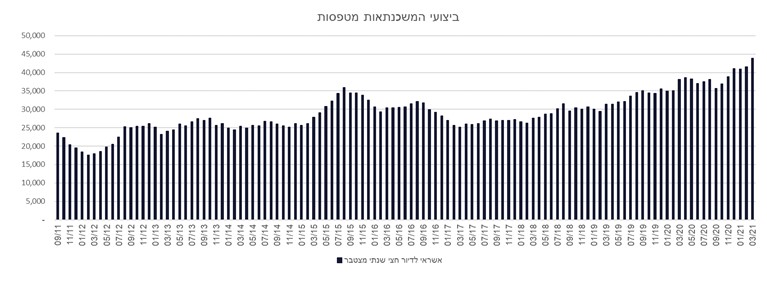

"הנתונים האחרונים שהתפרסמו מראים כי שוק המשכנתאות המשיך לצמוח בקצבים גבוהים גם ברבעון הראשון של השנה. מגמה זו נתמכת כאמור בהקלות של בנק ישראל, וכן בשל תכנית מחיר למשתכן שגרמה לעליית הביקוש הכבוש בצעירים מחוסרי דיור, תכנית שהסתיימה לאחרונה. כמו כן, בקרב המשקיעים נראה כי הפחתת מס הרכישה בחודש יולי האחרון גם כן נתנה אותותיה כאשר נרשמה עלייה בשיעור דו-ספרתי בחודשים האחרונים ביחס לתקופה המקבילה בהיקף הדירות להשקעה.

באופן כללי, שוק המשכנתאות ושוק הנדל"ן למגורים מראה יציבות בקצבי הצמיחה, כאשר אלה ממשיכים לתמוך באסטרטגיה של הבנקים לצמוח בסגמנט זה. נציין כי מרבית הבנקים מעלים בתכנית האסטרטגית את הרצון להמשיך להציג צמיחה בסגמנט זה, כאשר במזרחי ובדיסקונט שואפים להציג צמיחה מעל הממוצע של המערכת. השאיפה של בנק ישראל לשמור על יציבות מצד אחד בתקופת משבר והורדת הריבית למשכנתאות , הביאה למצב בו שוק הנדל"ן למגורים, הביקוש למשכנתאות ומחירי הבטוחות של אותן הלוואות צומחים בקצב נאה. הרווחיות שמטפסת, גם אם היא תיפגע מעט, במשוואת הסיכון-סיכוי לבנקים עדיין יש מקום לצמוח בשל איכות האשראי המרווחים הנאים והביקוש הגבוה שקיים היום".

- IBI SMART מחברת את תיק ההשקעות לצאט-צ'יפיטי: הלקוח יוכל לשאול על האחזקות שלו בזמן אמת

- דוחות חזקים ל-IBI: הרווח זינק פי 3, המניה קופצת 14% לשווי של 7.7 מיליארד שקל

- 3.סרטן בראש למריצי נדלן (ל"ת)ע.ע בלי ע 26/04/2021 15:28הגב לתגובה זו

- 2.בני 26/04/2021 15:14הגב לתגובה זוונוצר מצב שעכשיו צאצאי המסוממים חייבים משכנתא מחומר חזק כדי לרכוש בלוקים שאפשר לישון בהם.

- 1.אנונימי 26/04/2021 14:24הגב לתגובה זואז למה הורידו מס משקיעים, אם המחירים אמורים לעלות לנצח נצחים, אז למה המדינה נתנה ערבות מדינה לחברות הריט, הרי הן אמורות היו חגייס כסף בקלות כי נדל"ן זה בטוח ולמה המדינה נתנה לבנקים להגדיל את האשראי לקבלני, הרי צריך רק למכור את הדירות שכולם קופצים עליהם, למה בשנתיים האחרונות גדל הזמן שלוקח למכור פי 4 ולמה אישרו למשפרי דיור להחזיק שתי דירות מעל 18 חודשים, הרי רק שמים מודעה וכבר כולם קונים, למה המוסדיים לא מוכנים לתת כסף לשתי חברות ריט חדשות שרוצות להיפתח ולמה כח העיתונים כתבו שהמשקיעים חוזרים כשבפועל מכרו כ3800 דירות יותר ממה שקנו בלי קרנות הריט, למה במדלן מראים ירידות חזקות ואיך זה שלפי סקירת האוצר יש שיא של משקיעים שמכרו בהפסד הרי דירות רק עלו פה ב1000 שנה האחרונות.

- בני 26/04/2021 14:51הגב לתגובה זוואתה מקבל שוק שבו המדינה שותה מיסים בקצב מסחרר. כל האטה בפעילות הנדלן במדינה זה חורבן כלכלי למדינה. כל פמפום של שר אוצר כחלון שטייניץ ולפיד על הנדלן הביא בכוונה את הנדלן למרכז השיא כדי שמשקיעים יתעוררו. בסוו של יום המאזנים של המדינה היו מרשימים בזכות שתיית המיסים שהתבצעה. עכשיו מה שקורה שזה כבר הופך להיות כלכך מנותק מהמציאות כמו הנדלן בסין. יש ביקוש יש היצע אבל מה שיש פה זה פצצת משכנתאות והדפסות כספים (הלוואה זה הדפסת כסף) בצורה שגרמה לאינפלציה ממשית במחירי הנדלן. זה לא ייגמר,כי מדינת ישראל קומוניסטית אז יש חל"ת ולכן המשכנאתות ימשיכו. בעתיד זה יהיה 100% משכנתא עם בלון רק למי שיעז לקנות נדלן. המפסידה העיקרית היא המדינה.. עדיף לשלם 10% ריבית על חצי מיליון ולא 2 אחוז ריבית על מיליון וחצי לאותה הדירה המסריחה שנבנתה ב1970.