דלק קידוחים: הרווח הנקי זינק ב-60% ל-365 מיליון ד' בזכות לוויתן

השותפות דלק קידוחים יהש המנוהלת על ידי יוסי אבו ובשליטת יצחק תשובה מפרסמת את דוחותיה הכספיים לרבעון הרביעי ולשנת 2020 כולה. בזכות תחילת הפקת הגז ממאגר לוויתן, וההפקה ממאגרי תמר (22% החזקה) ולוויתן (45.3% מההחזקה) רושמת החברה זינוק של 82% ברווח הנקי לרבעון הרביעי של 2020, שעמד על כ-142 מיליון דולר, לעומת כ-78 מיליון דולר בשנת 2019. ההכנסות ברבעון הרביעי של השנה עמדו על כ-244 מיליון דולר, לעומת כ-113 מיליון דולר אשתקד, זינוק של 116%.

הרווח הנקי השנתי עלה לכ-365 מיליון דולר, לעומת כ-224 מיליון דולר בשנת 2019, זינוק של כ-63%. ההכנסות עמדו על 919 מיליון דולר, לעומת כ-453 מיליון דולר - זינוק של כ-103%, וזאת למרות משבר הקורונה.

במהלך 2020 מכרה השותפות כ-944 אלף חביות קונדנסט וזאת לעומת כ-482 אלף חביות בשנת 2019.

בחלוקה למאגרים:

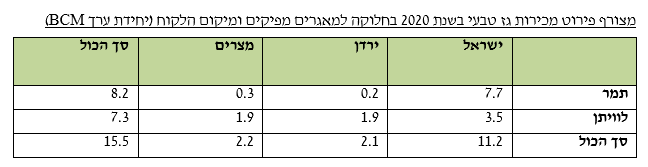

ההכנסות נטו ממאגר לוויתן בשנת 2020 הסתכמו בכ-501 מיליון דולר, המשקפים הפקה ומכירה שנתית כוללת מהמאגר של כ-7.3 BCM, מתוכם חלקה של דלק קידוחים נאמד בכ-3.3 BCM. ההכנסות נטו ממאגר תמר בשנת 2020 הסתכמו בכ-264 מיליון דולר, המשקפים הפקה ומכירה שנתית כוללת מהמאגר של כ-8.2 BCM, מתוכם חלקה של דלק קידוחים נאמד בכ-1.8 BCM.

הרבעון השני של 2020 התאפיין בהאטה בקצב מכירות הגז, בשל משבר הקורונה העולמי, אולם במחצית השניה של השנה חלה התאוששות חדה ומכירות הגז הטבעי בארץ ובאזור הגיעו לרמות גבוהות ביותר, שהובילו לשבירת שיאי הפקה ומכירה של גז טבעי בישראל.

בנוסף, מפרסמת החברה גם את נתוני המכירה והייצוא ממאגר תמר ולוויתן: בשנת 2020 היקף היצוא לירדן הגיע ל-2.1 BCM גז טבעי משני המאגרים, והיקף היצוא למצרים הגיע ל-2.2 BCM גז טבעי. בישראל נמכרו 11.2 BCM גז טבעי, לעומת כ-10.5 BCM בשנת 2019. סך המכירות של הגז הטבעי עמד על שיא חדש של 15.5 BCM.

התמלוגים למדינה: יותר מ-6 מיליארד שקל מאז 2013

בעקבות הגידול בהיקף ההפקה והמכירה של גז טבעי מהמאגרים בישראל נרשם גידול גם בהיקף תשלום התמלוגים למדינה. בשנת 2020 שולמו למדינה למעלה ממיליארד ו-90 מיליון שקלים בגין הפקת הגז הטבעי מלוויתן ומתמר.

בנוסף לתמלוגים ולתשלומי מס הכנסה, החל מחודש דצמבר האחרון התחיל מאגר תמר לשלם את ׳היטל ששנסקי׳ וזאת בהתאם לקריטריונים שנקבעו בחוק. עד כה שולמו למדינה כ-160 מיליון שקל במסגרת היטל זה.

מאז שהחלה הפקת הגז הטבעי מתמר בשנת 2013 שולמו למדינה למעלה מ-6 מיליארד שקל.

יוסי אבו, מנכ״ל דלק קידוחים: ״ההפקה מלוויתן הייתה החיסון שלנו בשנת הקורונה. בזכותה צלחנו את אתגרי השנה החולפת, השקנו את הייצוא, הגדלנו את המכירות ורשמנו שנת שיא עבור דלק קידוחים. תזרים המזומנים היציב וארוך הטווח שלנו, לצד מגוון אפשרויות הגידול בפעילות החברה, שבבסיסן מיצוי הערך מהנכסים הקיימים שלנו: שלב ב׳ של פרויקט לוויתן, פיתוח מאגר אפרודיטה ועוד, יאפשר לנו להמשיך להציף ערך שללא ספק יבוא לידי ביטוי ברמת השווי בה אנו נסחרים״

- "מיליארד דולר על הכף": המס הבריטי שיקבע כמה כסף איתקה תזרים לקבוצת דלק

- "החברות הבנות שלנו צפויות לחלק במרץ דיבידנד של רבע מיליארד דולר"

- 26.ותיתיק פה 05/06/2021 02:34הגב לתגובה זומנית דלק נדדן הרצת מניות אינטרנט זהב הרצת מניות. אין פיקוח של שוק ההון

- 25.איזה יופי, כעת יפרעו את חובות דלק נדל"ן לעם ישראל? (ל"ת)רציו המלכה 23/03/2021 11:40הגב לתגובה זו

- 24.הרווחים המטורפים בזכות ביבי וחבורת הזבל שלו המושחתת (ל"ת)ערן 21/03/2021 11:59הגב לתגובה זו

- 23.מיכאל 18/03/2021 15:32הגב לתגובה זואיך יתכן רווחים מטורפים כאלה ומחיר המנייה לא רק שלא עולה אלא יורד בושה איפה הרשות לניירות ערך? קיבלתם קצת שוחד אתם שותקים?

- 22.א 18/03/2021 06:49הגב לתגובה זורווח נקי - פחות מפי 2.שווי שוק - יותר מפי 400.

- 21.דני 17/03/2021 19:56הגב לתגובה זומחר המשך עליות

- איך הכובע שלך? טעים? (ל"ת)למה 18/03/2021 14:14הגב לתגובה זו

- הכובע איחס (ל"ת). 23/03/2021 11:41

- 20.עמי 17/03/2021 19:31הגב לתגובה זואני תמיד האמנתי בתשובה ומה שלא תגידו.תשובה הוא ענק. ולי אי.ן גרוש אחד. במניה שלו.ותשובה אדם בעל חיזיון ענק

- כן חזון בלשדוד אנשים ותספורות ראה משקיעי דלק נדלן (ל"ת)יעל 21/03/2021 12:00הגב לתגובה זו

- 19.והמניה עדיין זולה (ל"ת)תום 17/03/2021 15:29הגב לתגובה זו

- 18.יעלו דיבידנד לקבוצת דלק. הרווח גדול. המשמעות ברורה (ל"ת)ישרא ל י 17/03/2021 13:49הגב לתגובה זו

- 17.איך יתכן עליה 60 אחוזים ברווח וירידה במניה 50 אחוז ישרא (ל"ת)זולי 17/03/2021 13:23הגב לתגובה זו

- 16.ביבי ושטייניץ סידרו להם את הקומבינה הכי גדולה שיכלו. (ל"ת)יותם 17/03/2021 12:21הגב לתגובה זו

- 15.מה עם הדיבידנד (ל"ת)יונתן 17/03/2021 11:47הגב לתגובה זו

- 14.קובי 17/03/2021 11:46הגב לתגובה זואמורה להכפיל את עצמה כמו דלק של תשובה ...

- 13.Hdhd 17/03/2021 10:51הגב לתגובה זווכולם ישבו בחושך עם נרות.הענף הזה מרוסק לחתיכות.כולם מדמיינים על שמש מגיע לכם העתיד האנרגטי של העולם יחטוף חזק מהדמיונות של חשמל משמש אתם לא מבינים מתמטיקה פשוטה של גידול אוכלוסייה.מדינה הזוייה במקום לתקתק את הגז לפני עשור הם רק מכרו שנה אחת.זה מחדל וזה בושה וזה תעודת כישלון לענף.

- 12.א 17/03/2021 10:39הגב לתגובה זושנים שמתנהל במניות הגז מסחר מוזר, מנותק כל קשר למצבן הכלכלי המעולה של החברות. נראה מתי תיפתח בדיקה בנושא

- 11.ברוך השם (ל"ת)איתי 17/03/2021 10:28הגב לתגובה זו

- 10.דיבידנטים בבקשה (ל"ת)אבירם 17/03/2021 10:23הגב לתגובה זו

- 9.דן 17/03/2021 10:19הגב לתגובה זומה ם דיוודנט?

- 8.החגיגה התחילה בדלק (ל"ת)צופ 17/03/2021 10:14הגב לתגובה זו

- 7.כריש 17/03/2021 10:00הגב לתגובה זוצריכה לעלול 150 אחוז אבל לא מבין למה לא זזה

- 6.Golanyi 17/03/2021 09:58הגב לתגובה זוסוף כל סוף ... המניות ישקפו את השווי האמיתי !!!!

- 5.אביקול 17/03/2021 09:51הגב לתגובה זולוויתן זה רציו...תשובה מרוויח...ורציו מדשדשת יש הסבר לזה ?

- 4.אורן 17/03/2021 09:48הגב לתגובה זויפה מאוד רק למה מחירי החשמל רק עולים??

- הם דווקא יורדים (ל"ת)ישראלי 17/03/2021 18:04הגב לתגובה זו

- הם יורדים כלפי מעלה (ל"ת)רציו המלכה 23/03/2021 11:43

- 3.נהדר. אולי גם הקבוצה תמשיך במסע צפונה (ל"ת)אסף 17/03/2021 09:26הגב לתגובה זו

- 2.רווח עלה כ40% לעומת רבעון 3 - מכונה שמדפיסה כסף (ל"ת)שמוליק 17/03/2021 09:17הגב לתגובה זו

- 1.ליויתן ורציו 17/03/2021 09:16הגב לתגובה זומה עם רציו ?????? מרויחה מאות מיליונים והמנייה ירדה71 אחוז????????????

- אז ? מה השאלה? (ל"ת)רציו המלכה 23/03/2021 11:44הגב לתגובה זו