צילום: טוויטר

לאחר השקה מוצלחת: מניית Sphere מזנקת ב-14%

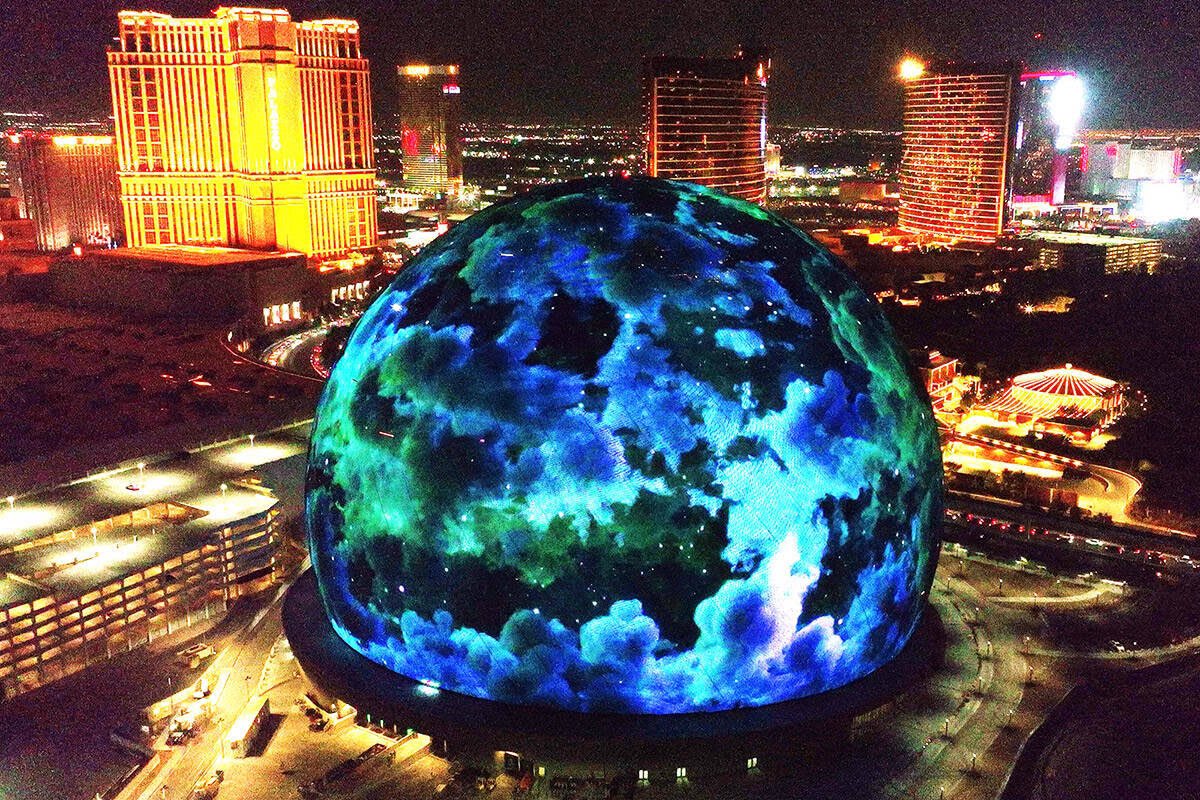

במקום ההופעות החדש יש מקום ל-17,600 צופים וצפוי בהמשך לארח תחרויות ספורט והקרנות סרטים

נושאים בכתבה  השקה

השקה

השקה לאחר שבסוף השבוע האחרון פורסמו סרטונים רבים ברחבי הרשת של ההופעה של להקת U2 בהשקת ה-Sphere מקום ההופעות החדש וככל הנראה הטוב בעולם שנפתח בלאס וגאס בעלות של 2.3 מיליארד דולר, מניית החברה (Sphere Entertainment (SPHR קופצת ב-14%.

הופעות רבות צפויות בהמשך במקום ההופעות החדש. להקת U2 צפויה להופיע כ-25 פעמים בסך הכל במקום כשמחירי הכרטיסים להופעה נעים בין 400 דולר ל-1,495 דולר. בנוסף, למי שפחות נהנה מהופעות, ב-Sphere מציעים סיור במקום במחירים של בין 49 ל-199 דולר. בהמשך החברה מתכננת לקיים אירועי ספורט כמו אגרוף ו-UFC בנוסף להקרנת סרטים. חברת Sphere נסחרת לפי שווי של 1.47 מיליארד דולר עם מכפיל רווח עתידי של 23.8, זאת לאחר שמניית החברה ירדה מתחילת השנה ב-5%, ובשנה האחרונה כולה ב-3%.

הופעות רבות צפויות בהמשך במקום ההופעות החדש. להקת U2 צפויה להופיע כ-25 פעמים בסך הכל במקום כשמחירי הכרטיסים להופעה נעים בין 400 דולר ל-1,495 דולר. בנוסף, למי שפחות נהנה מהופעות, ב-Sphere מציעים סיור במקום במחירים של בין 49 ל-199 דולר. בהמשך החברה מתכננת לקיים אירועי ספורט כמו אגרוף ו-UFC בנוסף להקרנת סרטים. חברת Sphere נסחרת לפי שווי של 1.47 מיליארד דולר עם מכפיל רווח עתידי של 23.8, זאת לאחר שמניית החברה ירדה מתחילת השנה ב-5%, ובשנה האחרונה כולה ב-3%.

לפי מנכ"ל החברה, גי'יימס דולן, Sphere מקווה לבנות שורה של מקומות דומים ברחבים העולם. במקום החדש בעל המבנה הכדורי יש מקום לכ-17,600 צופים עם מסך LED בגודל של 160 אלף רגל וכ-1.2 מיליון נוריות LED שניתנות לתכנות. החלק החיצוני של המבנה משמש כמקור הכנסה נוסף על ידי פרסום. אימפריית ההשקעות של דולן, היא סדרה של הימורים על כוחו של הבידור החי. המנכ"ל עומד גם בראש מדיסון סקוור גארדן ספורט המחזיקה בניו יורק ניקס אנד ריינג'רס, כמו כן במדיסון סקוור גארדן בידור שהיא הבעלים של מדיסון סקוור גארדן במנהטן.Music good. Sphere screen graphics amazing! Pretty sure we entered into a portal to another dimension here. pic.twitter.com/j0cUhSzFed

— WHAT'S INSIDE? (@whatsinside) September 30, 2023

הופעות רבות צפויות בהמשך במקום ההופעות החדש. להקת U2 צפויה להופיע כ-25 פעמים בסך הכל במקום כשמחירי הכרטיסים להופעה נעים בין 400 דולר ל-1,495 דולר. בנוסף, למי שפחות נהנה מהופעות, ב-Sphere מציעים סיור במקום במחירים של בין 49 ל-199 דולר. בהמשך החברה מתכננת לקיים אירועי ספורט כמו אגרוף ו-UFC בנוסף להקרנת סרטים. חברת Sphere נסחרת לפי שווי של 1.47 מיליארד דולר עם מכפיל רווח עתידי של 23.8, זאת לאחר שמניית החברה ירדה מתחילת השנה ב-5%, ובשנה האחרונה כולה ב-3%.