הלמ"ס: עלייה של יותר מ-30% במכירות דירות ברבעון השלישי

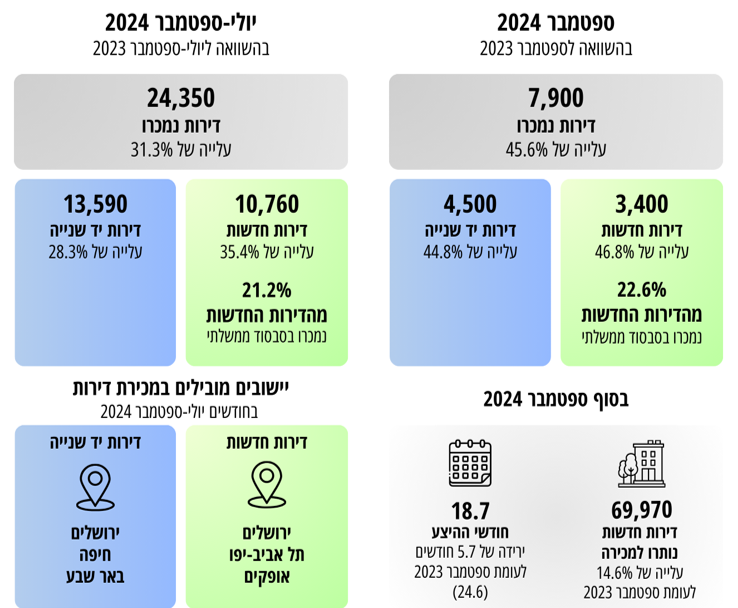

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) פרסמה היום נתונים על מכירת דירות בישראל ברבעון השלישי של 2024, ומהם כי נרשמה עלייה ניכרת במכירות - הן של דירות חדשות והן של דירות יד שנייה. בין יולי לספטמבר 2024 נמכרו כ-24,350 דירות – עלייה של 31.3% לעומת התקופה המקבילה אשתקד, ועלייה מתונה יותר של 4.3% לעומת הרבעון השני של השנה.

מתוך כלל הדירות שנמכרו ברבעון שעבר, כ-10,760 היו דירות חדשות, המהוות 44.2% מסך המכירות. הדירות החדשות רשמו עלייה של 35.4% לעומת הרבעון המקביל ב-2023, אך לעומת הרבעון השני של 2024 חלה ירידה קלה של 1.2%. כחמישית מהדירות החדשות שנמכרו, 21.2%, נבנו במסגרת סבסוד ממשלתי – תמריץ שממשיך להשפיע על שוק הדיור בישראל ומעודד רוכשים פוטנציאליים.

גם הדירות מיד שנייה זכו לביקוש רב, עם מכירה של כ-13,590 כאלה במהלך הרבעון החולף. נתון זה מצביע על עלייה של 28.3% לעומת הרבעון המקביל בשנה שעברה, ושל 9% לעומת הרבעון השני של 2024. מגמה זו מצביעה על עניין מחודש בשוק הדירות המשומשות, המהוות כ-55.8% מסך הדירות שנמכרו בתקופה זו.

בספטמבר לבדו נמכרו 7,900 דירות, המייצגות עלייה מרשימה של 45.6% לעומת ספטמבר 2023. עם זאת, כשלוקחים בחשבון את השפעות העונתיות, העלייה היא של 25% בלבד. לעומת החודש הקודם, אוגוסט 2024, נרשמה עלייה של 6% במכירות, אך לאחר ניכוי עונתיות נרשמה דווקא ירידה של 2.3%.

חוסר יציבות בשוק הדיור במגמה ארוכת הטווח

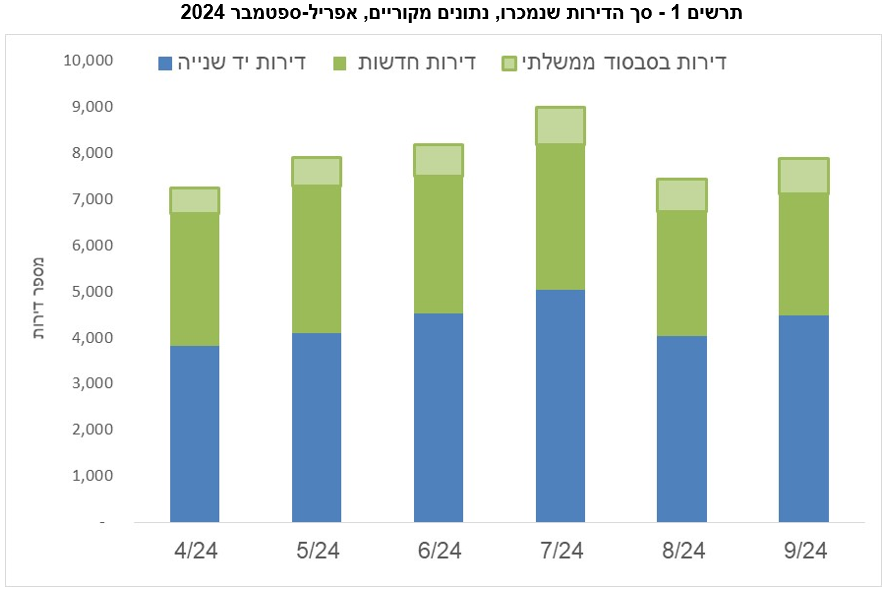

מבחינת מגמות ארוכות טווח, ניכרת תנודתיות בשוק הדיור בישראל. מנתוני הלמ"ס עולה כי מספטמבר 2021 ועד יוני 2023 היתה ירידה מתמשכת במכירות הדירות, בשיעור של 3.4% בממוצע. לעומת זאת, מיולי 2023 עד יוני 2024 נרשמה עלייה של 3% במכירות בממוצע חודשי. עם זאת, נתוני הרבעון האחרון מצביעים שוב ירידה חודשית ממוצעת של 1.1% - מה שמעיד על חוסר יציבות בשוק הדיור.

גם בקטגוריה של הדירות החדשות ניתן לראות תנודתיות דומה: מספטמבר 2021 ועד יוני 2023 נרשמה ירידה של 3.4%, בעוד שבין יולי 2023 ליוני 2024 נרשמה עלייה של 4%. אך שוב, ברבעון האחרון חלה ירידה ממוצעת של 1.3% לחודש במכירת דירות חדשות, מה שמצביע על ירידה אפשרית בביקוש בקטגוריה הזו.

מבחינה גיאוגרפית, מחוז המרכז מוביל עם 23.2% מסך הדירות שנמכרו, שהם כ-2,475 דירות חדשות ו-3,169 דירות מיד שנייה. מחוז הדרום נמצא מיד אחריו עם 22.2% מהמכירות, שם נמכרו 2,630 דירות חדשות ו-2,761 דירות מיד שנייה.

בנוסף, הערים שבהן נמכרו הכי הרבה דירות חדשות היו ירושלים, תל אביב-יפו ואופקים, עם יותר מ-500 דירות בכל אחת מהן. בערים אלה ניכרת עלייה במכירות: בירושלים נמכרו 911 דירות חדשות ברבעון הנוכחי - עלייה של 45.8% לעומת הרבעון הקודם; ואילו בתל אביב-יפו נרשמה עלייה מתונה יותר, של 2.1%. באופקים חלה עלייה של 4.5%.

- 3.עיר הבאגטים 16/11/2024 13:32הגב לתגובה זובין ההרים לים כמו ניס

- 2.למה אין אפשרות להגדיל את הטבלאות? (ל"ת)mtlk 15/11/2024 08:08הגב לתגובה זו

- 1.מחפשים הזדמנות בקריית ים התחדשות עירונית (ל"ת)יורם 14/11/2024 14:56הגב לתגובה זו