"החלפת רכב משומש זה תחום אנטי מחזורי - הצמיחה בעולם הרכב תימשך"

מה יותר חשוב - תוצאות טובות ומכפיל נמוך של כ-7-8 בלבד, כלומר חברה שלכאורה מתומחרת בזול, או חשש מגידול בהפרשות להפסדי אשראי שפוגע ברווחים? חברת האשראי החוץ בנקאי מימון ישיר מימון ישיר -1.09% פרסמה דוחות טובים לרבעון הרביעי ולשנה כולה, הרוויחה 244 מיליון שקל בשנה האחרונה, כולל 42 מיליון ברבעון האחרון. כשבוחנים את הרווחים המתואמים, בלי אירועים "חד פעמיים" מגיעים לסדר גודל של 200 מיליון בשנה. החברה נסחרת ב-1.54 מיליארד שקל ומכאן מכפיל הרווח הנמוך.

ההפרשות להפסדי האשראי שלה עלו ל-2.5%, יותר מפי 2 משנה שעברה, אם כי פחות מאשר לפני הקורונה. גם ביחס לרבעון הקודם יש שיפור (אז ההפרשות עמדו על 3%). השאלה הגדולה מה יהיה בהמשך - המשקיעים חוששים ושלחו את המניה לירידה, אבל המכפיל של החברה, כמו גם של חברות אשראי חוץ בנקאי גדולות אחרות, נמוך. הוא מגלם חשש להרעה בפעילות וגידול בהפרשות. אז כן, משבר, האטה הם תרחישים ריאליים, אבל האם היקף האשראי ייפגע והאם בנטו - אחרי גידול בהפרשות, הפגיעה בחברות האלו תהיה כזו שמצדיקה תמחורים נמוכים כל כך? לא בטוח.

מנכ"ל החברה ערן וולף מנסה להרגיע את המשקיעים ובראיון לביזפורטל הוא אומר שהוא לא מאמין שההפרשות להפסדי אשראי יגיעו יעלו דרמטית, ולא יגיעו לאזור ה-5%. בעיניו החברה מנהלת נכון את הסיכונים ולא ייווצר מצב של הרבה לקוחות שלא מחזירים את ההלוואה שקיבלו מהחברה.

הריבית קפצה בשנה האחרונה, אתם לא חוששים שאנשים לא יוכלו לעמוד בהחזרי ההלוואות?

וולף: הריבית לא התחילה לעלות אתמול. גם על רקע עליית הריבית החברה צומחת וצומחת. קשה להתנבא מה יהיה יהיה בעתיד, אבל אתה יכול לראות מה קורה עכשיו. למרות שהריבית עלתה והיא גבוהה ולמרות שהסיכון בשוק גבוה - נזק האשראי נמוך יותר ביחס לשנים קודמות. אנחנו מדברים על נזק אשראי ממוצע של 2.33% בשנה האחרונה (2.48% ברבעון האחרון. נ"א)". בשנים 2018 ו-2019 ההפרשות להפסדי אשראי של החברה עמדו על 2.86% ו-2.8% בהתאמה. נזק האשראי היה 11% מההכנסות של החברה בשנה האחרונה.

ובכל זאת יש זינוק ביחס לשנתיים האחרונות, 2020 שהייתם על 2.2% ובשנת 2021 רשמתם נזק של 1.52% בלבד?

"שנת 2021 הייתה סופר חריגה לטובה. מאז שהחברה קיימת לא היה דבר כזה כמו 2021, אז עכשיו אנחנו מתמרנים בעלייה המסוימת בסיכון כי בכל זאת לציבור יש עול יותר גדול של ריבית, ואנחנו מעלים את נתח הרכב ביחס לעבר ומקשיחים קצת את המודל והנה זה כבר השפיע על הירידה בנזק ברבעון האחרון".

"אני מסתכל על זה הפוך - כשמסביב הכל נראה לא טוב מימון ישיר צומחת ברווחים שלה בצורה משמעותית, מגדילה כמויות ועושה המחאות תיקים בהיקפים גדולים יותר".

מה בעצם נותן לכם את הוודאות שלא תגיעו להפסדי אשראי גבוהים?

וולף: "בהלוואות לכל מטרה עליית הריבית מהווה יותר סיכון. בגלל זה הקטנו את הנתח של ההלוואות לכל מטרה בתיק שלנו. זה היה 30%, עכשיו זה 15% וזו גם חלק מהירידה בסיכון הכללי שלנו שהוא מאוד נשלט.

- מלווה חוץ-בנקאי מבקש מבג"ץ להורות למשטרה לפתוח בחקירה נגדו

- מחקר בנק ישראל: הריבית עלתה - והבנקים איבדו נתח משוק האשראי הצרכני

"אנחנו מתמקדים בתחום הלוואות הרכב ואפשר לראות היסטורית, מה קרה בעולם תמיד גם במשברים הכי קשים, תמיד ההלוואות ברכב תמיד היו הכי יציבות".

למה בעצם?

וולף: "אנשים לא רוצים שייקחו להם את הרכב אז הם עושים הכל כדי לשלם. וגם צריך לזכור - זו לא הלוואה לדירה. בסוף זו הלוואת רכב, אם לא מסתדר אפשר למכור את האוטו. זה לא הלוואות מסוכנות כמו הלוואות סטודנטים או לכל מטרה שקפצו".

"החברה בוחרת איפה היא רוצה להיות בעולם נזקי האשראי. בהלוואות רכב אנשים נוטים לשלם ולכן בהלוואות הרכב ההפרשות להפסדי אשראי לא יכולות לקפוץ ל-5%. זה נכון שככל שאתה צומח אז לפעמים יש לך קצת עליה בנזק".

אז לא תחזרו לאחוזים משמעותיים בהלוואות לכל מטרה?

"אין לנו כרגע מוטיבציה ללכת לשעורים האלה כמו שהיינו בעבר".

הלוואות רכבים בשנים הקרובות - יש הערכה של האטה ומיתון ובהתאמה ההלוואות ירדו, האם אתם בתרחיש שהעסק עשוי לרדת בהיקפם בשנה הקרובה?

"מדובר בשוק שנמצא בצמיחה לאורך השנים, גם מכיוון שרמת המינוע בישראל נמצאת בעלייה, גם מכיוון שזמן החלפת הרכב הממוצע מתקצר. בנוסף, יש בתחום הרכב גורם מאזן מובנה, כאשר הרכב המשומש שהוא המוצר המוביל של החברה הוא מוצר בעל אופי אנטי מחזורי, בתקופות מיתון המוצר נמצא בעליה בין השאר, מכיוון שמצד הביקוש קיימת תחלופה בין רכישת רכב חדש לרכישת רכב משומש (אנשים נוטים להקטין צריכת רכב חדש ולהגביר צריכת רכב משומש) וגם מצד ההיצע, חלה ירידה בעקבות עלייה בעלויות המימון של הליסינג, של חברות הליסינג בזמני מיתון (מצב שגורם לכך שהן מוציאות פחות מכוניות משומשות שסיימו את תקופת הליסינג)".

- קרנות השתלמות ביוני - הפסדים של 2.3% במסלול המנייתי; ומי הקרנות שיככבו?

- רפורמת חשבון ההשקעה: דחיית מס עד 200 אלף שקל - הבנקים הגדולים בחוץ ל-3 שנים

אלו מנועי צמיחה נוספים יש למימון ישיר?

"בנוסף לאסטרטגיה בתחום הרכב, מימון ישיר התרחבה לאחרונה לתחום המשכנתאות ואנחנו רואים בתחום זה, מנוע צמיחה משמעותי לחברה בשנים הקרובות. לחברה יש יכולות גבוהות, בתחומים הטכנולוגים ובתחומים התפעוליים שיכולים להביא ללקוחות בתחום המשכנתאות פתרונות מהירים מבוססי מידע רחב ומענה לצרכים מגוונים."

מה המטרה בקניית אתר אוטו וקארוויז?

וולף: "אנחנו הולכים על תנועת הקונים 'וואן סטופ שוט'. כלומר לתת לאנשים את כל הערך ולהכווין אותם לקנות מאיתנו. אנשים מחפשים רכב באינטרנט ובסוף הולכים לקנות בסוכנות. באינטרנט הם מחפשים תוכן - היצע, היסטוריה של הרכב, מחירים ועוד.

"היום יש לנו 750 אלף גולשים באתר. אנחנו נכוון אותם באופן אישי-פרסונלי: אם אתה מתעניין ברכב משפחתי לא תיחשף להצעות לפורשה מצד אחד או לקומפקטיות מצד שני. ההצעות לקונים יהיו אישיות ונניע אותם בסייקל הרבה יותר גדול לסוכנויות הרכב. אנחנו נשלח את התנועה לסוכנויות. בעצם נהיה ה'יזמים' של הרכישה. היום אנחנו עושים ברמות של 1,000 עסקאות בחודש וכמובן שהמטרה שלנו היא להגיע להיקפים הרבה יותר גדולים".

אתה יכול לחדד את הפעילות בתחום הרכבים, אתם רוצים להפוך ליד 2 של עולם הרכב, מה בעצם? איפה הסינרגיה עם אתר אוטו?

"לגבי האסטרטגיה שלנו, אנחנו כלל לא מתחרים ביד 2, הכוונה שלנו הינה לספק ללקוח את כל הצרכים שלו בתהליך החיפוש הדיגיטלי באמצעות טכנולוגיה שמאחדת את כל הנכסים הדיגיטליים שלנו."

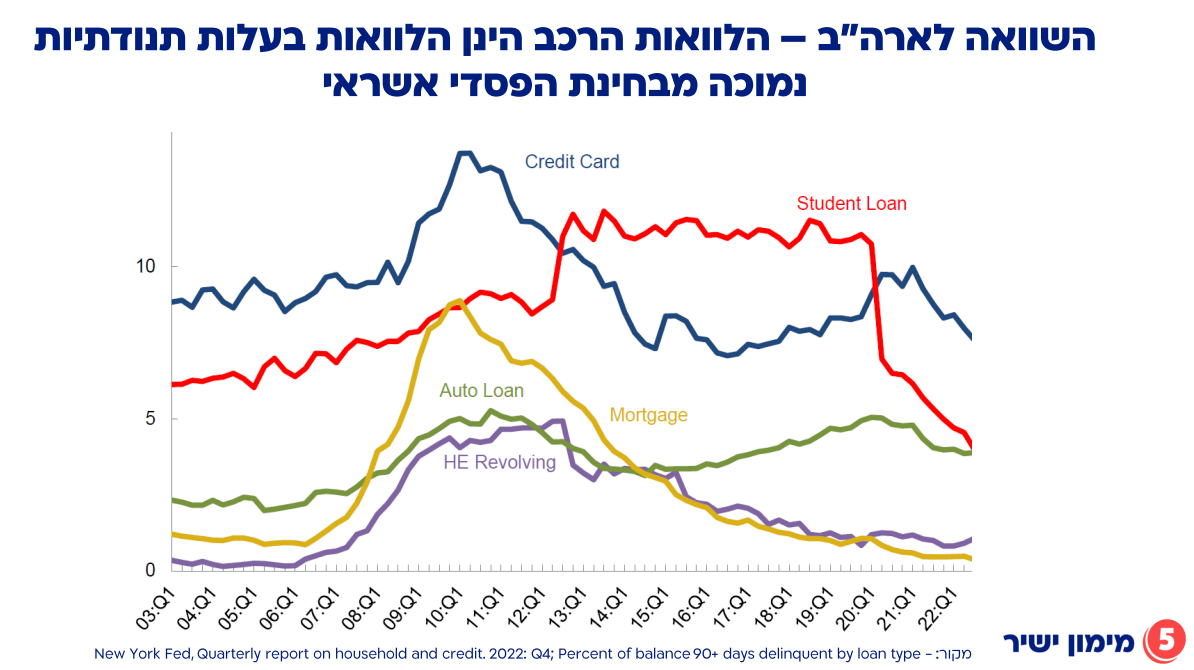

הכשלים בהחזרי הלוואות שונות לאורך השנים, מתוך מצגת מימון ישיר:

איפה תהיו בעוד 3 שנים מהיום?

וולף: "כמובן שאנחנו לא יכולים לפרסם תחזיות, וכל מידע שלא רשמנו בדוחות, אבל יש לנו אסטרטגיה ברורה לשנים הקרובות שתוביל אותנו לצמיחה בעולם הרכב."

לסיום, האם תתרחבו דרך רכישות?

- 1.נועם 16/03/2023 08:00הגב לתגובה זויכולים למכור את האוטו אבל האוטו כבר איבד עשרות אחוזים מהשווי המקורי, תוסיפו לזה אחוזי מימון גבוהים של החברה והופ אנשים כבר לא יכללו לעמוד בזה