S&P מאמינה בכלכלה הישראלית: "הענף הבנקאי חזק"

"חוזקות ענף הבנקאות יאפשרו לו להתמודד עם הסיכונים הגוברים בשנת 2023", כך קובעת חברת הדירוג הגדולה בעולם - S&P (סטנדרד אנד פורס). בסקירה מיוחדת שערכה החברה, עולות נקודות מעניינות לגבי הכלכלה הישראלית, אבל העיקרית שבהן - האמונה שמביעה חברת הדירוג בכלכלה הישראלית. וכן, יש גם תחזית לגבי מחירי הנדל"ן בישראל.

אז נכון, חברת הדירוג מודעת להשפעה של ההאטה והבעיות בשוק שנובעות מעליית ריבית וסיכונים כלכליים מרכזיים אחרים - ועדיין, מדובר בחברת דירוג גלובלית אדירה, שמאמינה ביציבות של הבנקים ושל הכלכלה הישראלית. גם הפיקוח על הבנקים הודיע בשבוע שעבר שהוא לא רואה יציאה מהותית של כספים מהארץ. משיחות שלנו עם הברוקראז' הגדולים עולה כי הם לא רואים יציאה דרמטית של זרים מהשוק המקומי. אז נכון, פאפאיה, ורביט ואחרים מאיימים להוציא את הכסף מישראל, אבל תנועה מאסיבית של חברות אל מעבר לים? אין. מה שכן יש זה הרבה כותרות, רעש תקשורתי והכתרת המובילים בחברות האלו - עינת גז ותום ליבנה לסלבס. אם זו היתה המטרה שלהם, הם השיגו אותה.

"הבנקים הישראליים ייהנו מרוח גבית, בהינתן הצפי שהכלכלה המקומית תציג ביצועים עודפים ב-2023 בהשוואה למרבית הכלכלות של מדינות בקבוצת הייחוס, למרות הידוק מוניטארי, שיעור אינפלציה גבוה וירידה בביקוש עולמי שמאט את הצמיחה", נכתב בסקירה.

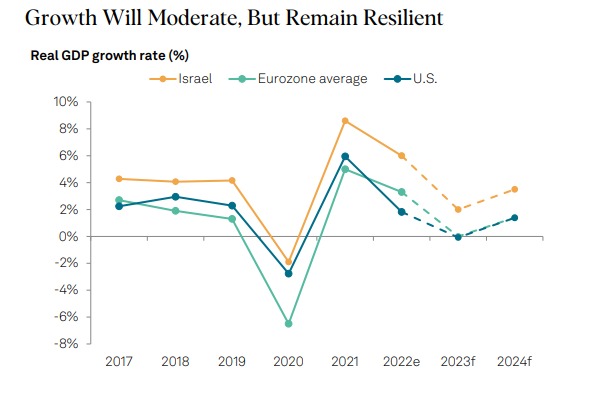

על פי הדוח, הבנקים הישראלים ירוויחו, עם ביצועים טובים יותר משל רוב המדינות בעולם, למרות ההאטה ב-2023. הנה הגרף:

יש כמה נקודות מפתח בסקירה. הראשונה, מושפעת כמובן מעליית הריבית. לטענת חברת הדירוג שיעורי כשל הפירעון במגזר הבנקאי צפויים לעלות במהלך השנה הקרובה, אם כי לרמות נמוכות יחסית, שכן יכולת ההחזר של הלקוחות עלולה להילחץ. המשמעות היא פשוטה: הבנקים יקבלו סירובים מלקוחות שלא יעמדו בהחזרי הלוואות כתוצאה מריבית משתוללת.

השנייה - הרווחיות הבסיסית של הבנקים איתנה, עקב שיפורי התייעלות ועליית ריבית. כלומר, מצד אחד יש כשל פירעון ומצד שני - הריבית גבוהה יותר והבנקים יהנו מזה, כי ההכנסות שלהם יהיו יותר גבוהות עבור כל הלוואה ממוצעת. "ההיוון של המערכת הבנקאית עשוי להשתפר ב-2023 ככל שהרווחים יגדלו, אך אנו מצפים שהדיבידנדים והצמיחה יצרכו במידה רבה ייצור הון חדש", טוענים בחברה.

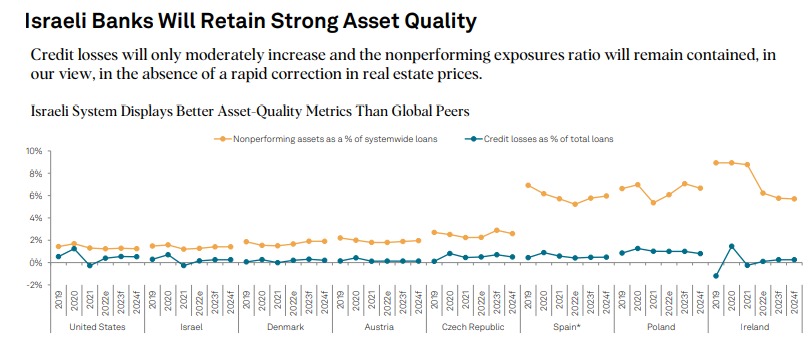

בנוסף, בחברה טוענים כי החשיפה הגבוהה לנדל"ן (בנייה, משכנתאות ופעילויות נדל"ן) נותרה סיכון מרכזי, אך חיתום אשראי איתן של הבנקים מפחית בחלקו את החששות הפוטנציאליים.

ויש גם את הצד השני. גורמי הסיכון העיקריים לפי החברה קשורים בהאטה משמעותית בפעילות הכלכלית בישראל ובמיוחד תיקון חד במחירי הנדל"ן אשר יגרום לעלייה משמעותית בהפסדי האשראי.

- "ה-S&P 500 יעלה ב-11%" - יעד חדש של RBC

- "מניות ה-AI בסכנת נפילה" - ועדיין - ה-S&P יעלה ל-7,800 נקודות?

כמו כן, בחברה מודעים להתממשות הסיכונים הביטחוניים-פוליטיים, שעלולים להשפיע לרעה על ביצועי הענף כולו. לצד זה, כניסה של שחקנים חדשים לענף אשר יתחרו באמצעות מודלים עסקיים על בסיס טכנולוגיות חדשות.

בדוח נמצא כי למרות החשיפה הגבוהה לנדל"ן, היא עדיין ממוצעת בהשוואה גלובלית. עוד נמצא, כי הבנקים הישראליים ימשיכו להשיג תשואה על ההון גבוהה גם בהשוואה לקבוצת הייחוס של בנקים באירופה.

הם צופים כי הצמיחה תתמתן, אך תישאר עמידה. הנה:

עוד נמצא, כי יכולת ההחזר עלולה לרדת בשל הריבית הגבוהה, אך הרווחיות הבסיסית של הבנקים איתנה. "אנו מצפים לדיבידנדים וצמיחה", נכתב. לגבי החשיפה הגבוהה בנדל"ן, בדוח הוסבר כי מדובר בעיקר בכל הנוגע להלוואות עבור בנייה, משכנתאות ופעילויות נדל"ן. הם מכוונים לכך: עקב העלאת הריבית יהיה קושי בהחזר, לא רק של הלקוחות אלא גם של היזמים, שעלות המימון שלהם היא גבוהה. אבל לצד הסיכון הזה, הם כותבים, חיתום האשראי של הבנקים נותר איתן בחלקו ומפחית חששות פוטנציאליים.

ומה לגבי מחירי הנדל"ן בישראל, אתם שואלים? ובכן, החברה מצאה כי מחירי הנדל"ן צפויים להתייצב. "לאחר עליות מחירים ניכרות בשוק הנדל"ן", תואר בדוח, "המכירות מואטות והמחירים יתמתנו". שימו לב לגרף הבא, שקובע כי מחירי הנדל"ן יתמתנו. ביחס לאירופה, תואר בדוח, המחירים בישראל "משלבים ידיים" ואפילו עלו בקצב מעט יותר גבוה. כפי שהגרף למטה מציג, הכלכלה הישראלית עמידה והביקוש עדיין גבוה.

- בקשה לייצוגית נגד דלק רכב: האם המשקיעים הוטעו בפרשת היילו?

- נעילה יומית חיובית אך סגירת חודש שלילי: המדדים איבדו עד 11%: הקלינטק נפל 17%

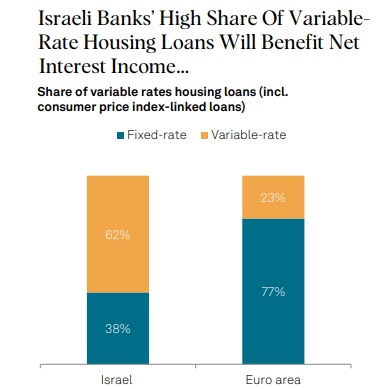

הדוח עצמו מצא גם כי הנתח הגבוה של הבנקים הישראליים בהלוואות דיור בריבית משתנה, יגרום להכנסה שלהם לגדול. הבנקים מעניקים היום משכנתאות בריביות שונות, כמו ריבית הפריים, שבדרך כלל מהווה בין שליש למחצית המימון, וכן הלוואות בריבית קבועה ומשתנה.

הבסיס של הריבית הקבועה גבוה יותר. הסיבה לכך היא שהלקוח לא תלוי בסיכוני ריבית ומשלם סכום קבוע עבור אותה הלוואה. הבנק מנצל את זה וגובה ריבית בהתאם להערכתו, עם פרמיית סיכון נוספת. כלומר, אם הריבית המשתנה שהוא מציע עומדת על 3.5% והוא צופה כי המדד יעלה בעוד 3% בשנה ממוצעת, ייתכן והוא יגבה 7%-8% אחוז. כיום לאנשים לא כדאי לקחת מסלול של ריבית קבועה משום שהבנק מציע ריביות גבוהות מאוד בהתאם לעליית הריבית (זו גם הסיבה לעצירה ברכישת דירות וגם להפחתה בגובה הממוצע של המשכנתא).

לפי הסקירה הבנקים בישראל ירוויחו משום שהם מעניקים הלוואות בריבית משתנה. כך גם הם חשופים לפחות סיכון, למקרה שהריבית תעלה משמעותית והפרמיה שלהם תרד בגין הלוואות בריבית קבועה. חשוב לציין כי כיום הבנקים גובים מראש את אותה "פרמיית סיכון". זו גם הסיבה לכך שהמסלול הזה אינו כדאי כל כך לנוטלי משכנתאות בתקופה בה הריבית גבוהה.

כך רואים את זה בסקירה (ישראל לעומת גוש האירו).

- 25.לא למד ליבה 10/02/2023 12:27הגב לתגובה זועצוב שאתר רציני נותן במה לסקירות שגויות

- 24.גברי 10/02/2023 12:04הגב לתגובה זואיך זה יכול להיות כי השמאלנים אמרו וכתבות שהמשק שלנו התדרדר בגלל ביבי למרות שאני לא איש שלו אני חושב שיש להם בעיה בלהבין את הקיים היום במדינה שזה כבר לא להם בלבד כי הרוב הקיים היום הוא לא מהתפוצה שלהם

- 23.מנוי s&p 09/02/2023 23:11הגב לתגובה זויש לי מנוי לדוחות דירוג של s&p. לא רואה סקירה מ-2023. לאיזה סקירה אתה מתייחס בבקשה?

- שי אלון 13/02/2023 20:16הגב לתגובה זוhttps://www.maalot.co.il/Publications/SR20230212114331.pdf

- הוא התכוון לבנקים הפלסטינאים (ל"ת)יהודי 10/02/2023 11:32הגב לתגובה זו

- 22.תום 09/02/2023 18:49הגב לתגובה זומי שיחפש יראה שs&p מזהירים את ישראל שהרפורמות יכולות לזעזע את כלכלה ולהוריד את הדירוג

- 21.רואה חשבון 09/02/2023 18:46הגב לתגובה זוהשמאלנים המסוכנים והמטורללים בטו טוענים שהם ביביסטים ולא " שמאלנים נאורים " ולכן הם לא מבינים שכלכלת ישראל תקרוס אחרי שבעז"ה תעבור הרפורמה המשפטית ותחזיר את הדמוקרטיה לישראל ותבטל את ההפיכה המשפטית שעשה הפיראט המשפטי אהרון ברק שגנב את הדמוקרטיה ועשה דיקטטורה של השופטים שבוחרים את עצמם.

- לרון 10/02/2023 11:05הגב לתגובה זוההיסתדרות דיקטטורה בינונית,וכעת מתעקשים להנביט את הדיקטטורה האולטימטיבית בקנה מידה ישראלי,תיהנו!?

- יויו 10/02/2023 07:22הגב לתגובה זוכמה מערכת המשפט נוגעת אליך חתיכת עבריין שלטון כולנו נאכל אותה בגלל הרצון של המלך שלא ישפטו אותו

- 20.כ 09/02/2023 18:35הגב לתגובה זוכשרוב האנליסטים בכוון אחד . האמת נמצא ב 180 מעלות הפוך . מזל שביבי היה בשעור זה . חוק מס' אחד בשוק ההון .

- 19.אנליסט 09/02/2023 18:11הגב לתגובה זותבדקו - ARBE , תוך שנה נחתך 80% , מכרו בהנפקה אויר

- 18.יריב 09/02/2023 15:57הגב לתגובה זול=וזה בגלל הרפורמה למרות הניסיון הפאתטי של הכותב לצייר ורודה מסיבות פוליטיות. מציע לשנות את שם האצר לביבי-פורטל. הכתוב מוזמן להשקיע את חסכונותיו בשוק ההון הישראלי המדרדר.

- 17.שימו לב שהנתונים בסקירה מיולי 22 (ל"ת)דביר 09/02/2023 14:34הגב לתגובה זו

- איפה אתה רואה 22 (ל"ת)משה 09/02/2023 16:38הגב לתגובה זו

- בגרפים (ל"ת)אודי 09/02/2023 19:03

- 16.אוהד 09/02/2023 13:46הגב לתגובה זוכמו עוד 330 כלכלנים, הנגיד בישראל והכלכנית הראשית. הכלכלה חזקה בישראל של לפני הרפורמה. אולי הגיע הזמן לשנות את השם של האתר ל-ביזפורטל היום.

- 15.קופיקו 09/02/2023 13:16הגב לתגובה זואחת ממנהלות קרנות הסל הגדולות באירופה מפסיקה את פעילותה בתחום בישראל אמונדי הודיעה כי תפסיק לשווק את שלוש קרנות הסל של ליקסור, אותה רכשה אשתקד • הסיבה היא רה-ארגון שמבצעת אמונדי וכן חוסר שביעות-רצון מהפעילות בישראל, לאחר שנתקלה בקשיים מצד יועצי ההשקעו

- יש לה 4 מיליון שקל בלבד בקרנות (ל"ת)אתה לא קורא 09/02/2023 18:30הגב לתגובה זו

- 14.בלופר 09/02/2023 13:05הגב לתגובה זוהצחקת אותי יצחקי ... כנראה שגם אתה ביביסט שקרן לך לחבר העיראקי שלך שלמה מעוז צור ישועתי

- 13.תומר 09/02/2023 12:56הגב לתגובה זולא תפגע בכלכלה!

- הם פשוט האתר הישר היחיד. כשצריך מבקרים כשצריך תומכים (ל"ת)משה מנכל 09/02/2023 15:15הגב לתגובה זו

- מייק 09/02/2023 17:40אם הכתבה לא הייתה מלפני חצי שנה.. אז אולי..

- 12.חה חה 09/02/2023 12:51הגב לתגובה זוכי כל הכלכלנים נגדם הם נופלים ואין להם במה לתפוס

- 11.חח 09/02/2023 12:23הגב לתגובה זווכבר היום מצטרפות עוד כמה חברות הייטק בהודעה על העברת כספים לחול. זה יתגבר ככל שההצבעות יעברו שבוע הבא.

- [email protected] 09/02/2023 13:58הגב לתגובה זוכי אתם אפסים שלא יודעים להפסיד בכבוד!

- 10.כנראה מישהו רוצה למכור....... (ל"ת)רפי 09/02/2023 12:20הגב לתגובה זו

- 9.שמאל מחלת נפש 09/02/2023 12:14הגב לתגובה זולא דגדג את הדרוג הגבוה של ישראל?

- 8.את האמונה צריך להשאיר בבית הכנסת. (ל"ת)אורח 09/02/2023 12:10הגב לתגובה זו

- 7.כלכלן 09/02/2023 12:02הגב לתגובה זויש פה 30 אחוז מהעם שמאוכזב מהדוח - צאו להפגנות אולי יזיז למישהו משהו

- 6.תמר 09/02/2023 11:15הגב לתגובה זולפרשנות שלכם. כל הכתבות שלכם מוטות. אין לכם אמינות. שימו קישור לסקירה ונקרא לבד

- 5.דר' דום 09/02/2023 11:10הגב לתגובה זומדינה שבה קבוצת עבריינים ונאשמים יכולה ליצר הפיכה משטרית ולהקים דקטטורה היא רפובליקת בננות. זו האמת עלינו הסתכלו במראה

- 4.גולגפינגר 09/02/2023 11:10הגב לתגובה זוהבנקים ימשיכו להרוויח על חשבון האזרחים

- 3.מישהו 09/02/2023 10:42הגב לתגובה זוומה עולה? דולר ויורו , כך שההפסד שלנו כפול!

- שמאל מחלת נפש 09/02/2023 12:10הגב לתגובה זומה שיורד עולה ומה שבטוח הגרף לא משקר.. הממוצע כל הזמן מטפס

- ארה"ב בירידות כבר כמה ימים רצוף (ל"ת)ירון 09/02/2023 10:57הגב לתגובה זו

- 2.. 09/02/2023 10:21הגב לתגובה זואפשר את המקור של הסקירה?

- 1.שמעון 09/02/2023 10:12הגב לתגובה זונותנים ריבית אפסית וגובים ריביות גבוהות בטח שירויחו

- חה חה 09/02/2023 12:48הגב לתגובה זוהפראיירים רק מתחלפים

- אין ממשלה ואין רצון לטפל בבנקים (ל"ת)YOS 09/02/2023 12:12הגב לתגובה זו

- אז נותנים ריבית 0.. אז תשקיע בחברות ההשקעות (ל"ת)ומאיפה 53 מיליארד? 09/02/2023 12:12הגב לתגובה זו

- טוטו 09/02/2023 11:12הגב לתגובה זוכאשר עלויות חומר הגלם (כסף) זניחות הרוחניות היא אסטרונומית