"מחזור של 500 מיליון דולר תוך שנתיים זה בר השגה"

קמטק קמטק -4.8% היא אחת מהמניות החמות של השנה - היא זינקה פי 3 מתחילת השנה והחברה רק מדווחת על עוד ועוד הזמנות שהיא מקבלת ורכישות שהיא עושה, כשהדיווחים האחרונים בשני התחומים האלה הם הזמנה של 28 מערכות ללקוח Tier-1 עליה דיווחה אתמול, ורכישה של פעילות מדידה ב-100 מיליון דולר, פעילות שהחברה צופה שתכניס לה 30 מיליון דולר כבר ב-2024.

מנית קמטק מתחילת השנה

דוחות הרבעון השלישי היו טובים - היא עקפה את צפי האנליסטים בשורה העליונה והתחתונה וגם את הצפי שלה עצמה - ברבעון הקודם דיווחה שהיא צופה להכנסות בין 77-79 מיליון דולר, והיא הכניסה 80.5 מיליון דולר. ויותר מזה, היא גם דיווחה שהיא צופה שההכנסות שלה ברבעון הרביעי יסתכמו בסכום שיא של בין 87-89 מיליון דולר, אבל בכל זאת המניה יורדת. אולי זאת העובדה שלמרות התוצאות, שהגיעו מעל לצפי, חלה ירידה קטנה בהכנסות לעומת הרבעון המקביל (של 2%), וגם ברווח התפעולי (של 8.2%), או אולי פשוט המשקיעים ציפו ליותר מדי מהחברה שטסה כל כך גבוה מתחילת השנה.

מנכ"ל החברה, רפי עמית, מסר אחרי הדוחות: "מאז תחילת הרבעון השלישי קיבלנו הזמנות ליותר מ-200 מערכות, כולל הזמנה ל-28 מערכות עליה דיווחנו אתמול. רוב המערכות צפויות להיות מותקנות במהלך 2024. המגמה החיובית הזאת, בנוסף להזמנות נוספות בקנה, מצביעות על שנה של גדילה בשביל קמטק ואנחנו מצפים להכנסות שיא ב-2024".

בשביל לקבל תמונה ברורה יותר על מצב החברה, שוחחנו עם סמנכ"ל הכספים, משה איזנברג:

בעשור האחרון עברתם מפנה בפעילות. כמה מהיקף הפעילות שלכם היום זה בדיקה לשבבים?

"אנחנו 100% חברת מוליכים למחצה ועוסקים בבדיקה ומדידה בתחום השבבים. אנחנו נמצאים בסגמנטים שצומחים הכי מהר בתעשיה. הרבה מאוד מתהליכי ההתפתחות בתחום הולכים לכיוון אחר היום: כבר פחות פועלים לדחוס את הטרנזיסטור עוד ועוד לגודל יותר קטן מכיוון שהבעיה בזה זה היא שזה מאוד יקר, מאתגר ולא משתלם. המגמה היום היא לעבור לייצר כל מיני סוגי שבבים, גם בטכנולוגיות של פחות מ-10 ננומטר. מה שחשוב בדבר הזה זה החיבור בין השבבים, שיוצר סוג של מחשב, שנקרא גם מארג. החיבור בין השבבים מבצע על ידי סיכות קטנות שנקראות במפים (Bumps). המכונות שלנו בודקות את הסיכות האלה ומוודאות שהן תקינות, והחשיבות היא קריטית – אם השבבים לא מחוברים בצורה מושלמת אז כל המארג לא יעבוד כמו שצריך. זה הסגמנט הכי צומח בתעשיה".

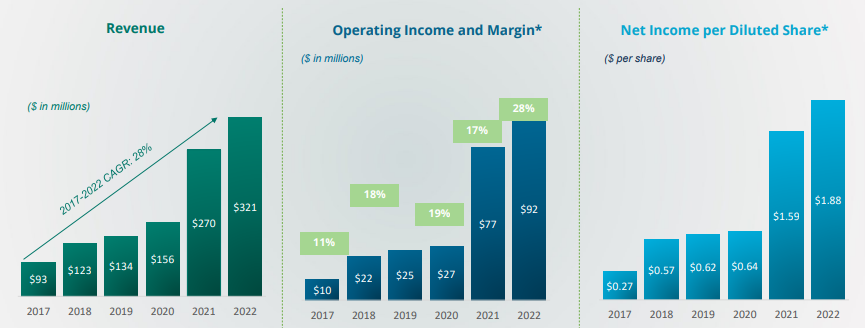

תוצאות קמטק מאז 2017; מימין לשמאל: רווח מדולל למניה, רווח ורווחיות תפעולית, הכנסות

מה עם מתחרות? אתם רואים את KLA ואורבוטק בתחום הזה?

"אנחנו לא מתחרים איתם. אורבוטק לא בעולם הזה בכלל, היא בעולם של מעגלים מודפסים ואנחנו לא שם בכלל. המתחרה העיקרית היא חברה אמריקאית בשם אונטו ONTO INNOVATION .היא מתחרה איתנו על הרבה מאוד יישומים. אנחנו היינו מקום שני בתעשייה ובשנתייים שלוש האחרונות עברנו אותם בנתח השוק ובתחומים שלנו אנחנו נחשבים השחקן המוביל".

איך עקפתם אותם?

"שיפרנו בצורה משמעותית את אחד מקווי המוצרים שלנו בעיקר בהיבט של התוכנה לבדיקת שבבים. השיפור הזה אפשר לנו להיכנס לנתחי שוק אחרים וניצחנו אותם שם".

מה התחזית שלכם לעוד שנתיים-שלוש?

"הצבנו יעד בשלוש שנים הקרובות להגיע ל-500 מיליון דולר, היום אנחנו באזור 300, והאמת שהרכישה שעשינו של פעילות חברת FRT תתרום לנו בשנה הבאה 30 מיליון דולר, וביחד איתם אפשר לקצר טווחים ולהגיע ל-500 מיליון בפחות או יותר שנתיים".

אז היעד הוא להגיע תוך שנתיים ל-500 מיליון?

"לא. לפני שלושה חודשים אמרנו שאנחנו מאמינים שנוכל להגיע ל-500 תוך 3-4 שנים. מאז עבר זמן וקנינו חברה ולכן אני חושב שנוכל להגיע ליעד הזה תוך שנתיים, ואפשר להגיד שלהגיע לשם תוך שנתיים זה יעד בר השגה. אנחנו מצפים לשנה חזקה מאוד בשנה הבאה. נתנו טווח יעד לרבעון הבא של כמעט 90".

המשקיעים נמצאים בפחד גבהים? בכל זאת, מנית השנה, 200% תשואה, מכפיל רווח גבוה

"אני לא מומחה לשוק ההון, אני מומחה לקמטק. אני יכול להגיד שהחברה היא עם תוצאות פיננסיות מעולות גם לשנה וגם 2024 נראית פנטסטי. אנחנו ממוצבים הכי טוב בתעשייה ונמצאים בשווקים הכי טובים".

ההזמנה של אתמול, מה ההיקף שלה?

"זאת הזמנה ל-28 מערכות, וההיקף הוא יותר מ-20 מיליון דולר - אנחנו מתייחסים למחיר מערכת ממוצע - המערכות שלנו נמכרות באזור ממוצע של בין 900 אלף-מיליון דולר למערכת".

- נאוי חילקה דיבידנד בטעות - ועכשיו מחזיקי האג"ח מקבלים עילת פירעון מיידי

- הירידות התמתנו בסיום - הביטחוניות איבדו כ-1.9%, הבנקים עלו

מה מצב התחרות במכרזים למשל - אתם מתמודדים במכרזים בהיקפים של 5-10 יצרני שבבים או מספר אחר?

"אנחנו לא עובדים במכרזים. יש לנו מאות מכונות בתהליכי מכירה, אנחנו בקצב מכירה שנתי של 350 מערכות. חלקם זה הזמנות גדולות של 5-10 מערכות וחלקם הזמנות יותר קטנות של מערכת אחת או שתיים. בכל נקודת זמן אנחנו זוכים בעוד ועוד עסקאות".

המערכות משמשות לקווים חדשים או הרחבה של קווים קיימים?

"גם וגם, וגם לשינוי טכנולוגי – לפעמים הלקוח צריך מערכות מתקדמות יותר. אחד המרכיבים הגדולים של גידול בפעילות אצל הלקוחות הוא לא רק גידול בהיקפי הפעילות אלא תמורות טכנולוגיות שמחייבות אותו להתקדם".

אז ההקמה של מפעלים חדשים של אינטל זה מנוע צמיחה?

"אני לא מתייחס ללקוח ספציפי, אנחנו עובדים עם הטופ 20 יצרני שבבים הגדולים בעולם. זה אומר שאנחנו משתתפים בכל תכניות ההרחבה של הלקוחות האלה, בצורה כזו או אחרת, וכשאני אומר לקוח אני מתכוון ללקוח שקונה וחוזר לקנות, לא קניה חד פעמית".

TSMC מובילה בגדול לגבי האחרים, זה משתקף במכירות שלכם?

"זה קצת יותר מורכב מזה. גם הם לקוח שלנו, אבל זה לא בהכרח שאנחנו מוכרים להם באותו קצב של קצב ההכנסות שלהם. הם לא הלקוח הכי גדול שלנו. יש לנו 200 לקוחות פעילים ובשנה שגרתית אנחנו מוכרים ל-100 לקוחות שונים. זה מאוד שנה משחקנים אחרים, כי אנחנו בתחום שמאופיין בריבוי לקוחות - אז אין לנו תלות בלקוח מסוים. זה נותן לנו חוסר תלות וגידור מירידה בתחום מסוים, יש לנו מספיק לקוחות ותחומים אחרים. השנה הנוכחית היא לא טובה בתעשייה, חלק מהלקוחות ירדו ב-10-15% אבל אנחנו נרד בפסיקים".

אתם עובדים על מוצרים חדשים?

- 1.משה 14/11/2023 23:13הגב לתגובה זוהעיקר שנגיע לשם תוך שנתיים. חח