יינות ביתן - הסיפור האמיתי: קרפור היא מסך עשן למצב הבעייתי של הרשת

חברות חלום הן לא רק חברות טכנולוגיות. אתמול נוכחנו לדעת שגם רשת הקמעונאות יינות ביתן יכולה להיות חברת חלום. היא תהיה חלק מקרפור הצרפתית ולא רק שהבאגטים שלה יהיו איכותיים יותר, היא תמכור לנו בזול, בזיל הזול. היא גם תיתן פייט גדול לשופרסל, רמי לוי, יוחננוף וכל החבורה. הם ייאלצו להוריד מחירים, ויוקר המחיה ייפתר בזכות הצרפתים.

זה היה המסר מעסקה שבה יינות ביתן תקבל את הזכיינות מקרפור. אבל כמה הערות על המסר האופטימי – יינות ביתן היא חברה בנסיגה, היא שחקנית שורה שנייה בשוק הקמעונאות, יש לה דרך ארוכה לעבור עד שתהיה דומיננטית בשוק. לנפנף בקרפור זה אולי נחמד, אבל מותג פרטי חזק של קרפור לא מבטיח מחירים טובים ביחס לאחרים. המחירים פה יקרים ממקומות אחרים כי יש מבנה הוצאות אחר. גם אם קרפור תצליח להשיג מוצרים מסוימים במחירים יותר נמוכים, זה לא יהיה גורף וזה לא יהיה מאוד משמעותי כי יינות ביתן העמיסה על עצמה הוצאות שאין לאחרות – דמי זכיינות והוצאות שנדרשות לעמוד בסטנדרט של קרפור. וזה לא מעט.

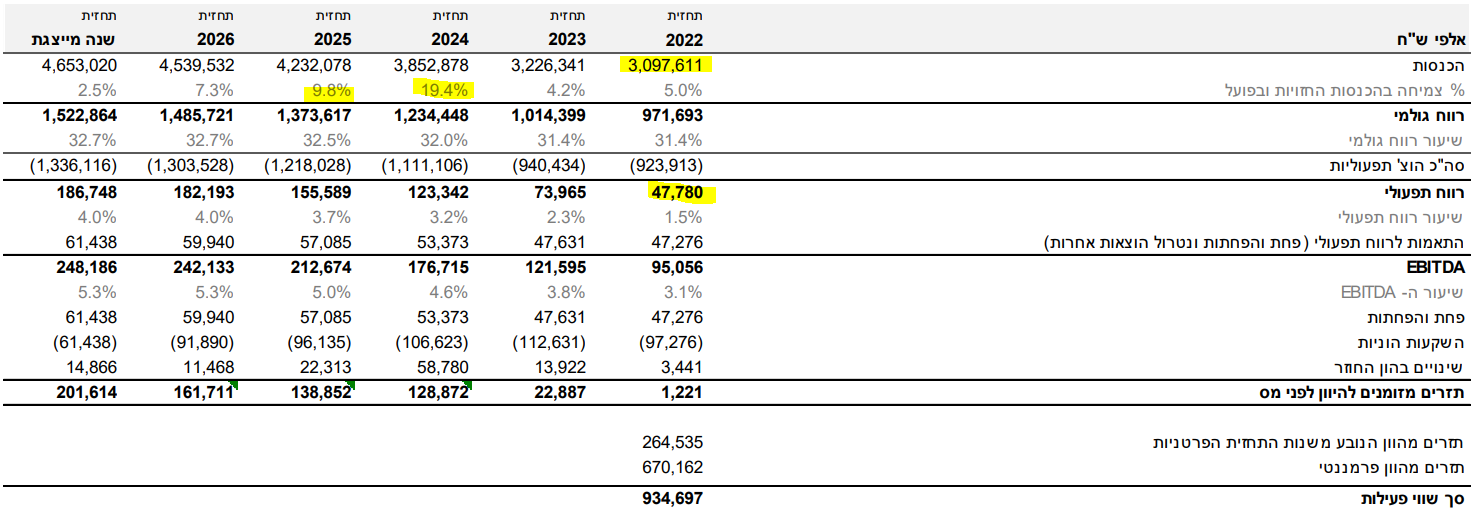

ובכלל, כשמתעמקים בדוחות הכספיים של אלקטרה צריכה בניהולו של צביקה שווימר, שבהם מופיעים נתוני המוחזקת (35%) – יינות ביתן, יש תחושה חזקה שקרפור היא מסך עשן למצב לא פשוט של יינות ביתן. קרפור מספקת ליינות ביתן חלום. עתיד. ההווה הוא ממש לא משהו – ברבעון האחרון ההכנסות של יינות ביתן ירדו ל-685 מיליון שקל, ההכנסות בשנה כולה 2.95 מיליארד שקל, הרווחיות התפעולית נמוכה מהבנצ'מרק של הענף. היא מהווה רק 4% משוק רשתות הקמעונאות. הרווחיות שלה נמוכה משל כולן, היא משתמשת באשראי ספקים גדול (עדיין) והיא רשת עם סניפים שדורשים השקעות גדולות. גם התחזית ל-2022 לא משהו - רווח תפעולי של כ-1.7% על מכירות של 3.1 מיליארד שקל וזה עוד כשלרוב תחזיות לא מתגשמות.

אלקטרה צריכה כנראה תצליח בהמשך להשביח את יינות ביתן. הם טובים בהשבחות, אם כי יינות ביתן היא אתגר ולא רק בגלל התחרות. היא אתגר כי אנחנו בסייקל מאוד חיובי של צמיחה. כשהסייקל יתחלף, המרווחים יירדו לכולם. להשביח בתקופה מאתגרת זה מאתגר בריבוע.

אז גם אם נהיה אופטימים לגבי עתיד ההשבחה, מה שחשוב זה ההווה, המציאות. במציאות אלקטרה קיבלה פתק ממעריך השווי – פאהן קנה שבקושי מצליח להחזיק את השווי של יינות ביתן בספרים. במילים אחרות, היא ניצלה ממחיקה. אפילו גדולה. זה נראה כאילו מעריכי השווי שיחקו בול פגיעה. הפעילות רשומה בספרים של אלקטרה צריכה ב-920 מיליון שקל. איכשהו השווי בפועל הוערך ב-935 מיליון שקל – מעל הרשום בספרים ולכן אין צורך במחיקה.

ההבדל בין 935 מיליון ל-920 מיליון הוא כ-1.6%. זה כלום במונחים של הערכת שווי. הערכת השווי תלויה בשורה של פרמטרים כמו שיעור ההיוון, תחזית צמיחה קדימה ועוד, כך שכל שינוי קל בהם משפיע דרמטית על השווי. מה זה דרמטית? תיקחו הערכת צמיחה של 2% במקום 2.5% ותקבלו פער של עשרות אחוזים. תעריכו שהחברה לא תצמח ב-19% בשנת 2024 כמו שרשום-מוערך בהערכת השווי אלא ב-10%, ותקבלו שווי נמוך ב-9%. ה-19% הוא חריג, מי צומח ב19% בשנה? אז למה 19? ככה. יש הסברים מלמעלה, לא הסברים ספציפיים, ומלמעלה זה התרחבות הרשת, פתיחת סניפים וכו'.

הבעייתיות של הערכת השווי מתחדדת לאור ההבנה שמעריכי השווי לוקחים את הנתונים מהנהלת החברה. זו הערכת שווי של ההנהלה ולא באמת של מעריכי השווי.

וככה בעצם ניצלה אלקטרה צריכה ממחיקה ועשתה הפוך על הפוך – פרסמה את הזכיינות עם קרפור וזעזעה את שוק הקמעונאות. אבל שוק ההון לא מאוד התרגש. מניות הקמעונאות אומנם סבלו אתמול מירידות, אבל לא חריגות. איפה שהכסף מדבר, לא באמת סבורים שקרפור זה ביג דיל.

- 18.לרון 09/03/2022 09:24הגב לתגובה זוגדולה אך ממש לא מרשימה, יותר מ 20שנות י ר י ד ההההההה......היתה בשנת 2000 באזור ה 80 והיום....באזור 17 "זולה"???! ,,לא עפ"י דעתי

- 17.חכם בלילה 08/03/2022 18:41הגב לתגובה זויש לישראלים קושי לקבל דבר חדש. יחפשו מתחת לאדמה מה לא טוב. רשת חדשה שלא תעמוד בציפיות תתאדה...אבל תנו לה צ'אנס

- 16.עמוס 08/03/2022 10:33הגב לתגובה זופעם דובר על רשת 7 eleven שתכנס עם ביתן מה קרה??

- אחד שיודע 08/03/2022 22:32הגב לתגובה זוגם 7eleven הם זיכיון נוסף שרכשה אלקטרה.

- 15.טוב שיש את אבישי שמוריד אותנו לגובה המציאות (ל"ת)ניתוח מעולה 07/03/2022 23:18הגב לתגובה זו

- 14.(ל"ת)07/03/2022 21:10הגב לתגובה זו

- 13.פרשן בשקל (ל"ת)07/03/2022 21:10הגב לתגובה זו

- 12.kipod 07/03/2022 21:01הגב לתגובה זואבישי עקבי בחוסר פרגון: אלטשולר, מור, בעלים של ישראל קנדה, אלקטרה צריכה

- יוסי 08/03/2022 00:13הגב לתגובה זוקונים יותר מידי בזמן קצר מידי. להשתלט על הכל צריך נס אמיתי

- 11.ד''ר ג'קיל 07/03/2022 19:18הגב לתגובה זושוק הקימונעות בהלם אז בעתיד הקרוב תקראו כתבות מהסוג שכתבו על איקאה (לא מתאים לישראלים) על סינימה סיטי (גם לא מתאים) ועוד כול מיני מסעי הפחדה ממומנים

- 10.אנונימי 07/03/2022 18:33הגב לתגובה זורק בישראל אפשר למכור סיפורים כאלה

- 9.אחת שיודעת 07/03/2022 14:11הגב לתגובה זולעם ישראל קשה לפרגן הלא מוכר נראה ומרגיש זר ומיד עולה המחשבה שלא יצליח למה? כי אנחנו רגילים לחיות עם האבן בנעל צאו מהתסריט, תפרגנו לפעמים חלומות מתגשמים ובע"ה אני אהיה שם כדי לחייך אחרי המהפכה נ.ב. כל מה שימכר בארץ יהיה כשר, אל תדאגה

- 8.המלך באוברדראפט 07/03/2022 11:59הגב לתגובה זולא רק זה ....מי שחושב שזה יביא תחרות והוזלות משמעותיות הוא בדרך להתבדות ..... אלקטרה כמו כולם אוהבים כסף , והרבה ....הם לא יורידו מחירים אלה יכנסו ממש ליד ...וימשיכו לחלוב אותנו

- 7.אנונימי 07/03/2022 11:10הגב לתגובה זושמת לב למה שמנהלי השקעות עם 10 שנות ניסיון לא רואים. רק היה חסר לך את הדוגמה של ניסיון ההתרחבות הכושל של וולמארט באירופה כדי להמחיש את הסיכון והכתבה הייתה מושלמת. יפה מאוד

- 6.123Gil 07/03/2022 10:31הגב לתגובה זוישפרו את הניהול של הרשת ושל הסניפים זה לא יעזור. הסניפים לא מספקים חווית קניה, מוצרים יקרים מסופרים אחרים, כמעט ואין מבצעים. מקווה בשביל כולם שיצליחו.

- 5.המוצרים של קארפור לא כשרים. יעשו כשרות רק עבור ישראל? (ל"ת)שואל 07/03/2022 09:39הגב לתגובה זו

- 4.פשוט יחליפו שם 07/03/2022 09:18הגב לתגובה זוכל עוד הרשתות האלה כשרות , זה אותו דבר כמו כל השאר- אוסם, שטראוס ותנובה, אין הבדל, אותו חרא יקר ובאיכות נמוכה, כשיתחרו מול טיב טעם במוצרים מחו"ל ולעזאזל הכשרות, אז נראה פה תחרות אמיתית...

- חיים דרוק 07/03/2022 10:10הגב לתגובה זומה לעשות רובנו שומרים כשרות. לא נאה לך ? תחליף עם

- 3.הסנגור של פחלון 07/03/2022 08:51הגב לתגובה זווגם יוחננוף הגנב

- 2.אלקטרה צועדת במסלול הידוע של התרסקות ראה IDB (ל"ת)רזיאל 07/03/2022 08:44הגב לתגובה זו

- 1.רועה חשבון 07/03/2022 08:06הגב לתגובה זויש שחקנים מאוד משופשפים בתחום שיגרמו לאלקטרה להקיא הרבה כסף

- רועה כבשים או רואה חשבון ? (ל"ת)חיים דרוק 07/03/2022 10:08הגב לתגובה זו