אחרי שצנחה, פייסבוק בשווי 650 מיליארד ד' היא חברת ערך מעניינת

הרגולציה, אפל וטיקטוק מאיימות, והמשתמשים הפעילים מדי יום בירידה - אבל החברה לצד גוגל שולטת ב-80% משוק הפרסום המקוון והמאזן לא ישתנה בקרוב. משקיע בחברה צריך לשאול עצמו האם המטאוורס, שבמטא מסמנים כמנוע צמיחה הוא אכן מהפכת אמת שמתקרבת

הירידה החדה בשווי השוק של FACEBOOK (FB) הוסברה בתקשורת הכלכלית בשל הפיכתה מחברת צמיחה לחברת ערך, זה בדיוק הזמן בשבילנו, לגשת ולבחון אותה בכלי העבודה שלנו, תזרימי מזומנים ורווח בשורה התחתונה.

חברת פייסבוק, או בשמה החדש מטה, דיווחה את תוצאותיה לרבעון ה-4 של 2021 בליל חמישי שעבר. רגעים לאחר פרסום התוצאות, מניות פייסבוק צנחו בכ-26%. הייתה זו מחיקת הערך הגדולה בהיסטוריה כאשר החברה איבדה 220 מיליארד דולר משוויה. 220 מיליארד דולר הם יותר מהשווי המצרפי של 23 מתוך 500 החברות המרכיבות את מדד ה-S&P 500. בטור דעה השבוע ניגע בחששות אל מול המודל העסקי של החברה.

מודל עסקי

ראשית, נבין מה המודל העסקי של החברה וממה פייסבוק מפיקה רווחים. פייסבוק למעשה מוכרת את האפשרות לפרסם ולגעת בקהל המשתמשים האדיר שלה, בצורה חכמה ויעילה מאד. המידע הרב שהמשתמשים מספקים על עצמם דרך פייסבוק, אינסטגרם ו-Whatsapp, מאפשר להתאים את הפרסומות לקהל היעד. אם אתה רוצה לפרסם רהיטי גן, עדיף לך לשלם דולר שלם, ולהיחשף לסגמנט של זוגות נשואים בני 30-50, מאשר להיחשף לכלל האוכלוסייה תמורת סנט לכל חשיפה. אנו בטוחים כי כל מי שקורא כרגע את הכתבה, משתמש בלפחות אחת או יותר מהאפליקציות הללו.

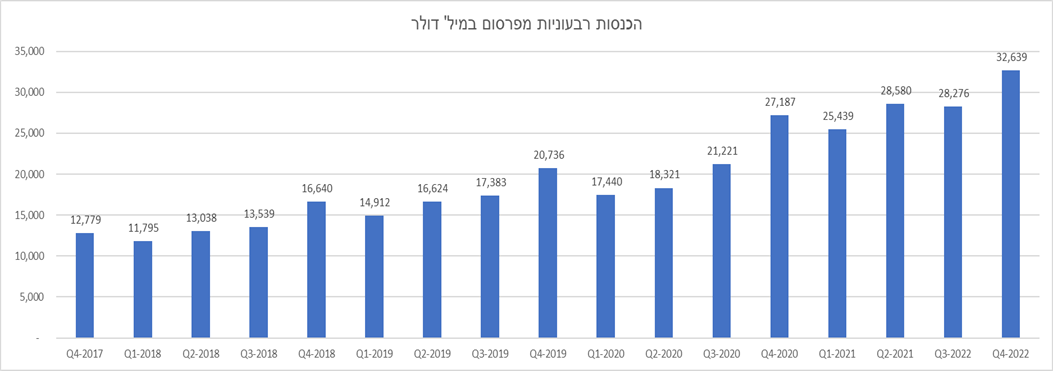

היעילות של הפרסום מתורגמת לגידול בהכנסות:

פייסבוק מצליחה להגדיל את השורה העליונה באופן מרשים משנה לשנה מאז שהונפקה. בטבלה המצורפת, הסתפקנו בארבעת השנים האחרונות, אך ניתן לראות שהקצב הינו דו-ספרתי. הצמיחה הגדולה בהכנסות נבעה מכך, שהחברה הצליחה להגדיל את מספר המשתמשים הקבועים שלה משנה לשנה, בקצב גבוה ובמקביל, ידעה להרוויח יותר מכל משתמש. היכולת של פייסבוק לתרגם בהצלחה את צמיחת המשתמשים והזמן שהם מבלים באפליקציות שלה לכסף, נקרא בעגה המקצועית "מוניטיזציה" וזה סיפור ההצלחה הפנומנלי של פייסבוק.

פייסבוק מצליחה לייצר עוד ועוד מנועי הכנסות מהפלטפורמה הקיימת ולמעשה למנף את האפליקציות הקיימות לעוד ועוד שימושים. פייסבוק גם מבצעת התאמות ביחס לרשתות המתחרות, כך נוספו הסטוריס לאינסטגרם ולפייסבוק, האפשרות לבצע רכישות ולהקים חנויות און ליין באפליקציות של החברה. ממש לאחרונה נוספו גם ה-REELS (סרטונים קצרים לפיד) כמענה לטיקטוק. כל שימוש נוסף על בסיס הלקוחות האדיר של החברה, מאפשר לחברה עוד ערוץ של פרסום ולקיחת עמלות ולמעשה, על אותו משתמש, לגזור עוד ועוד קופונים.

צריך להתעכב לרגע על הגרף המצורף ולהביט במספרים הפנומנליים הללו. בשנת 2021, הכניסה החברה, למעלה מ-100 מיליארד דולר, לראשונה מאז היוסדה וייצרה תזרים חופשי של כ-40 מיליארד דולר.

מה מטריד את האנליסטים?

מספר נתונים מכיוונים שונים יצרו את הסערה המושלמת במהלכה חברה כה גדולה, נחתכה בצורה כזו במסחר.

קצב צמיחת המשתמשים החדשים: אומנם בסך הכל המשתמשים באפליקציות של פייסבוק עלה ברבעון האחרון, כמו בכל רבעון בשנים האחרונות, אך בקצב איטי יותר. כאשר כבר רשומים 3.6 מיליארד משתמשים, ברור שצפויה השפעה על קצבי הגידול.

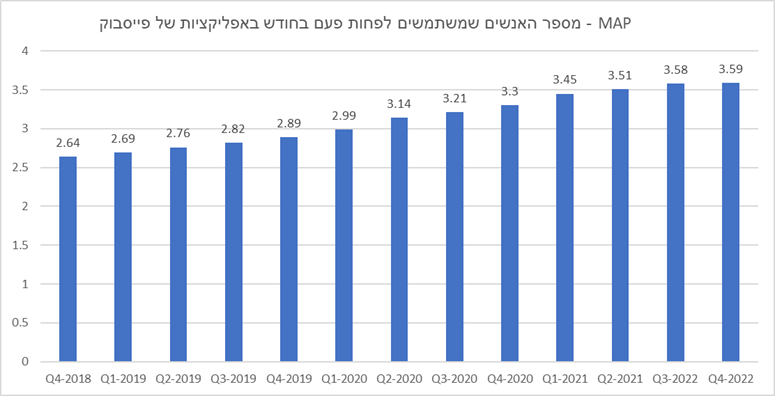

ירידה ראשונה בכמות המשתמשים הפעילים יומית: בדוחותיה הכספיים החברה נותנת ביאור ספציפי לפעילות היומית של פייסבוק עצמה, בנטרול האפליקציות האחרות שבבעלותה.

באמת מדובר בנתון מאוד מאכזב ושלילי. כאשר משתמשים נכנסים לפייסבוק בכל יום הם מאפשרים כריית מידע מדויקת יותר. בביאור שנתנה החברה בראייה חודשית (לא יומית), פייסבוק הצליחה לשמור על עלייה מזערית (0.03%+). במקביל, אינסטגרם המשיכה לצמוח ולכן בראייה רחבה, הצמיחה עדיין נשמרת, היא פשוט נובעת מאינסטגרם ולא מפייסבוק.

צמיחה נמוכה באסיה ובשאר העולם שאמורים להוות את מנוע הצמיחה. כמות המשתמשים בארצות הברית ובאירופה עומדת על מספרים די קבועים כבר זמן רב. מדובר בתולדה של ההצלחה של פייסבוק לחדור לשווקים הגדולים והריווחים בעולם. מאחר שהמספרים שם קבועים, קיוו האנליסטים לראות צמיחה חזקה באותם שווקים שפייסבוק איחרה לכבוש. למרות שמדובר באכזבה אמיתית מהרעב של המדינות "האחרות" להיכנס לספר העולמי, יש לשים לב, שהתרומה הכלכלית של כל משתמש במדינות האלו היא נמוכה:

פגיעה במודל העסקי בשל הרגולציה ושינוי רמת הפרטיות ע"י APPLE (AAPL): המוצר העיקרי אותו פייסבוק מוכרת, הינו מידע לצדדים שלישיים על המשתמשים שלה. לאחרונה, הודיעה אפל על שינוי מדיניות במערכת ההפעלה שלה, שתקשה על פייסבוק לאסוף את המידע בצורה פרטנית. הרגולטורים החלו להתערב בנושא הזה וזה בהחלט מהווה איום על התעשיה מאחר שככל שאיכות המידע תיפגע, אז המחיר אותו גובה פייסבוק, צפויה להיפגע גם כן. גם גוגל הודיעה שהיא תעשה צעדים בכיוון הזה, אך להערכתנו, האינטרס של גוגל הוא להשהות את המהלך, ככל שתוכל.

ברמה הפרקטית, כ-75% ממערכות ההפעלה מבוססות אנדרואיד ולכן ההשפעה המיידית של אפל היא לא מהותית. אנו מעריכים, שהן גוגל והן פייסבוק כבר יצרו את הטכנולוגיה שתאפשר להם איסוף מידע יעיל ללא "קוקיס".

שינויים מהירים ברשתות חברתיות "חמות": הרבה מייחסים את הפסקת הצמיחה בכמות המשתמשים לתחרות העולה מצד טיקטוק ושאר הרשתות. אין ספק שקמות להן רשתות חברתיות נוספות כל הזמן, שיכולות לקחת את הפוקוס מאפליקציות של פייסבוק. יש החוששים כי פייסבוק תאבד את הקהל הצעיר שבכלל ידלג מעל הרשתות פייסבוק ואינסטגרם. בהקשר זה אנו מסכימים, כי נערים בני 14-15, לא מתעניין בפייסבוק, כמו גם בטוויטר ומעדיף בעיקר את הטיק טוק. אך לדעתנו, חלקם גם ירשמו לאינסטגרם.

עם הפנים קדימה

בסוף שנה שעברה החליפה פייסבוק את שמה למטה, בהודעה דרמטית ומתוקשרת. הכוונה של פייסבוק היא למצב את עצמה כראשונה וכטובה ביותר בתחום המטוורס – עולם מקביל המתקיים באינטרנט בסביבה של מציאות מדומה (VR) ורבודה (AR). כבר היום, ניתן להרכיב משקפי VR בבית וללכת לראות סרט בבית קולנוע. החוויה כוללת ישיבה ליד אדם אמיתי, שאולי הגיע לסרט ממלזיה ואפילו אפשרות לדבר איתו או לזרוק עליו פופקורן. ההשקעה של פייסבוק בתחום היא מרשימה, כוללת מיליארדי דולרים וגיוס של אלפי עובדים. ימים יגידו אם ההשקעה תצדיק את עצמה, אך אם המטוורס, הוא הדבר הבא, לפייסבוק יש בהחלט שוק חדש.

לסיכום: לפי הערכות בשוק, פייסבוק וגוגל מהוות כ-80% מהכנסות בתחום הפרסום האינטרנטי. אנחנו מתקשים לראות את המאזן הזה משתנה בזמן הקרוב. אמנם פייסבוק קיבלה מספר מכות בכנף, אך אנחנו מתרשמים שלא מדובר במכות שמבשרות את סוף עידן הפייסבוק. 3.5 מיליארד המשתמשים באפליקציות החברה הן נכס שפייסבוק מוכיחה לנו שהיא מצליחה מידי שנה, לשפר את הרווחיות ממנו. באוקטובר 2021, כל העולם עצר מלכת כאשר וואטסאפ, אינסטגרם ופייסבוק נפלו לכמה שעות. הייתה הדגמה כואבת לעולם כולו, לגבי כוחה של החברה.

קשה להתחייב על מהפכות ולכן כל משקיע שמסתכל על מניית פייסבוק כיום, צריך לשאול את עצמו האם המטוורס היא מהפכת אמת שמתקרבת. ככל שמהפכת המטוורס תתרחש, האיומים על פייסבוק יבואו מצד חברות אחרות שיציעו עולמות מקבילים מגניבים יותר ולא מצד טיק-טוק או רשתות חברתיות אחרות.

בשנה שעברה, ביצעה פייסבוק רכישה של מניות בבורסה (Buyback) בהיקף של כ 44.5 מיליארד דולר. לא נופתע אם במחיר הנוכחי הרכישות יתגברו. ובשורה התחתונה, בשווי שוק של כ-650 מיליארד דולר, פייסבוק (META) חברת ערך מעניינת.

הכותב הוא שותף מנהל בבית ההשקעות אקורד.

- 13.חיים 06/02/2022 19:41הגב לתגובה זולדעתי פייסבוק עושה צעד לפני כולם דמיינו פגישות דרך המטאורס,קולנוע מיחשוב בעצם מה לא וזאת תהייה מהפכה.

- 12.היו זמנים גם של אייסקיו וזה נגמר (ל"ת)רוני 06/02/2022 16:43הגב לתגובה זו

- 11.החברה מתה תחיי החברה החדשה (ל"ת)דויד 06/02/2022 16:14הגב לתגובה זו

- 10.נ.ש. 06/02/2022 15:50הגב לתגובה זווסליחה שאני כותב את זה בצורה בוטה. וחברות הייטק מתומחרות לעולם של המחר. נכון שהם יכולים להמציא את עצמם מחדש בעולם המטאוורס אבל זה יכול להיעלם בדיוק כמו המטבע הדיגיטלי. נכון לעכשיו פייסבוק נמצאים בתוך ברבור שחור והסיכון גבוה מהסיכוי במיוחד אם אנחנו נכנסים למצב של תמחורי ייתר של סיכון בשווקים.

- 9.רונן 06/02/2022 15:23הגב לתגובה זוהצמיחה של פייסבוק נגמרה, וצפויה התכווצות. הפרסום נהיה הרבה פחות אפקטיבי באופן מובהק

- שלומי 06/02/2022 17:53הגב לתגובה זוהאם חברה עם כל כך הרבה כסף נזיל עשתה את שלה?

- רונן 09/02/2022 12:57חברה צומחת מתומחרת אחרת לגמרי. כרגע יש סיכוי סביר שהרווח שלה יתכווץ. אנשים לא מבינים את ההשפעה של ה- iOS14 על יכולת הטרגוט של פייסבוק. כשהמפרסמים מרוויחים פחות כתוצאה מהקמפיינים פייסבוק יכולה לגבות פחות. במקביל, כמות הלקוחות וזמן השימוש שלהם מתחיל להתכווץ. האם לחברה יש מנועי צמיחה שיפצו על זה בשנים הקרובות - אני בספק

- 8.הזדמנות קנייה P/E = 17 (ל"ת)הלוחש לתשואות 06/02/2022 14:50הגב לתגובה זו

- 7.אק 06/02/2022 14:36הגב לתגובה זוחד ומדוייק כתמיד! הנייר נראה זול, בטח בהשוואה היסטורית אבל מצד שני אי אפשר להתעלם מהבעיות (ובעיקר רגולציה ותחרות) והעובדה שייקח זמן עד שהמטוורס יתחיל לשאת פרי.

- 6.ב 200 מיליארד תהיה מעניינת עוד יותר (ל"ת)יובל 06/02/2022 14:05הגב לתגובה זו

- 5.אין עורך 06/02/2022 13:50הגב לתגובה זותבדקו את עצמכם, וזה די מביך שזה עבר עריכה (בפועל בערך 30 חברות).

- זה היה נכון (בערך) בלי המילה ״מצרפי״ (ל"ת)שי 06/02/2022 16:19הגב לתגובה זו

- 4.משה 06/02/2022 13:11הגב לתגובה זומספיק שידחפו פרסומת בווטסאפ....

- 3.אזרח 06/02/2022 13:08הגב לתגובה זואחרי שהפכו למשטרת מחשבות חוסמים אנשים רק בשל דיעות פוליטיות לא "נכונות" מה הפלא שעוזבים אותם?

- 2.שמוליק 06/02/2022 12:59הגב לתגובה זושייך לדור העבר

- 1.ג'וני 06/02/2022 12:30הגב לתגובה זומסכים עם כל מילה. יש בעיות אבל הכל שאלה של מחיר