צילום: שלומי יוסף

סקירה

נעילה יציבה: איי.סי.אל ירדה ב-2.5% אחרי עזיבת המנכ"ל, ארית קפצה ב-17%

אחרי יום תנודי, שבוע המסחר נעל ביציבות, למעט מדד הבנקים שעלה ב-0.4%.

חברת איי.סי.אל איי.סי.אל 1.27% הודיעה היום כי רביב צולר יסיים את תפקידו כנשיא ומנכ"ל החברה מסיבות אישיות. צולר מכהן כמנכ"ל איי.סי.אל מאז פברואר 2018, בתקופה זו הוביל אותה לשיפור בתוצאות ולהפיכה של אחת מחברות האשלג הגדולות; מועצת המנהלים וצולר נמצאים כעת בדיונים לסיום פרטי הפרידה, והודעה רשמית על תוכנית המעבר וזהותו של המחליף תימסר בהמשך. המניה בתגובה יורדת. בעקבות כך גם חברת לישראל חברה לישראל 1.37% יורדת במסחר.

במוקד יום המסחר נמצאת ארית ארית תעשיות -0.89% שחתמה על ההסכם עם ההודים - והצבר זינק פי 2 ל-1.4 מיליארד שקל; ההסכם בין ארית לחברה ההודית במסגרת המכרז בסך של 210 מיליארד דולר ל-10 שנים נתחם סופית; המניה עלתה ב-66% מתחילת השנה אך עם הזמנות חד פעמיות, עכשיו מדובר בהזמנה לטווח ארוך; המניה קופצת ב-17% לשווי של 730 מיליון שקל. ההסכם מבוסס על שיתוף פעולה קודם עם BEL משנת 2015, ומאריך את ההתקשרות בין החברות עד סוף 2034. ההסכם כולל אפשרות להעביר את ייצור הרכיבים להודו החל מהשנה השלישית, בהתאם לדרישות הייצור המקומי של הודו, עם מספר חלופות לביצוע הייצור.

קבוצת חג'ג' חג'ג' נדלן 6.29% עולה במסחר לאחר שהודיעה כי הוועדה המקומית לתכנון ובניה בתל אביב אישרה להפקדה תוכנית להגדלת השטחים במתחם פרויקט יפו, בתנאי לעמידה בתנאים הכוללים איחוד וחלוקה לצורך הסדרת חלוקת הזכויות. במידה שהתוכנית תאושר ויושגו כלל ההיתרים הדרושים, היא תאפשר הקמת 1,923 יחידות דיור (כולל 123 יחידות שכבר בבנייה) וכ-15,000 מ"ר של שטחי מסחר ותעסוקה. החברה ציינה כי נכון להיום, חלקה בזכויות במתחם אינו ידוע, מאחר שהוא תלוי בהליכים עתידיים. בנוסף, הובהר כי אין ודאות שהתוכנית תאושר במלואה או שתכנס לתוקף.

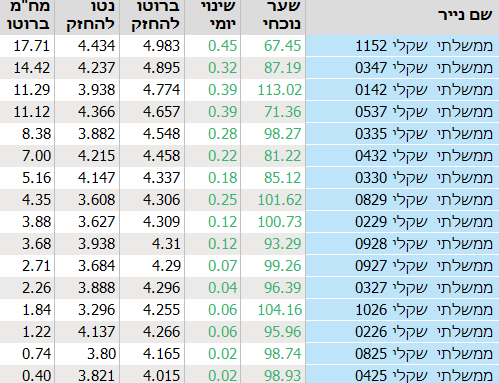

למרות הזינוק מתחילת השנה: למניות הבנקים יש עוד לאן לעלות; אחרי שסיימו רבעון חזק נוסף, מניות הבנקים עשויות להמשיך לעלות תוך שהן נהנות מסביבת הריבית הנוכחית; באילו בנקים שווה להשקיע והאם כדאי בכלל להיחשף למדד?

מדד ת"א 35

מדד ת"א 90

מדד ת"א 125

דולר רציף

BITCOIN -0.1%

מניות בולטות בת"א 125:

מחזור המסחר עומד על 1.4 מיליארד שקל.

האופציות על המעו"ף פקעו ברמה של 2326.51.

סוגרת מעגל? ברימאג ברימאג 0.95% היא מהחברות הזולות שנסחרות כיום; החברה, שעוסקת ביבוא מוצרי חשמל ומחזיקה ברשת טרקלין חשמל, נשארה בשנתיים האחרונות מאחור לעומת המתחרה הגדולה ראלקו ראלקו -2.65% . ואולם ברבעון החולף הציגו שתי החברות רווח נקי דומה - 8.5 מיליון שקל. האם אלטשולר שחם, שנסוג מהפוזיציה שלו בחברה, צריך להתחרט?

מניות הביטוח בתקופה מצוינת, מגדל זינקה בכ-50% בשלושה חודשים וזה הזמן מבחינת שלמה אליהו, בעל השליטה לממש ולהקטין את החוב ב-420 מיליון שקל - אליהו עד שלפני מספר שנים רשם הפסד גדול על ההשקעה, אבל כעת הוא מורווח פי 2 (תשואה של 6%-7% בשנה).

מנכ"ל ג'נגו ג'נגו 0% : "לא מתייחס לשמועות על רכישה, אנחנו עסוקים בחדירה לשוק האמריקאי"; ג'נגו מנסה לחדור לשוק האמריקאי עם מוצר שכרגע לא מוכר; יש לה מאזן חזק ועל הנייר חברה גדולה בתחום עשויה להתעניין בה ולרכוש אותה, האם זו באמת אפשרות? מנכ"ל החברה, עופר סוחמי: "חברה אמריקאית בתחום כבר רכשה חברה ישראלית עם פעילות דומה לשלנו".

איידנטי איידנטי 1.65% עולה במסחר לאחר שהודיעה על חתימת הסכם עם רשת מרפאות אמריקאית להתקנת מערכות לניהול שתלים דנטליים בשלושה סניפים באילינוי. המערכות נועדו לשפר את יכולות הניהול, המעקב אחר מלאי השתלים, וייעול התהליכים התפעוליים, לצד שיפור השירות ללקוחות הרשת. שווי העסקה נאמד בכ-144 אלף שקל. החברה רואה בעסקה זו חיזוק למעמדה בשוק הדנטלי והקוסמטיקה הרפואית בארה"ב, ומאמינה כי היא טומנת הזדמנויות לשיתופי פעולה עתידיים ולהרחבת פעילותה.

חוזרת לאקס: אקוואריוס אקוואריוס מנוע מחזירה את היו"ר שנכשל ומגייסת פעם נוספת; שנה וחצי אחרי שעזב והודה שהוא אינו האיש המתאים להוביל את החברה, החליטה חברת המנועים החשמליים להחזיר לשורותיה את היו"ר לשעבר, גל פרידמן, שימונה למנכ"ל; החברה מתכוונת לצאת לגיוס הון של לפחות 6 מיליון דולר.

ספידווליו ומיקרוסופט נפרדות: ההכנסות צפויות לרדת ב-20%; החברה הודיעה על סיום ההסכם עם מיקרוסופט, הכנסות החברה ממיקרוסופט בשנת 2024 יהוו כ-19%, ובשנים 2023 ו - 2022 היוו כ-20.5% וכ-9.8% מכלל הכנסות החברה במאוחד, בהתאמה. (ללא הכנסות ליאקום).

עליות בשוק האג"ח. אגרות חוב שקליות ממשלתיות עולות עד 0.5%, הריבית בהתאמה יורדת. אג"ח ל-11 שנים עולה בכ-0.4%, התשואה יורדת לכ-4.65%.

ניתוח של רונן קרסו מראה שהחברות הנסחרות בבורסה הפועלות בתחום התיירות הצליחו בשנה האחרונה למרות המלחמה. תחום התיירות ספג מכה קשה כתוצאה מהמלחמה, אך החברות הבולטות בארץ, התבגרו והפיקו לקחים מהקורונה, ועד כה ממשיכים להציג רווחים; איך הן עשו את זה?

סולאיר סולאיר 9.01% עלתה אתמול במסחר לאחר שהודיעה על מכירת פרויקטים בספרד בהיקף של 340 מיליון שקל; מה שווי הפעילות בספרד? סולאייר מכרה 6% מהנכסים שלה בספרד, התזרים הפנוי בעסקה 114 מיליון שקל - "האסטרטגיה שלנו ליזום ולממש פרויקטים בשלבים שונים כדי לייצר ערך".

המסחר אמש בוול סטריט נסגר בשיאים חדשים (לסקירת וול סטריט) כשבהמשך הלילה, הביטקוין חצה את רף ה-100 אלף דולר.

בנק אוף אמריקה: "הצמיחה בישראל תגיע ל-3% בסוף 2025 - וגם האינפלציה" אחרי הפסקת האש בצפון, הבנק צופה צמיחה של 0.7% השנה ו-3% ב-2025, אך מזהיר שמלחמה ממושכת עלולה להחמיר את התחזית הפיסקלית.

ניתוח של רונן קרסו מראה שהחברות הנסחרות בבורסה הפועלות בתחום התיירות הצליחו בשנה האחרונה למרות המלחמה. תחום התיירות ספג מכה קשה כתוצאה מהמלחמה, אך החברות הבולטות בארץ, התבגרו והפיקו לקחים מהקורונה, ועד כה ממשיכים להציג רווחים; איך הן עשו את זה?

סולאיר סולאיר 9.01% עלתה אתמול במסחר לאחר שהודיעה על מכירת פרויקטים בספרד בהיקף של 340 מיליון שקל; מה שווי הפעילות בספרד? סולאייר מכרה 6% מהנכסים שלה בספרד, התזרים הפנוי בעסקה 114 מיליון שקל - "האסטרטגיה שלנו ליזום ולממש פרויקטים בשלבים שונים כדי לייצר ערך".

המסחר אמש בוול סטריט נסגר בשיאים חדשים (לסקירת וול סטריט) כשבהמשך הלילה, הביטקוין חצה את רף ה-100 אלף דולר.

בנק אוף אמריקה: "הצמיחה בישראל תגיע ל-3% בסוף 2025 - וגם האינפלציה" אחרי הפסקת האש בצפון, הבנק צופה צמיחה של 0.7% השנה ו-3% ב-2025, אך מזהיר שמלחמה ממושכת עלולה להחמיר את התחזית הפיסקלית.

מניות בולטות בת"א 125: 2.61%

- טרם החל המסחר הרציף

ניתוח של רונן קרסו מראה שהחברות הנסחרות בבורסה הפועלות בתחום התיירות הצליחו בשנה האחרונה למרות המלחמה. תחום התיירות ספג מכה קשה כתוצאה מהמלחמה, אך החברות הבולטות בארץ, התבגרו והפיקו לקחים מהקורונה, ועד כה ממשיכים להציג רווחים; איך הן עשו את זה?

סולאיר סולאיר 9.01% עלתה אתמול במסחר לאחר שהודיעה על מכירת פרויקטים בספרד בהיקף של 340 מיליון שקל; מה שווי הפעילות בספרד? סולאייר מכרה 6% מהנכסים שלה בספרד, התזרים הפנוי בעסקה 114 מיליון שקל - "האסטרטגיה שלנו ליזום ולממש פרויקטים בשלבים שונים כדי לייצר ערך".

המסחר אמש בוול סטריט נסגר בשיאים חדשים (לסקירת וול סטריט) כשבהמשך הלילה, הביטקוין חצה את רף ה-100 אלף דולר.

בנק אוף אמריקה: "הצמיחה בישראל תגיע ל-3% בסוף 2025 - וגם האינפלציה" אחרי הפסקת האש בצפון, הבנק צופה צמיחה של 0.7% השנה ו-3% ב-2025, אך מזהיר שמלחמה ממושכת עלולה להחמיר את התחזית הפיסקלית.

- 27.ועוד רבות אחרות כמו בזן דלק רכב. שכון ובינוי (ל"ת)סבר פ. 05/12/2024 19:59הגב לתגובה זו

- 26.לא נוגע בשוק הזה.זבאלה (ל"ת)ליאור 05/12/2024 19:59הגב לתגובה זו

- 25.לא קונה כלום בזק 45 אוחז נמוכה.טבע 79 אחוז (ל"ת)סבר פ. 05/12/2024 19:58הגב לתגובה זו

- 24.שוק מעאפן. גרוע .לאמתקרב בפער38 אחוז (ל"ת)חיים קינן 05/12/2024 19:58הגב לתגובה זו

- 23.השוק הזה גרוע מושחל לא ישווה לעולם תשואות העולם (ל"ת)שולי גנון 05/12/2024 19:57הגב לתגובה זו

- 22.תמיד נמוך (ל"ת)והגלום 05/12/2024 17:34הגב לתגובה זו

- 21.אי סי אל 05/12/2024 16:50הגב לתגובה זומה קרה הוא חתם קבע באי סי אל? חחח

- 20.אי סי אל 05/12/2024 15:23הגב לתגובה זואופקו. בריל פלוריסטים מניות הכי גרועות שיש

- 19.נבון 05/12/2024 14:57הגב לתגובה זונראה אם ההיסטוריה עובדת תמיד מהשער הזה טסה

- 18.מנחם 05/12/2024 13:58הגב לתגובה זוהבוננזה הבאה בשוק ההון הון עצמי 850 מיליון שח שווי חברה 700 מיליון שח מחזיקה ב4 מרכזי קניות ועוד הרבה מאוד נדלן מניב בעל החברה אוסף כול יום במאות אלפיים נימצאת כרגע במחיר בדיחה

- 17.נסחרת מפקיעה לפקיעה (ל"ת)בורסה תל אביב 05/12/2024 12:06הגב לתגובה זו

- 16.חייבת לרדת ארה"ב עולה כל יום (ל"ת)בורסה תל אביב 05/12/2024 11:59הגב לתגובה זו

- 15.י 05/12/2024 11:50הגב לתגובה זויש כאן סקירות על לא מעט חברות. משום מה, אין התייחסות למה שקורה בקמטק ומנועי בית שמש. שתי חברות עם חוזים גדולים, דוחות מצויינים וצפי טוב להמשך ובכל זאת מרסקים אותן בשבועיים האחרונים

- 14.השוק כבר לא במחירים נוחים לכניסה (ל"ת)יוסי 05/12/2024 11:35הגב לתגובה זו

- 13.ממשיכה לצלול למעמקים (ל"ת)אלקטריאון הפח 05/12/2024 11:32הגב לתגובה זו

- 12.מומו 05/12/2024 11:30הגב לתגובה זוגם היליות בשוק וגם העליות בדולר נמחקו. המשוואה הידועה: שוק עולה, דולר יורד. שוק יורד, דולר עולה. הבוקר גם השוק וגם הדולר עלו וכעת גם השוק וגם הדולר הירידות.

- 11.קמטק 05/12/2024 10:47הגב לתגובה זואחרי חוזה חדש או דוח מצויין היא טסה באותו יום אבל יום למחרת היא מתחילה לצלול בלי סיבה. ביום הדוח האחרון היא כבר עלתה ב-12 אחוז וכבר באותו יום היה מי שדאג למתן את העליה ל-6 אחוז. מאז, כמעט שבועיים, היא התרסקה ב-20 אחוז. אחו בדיוק סוג הדברים שהיו אמורים להבדק ולהחקר ע"י הרשות לניירות ערך.

- 10.גיא 05/12/2024 10:23הגב לתגובה זומדשדשת סביב שער 900 מזה כ-3 חודשים עם מגמה ברורה של ירידות.. בתאריך 16.9.24 שער המנייה עמד על כ-1500 ומאז צנחה המנייה בכ-40 אחוז. מדוע המנייה יורדת כך אחרי שקיבלה אישור למכור?! יש למישהו הסבר הגיוני?!

- אדון סבלנות.. 05/12/2024 11:28הגב לתגובה זויש שכותבים, ובצדק מסויים, סבלנות היא שם המשחק.. ואני אומר: אוקיי.. בסדר.. אבל כמה??!! כמעט 3 חודשים שלא מתפרסמת שום כתבה על לפחות מגעים מסויימים של אפיטומי לגבי חתימה על הסכם.. אני קורא לברר עם ההנהלה מדוע זה לא קורה?! זה המינימום שהחברה חייבת למשקיעים שלה.

- 9.אסף 05/12/2024 10:19הגב לתגובה זומבלי שקורה כלום ושום דבר בחברה הזאת שמשום מה פשוט מתעקשת לא לקדם שום רצון לחתום עם שותף לשיווק, הפצה ומכירת המוצר המצויין שלה.. וזאת אחרי שקיבלה אישור מה-FDA לפני כמעט שלושה חודשים למכירת קפסולת ההרזייה שלה.

- 8.גבי 05/12/2024 09:32הגב לתגובה זולדעתי לאומי תסיים 4400

- אבל דני למטה 05/12/2024 09:38הגב לתגובה זודי בקרוב 666.66 ומשם קריסה.

- 7.שם עולים כל הזמן (ל"ת)ארה"ב 05/12/2024 09:30הגב לתגובה זו

- 6.דוד מהצפון 05/12/2024 09:22הגב לתגובה זובהצלחה לכולם

- 5.יעקב 05/12/2024 09:19הגב לתגובה זואכן, ישראל חתומה על ההסכם רומא ויש להסגיר את נתניהו להאג. מרגע ההסגרה ישראל תהפוך להיות מדינה חפשית, ללא פרזיטים...

- 4.שוסטק 05/12/2024 09:18הגב לתגובה זועד סוף השנה שער המניה מעל 500 . עד סוף 2025 שער המניה 800 ויותר,

- 3.תקוה 05/12/2024 08:59הגב לתגובה זויש תקווה שנתניהו יוסגר להאג

- אבי הרוקח 05/12/2024 09:14הגב לתגובה זובנזונה מפגר

- טעית בצומת, קפלן זה במקום אחר, וכנראה טעית גם במדינה (ל"ת)ביבי 05/12/2024 09:11הגב לתגובה זו

- 2.דנית 05/12/2024 08:58הגב לתגובה זולפי דעתי מניית לאומי תיפרוץ חזק למעלה לשער 4400 חדשות

- תסבירי לנו איך עושים הודעה קופצת יומית (ל"ת)הנביא 05/12/2024 09:12הגב לתגובה זו

- אלון77 05/12/2024 09:17לדעתי זה שכנוע והרגעה עצמית. מניית לאומי לא תושפע מטוקבקים.

- 1.אייל 05/12/2024 07:15הגב לתגובה זומי יגיע יותר מהר לשער 400 ??

- רציו 05/12/2024 15:41הגב לתגובה זורציו רציו רציו.. המנייה נמוכה 40 אחוז מהשיא שקניתי אןתה....