אימאג'סט מדווחת על תוצאות הרבעון השלישי לשנת 2024

במהלך הרבעון השלישי נחתמו חוזים בהיקף של כ- 5.84 מיליון דולר לביצוע מיידי, כאשר כבר ברבעון זה החלה החברה לממש הכנסות מחוזים אלו. החברה מאשררת את הצפי שלה מרבעון קודם להכנסות של 54 מיליון דולר בשנת 2024 וצופה כי ה–EBITDA השנתי יהיה כ–14 מיליון דולר

קבוצת אימאג׳סט אימאג'סט -0.97% בשליטת קרן פימי העוסקת בפתרונות מודיעין מהחלל הכניסה ברבעון השלישי 15 מיליון דולר לעומת 12.4 מיליון דולר ברבעון המקביל בשנה שעברה. הרווח התפעולי התזרימי (EBITDA) הסתכם ברבעון ב–6 מיליון דולר לעומת 5.3 מיליון דולר אשתקד.ההפסד הנקי ברבעון הסתכם בכ–0.6 מיליון דולר לעומת רווח נקי אפסי ברבעון המקביל אשתקד.

במהלך הרבעון השלישי נחתמו חוזים בהיקף של כ- 5.84 מיליון דולר לביצוע מיידי, כאשר כבר ברבעון זה החלה החברה לממש הכנסות מחוזים אלו. החברה מאשררת את הצפי שלה מרבעון קודם להכנסות של כ–54 מיליון דולר בשנת 2024 וצופה כי ה–EBITDA השנתי יהיה כ–14 מיליון דולר.

ההכנסות ברבעון השלישי הסתכמו בכ- 15 מיליון דולר, לעומת כ-12.4 מיליון דולר ברבעון המקביל אשתקד. הגידול נובע בעיקרו מגידול בהזמנות מלקוחות מסויימים, יחד עם חתימה על הסכמים חדשים במהלך הרבעון. הגידול מתקזז בקיטון שנובע מצמצום של לקוחות מסויימים יחד עם קיטון בצ׳ילה.

הרווח הגולמי ברבעון הסתכם ב–8.8 מיליון דולר (58% מההכנסות) לעומת 8.2 מיליון דולר (66% מההכנסות) ברבעון המקביל אשתקד. הגידול נובע בעיקרו מגידול בסך ההכנסות בעוד שהירידה בשיעור הרווח הגולמי נובעת בעיקרה מעלייה בעלות המכר, הנובעת מתמהיל גבוה יותר של הכנסות, הכוללות מסירות של אבני דרך בעלויות גולמיות גבוהות בפרויקט צ'ילה ולקוח מסויים ומהתייקרויות ענפיות בתעריפי ביטוחי לוויין.

הרווח הגולמי ברבעון הסתכם ב–3.2 מיליון דולר לעומת רווח גולמי של 3.5 מיליון דולר אשתקד. הקיטון ברווח הגולמי ובשיעור הרווח הגולמי נובע ברובו מעלייה בעלות המכר, וכן מגידול בהוצאות הפחת כתוצאה מהתחלת הפחתת לוויין הראנר.

הרווח התפעולי ברבעון הסתכם ב–0.2 מיליון דולר לעומת רווח תפעולי של 0.4 מיליון דולר ברבעון המקביל אשתקד. ה–EBITDA ברבעון הסתכם ב–6 מיליון דולר לעומת 5.3 מיליון דולר ברבעון המקביל אשתקד.

ההפסד הנקי ברבעון הסתכם בכ–0.6 מיליון דולר לעומת רווח נקי אפסי ברבעון המקביל אשתקד. הגידול בהפסד נובע מעלייה ברבעון בהוצאות המימון נטו ומגידול בסעיף מיסים על הכנסה. ההון העצמי של החברה ליום 30 בספטמבר, 2024 הסתכם לכ-161 מיליון דולר לעומת כ– 167.3 מיליון דולר בסוף שנת 2023.

צבר ההזמנות של החברה ליום 30 בספטמבר, 2024 עמד על 196.2 מיליון דולר, לעומת 149.6 מיליון דולר ליום 31 בדצמבר, 2023. במהלך הרבעון השלישי לשנת 2024 גדל צבר ההזמנות בכ-84 מיליון דולר כתוצאה מחתימה על חוזים חדשים ובנוסף, קיטון של כ-0.74 מיליון דולר כתוצאה מעדכון משערוך חוזים אשר אינם במטבע הפעילות של החברה (דולר) ומהתאמות נוספות שנובעות מיישום חוזי הלקוחות.

נועם סגל, מנכ"ל אימאג'סט, מסר: "אנו מרוצים מתוצאות הרבעון, בו התחלנו לממש הכנסות מהחוזים החדשים והמשמעותיים שנחתמו במהלכו ויועדו לביצוע מיידי. בנוסף, במהלך הרבעון השלישי ביצענו את התשלום האחרון לתע"א בגין רכישת לוויין EROS C3.

- אימאג'סט בהסכם מסגרת עם נאס"א: המניה מזנקת

- "ספייסX ורוקטלאב מומלצות לקנייה - לא בוחנים את ספייסX לפי המספרים בדוחות"

החוזים שנחתמו במהלך הרבעון הינם חוזים משמעותיים עם לקוחות מפתח בקווי המוצר שפותחו בשנים האחרונות על ידי החברה: 1) אנלטיקות ובינה מלאכותית 2) תשתיות מודיעין מבוסס חלל. הראשון נחתם עם לקוח מהותי א' והינו בהיקף של כ- 54.5 מיליון דולר עבור אספקת שירותי אנליטיקות מבוססות מידע לווייני, והשני בסך כ- 30 מיליון דולר עם לקוח מתקדם באסיה עבור אספקת שני לוויני RUNNER.

חוזים אלו הינם עדות ליכולתה של החברה להוציא לפועל את האסטרטגיה העסקית שבין מטרותיה היא הגדלת ההכנסות מקווי המוצרים הנוספים של החברה מעבר לקו מוצר שירותי לוויין. זאת, תוך המשך פיתוח ומסחור לווייני צילום אלקטרואופטיים תחרותיים פרי פיתוח החברה, כגון לווייני ה- RUNNER וה-KNIGHT.

במקביל, אנו נמצאים במו"מ מתקדם לקראת חתימה על חוזים משמעותיים נוספים, בין השאר עם לקוח א' בתחום שירותי לוויין, ומעריכים שהעסקאות הללו יחתמו במהלך החודשים הקרובים.

בסוף רבעון שלישי, צבר ההזמנות של החברה עמד על כ- 196 מיליון דולר ואני משוכנע ביכולתנו להמשיך להגדיל את הצבר בעתיד הקרוב ומאמין כי הפתרונות הטכנולוגיים החדשניים שלנו, הפיזור הגיאוגרפי של לקוחותינו והביקוש הגובר למוצרינו יתרמו להצלחת החברה ולצמיחתה בשנים הקרובות״.

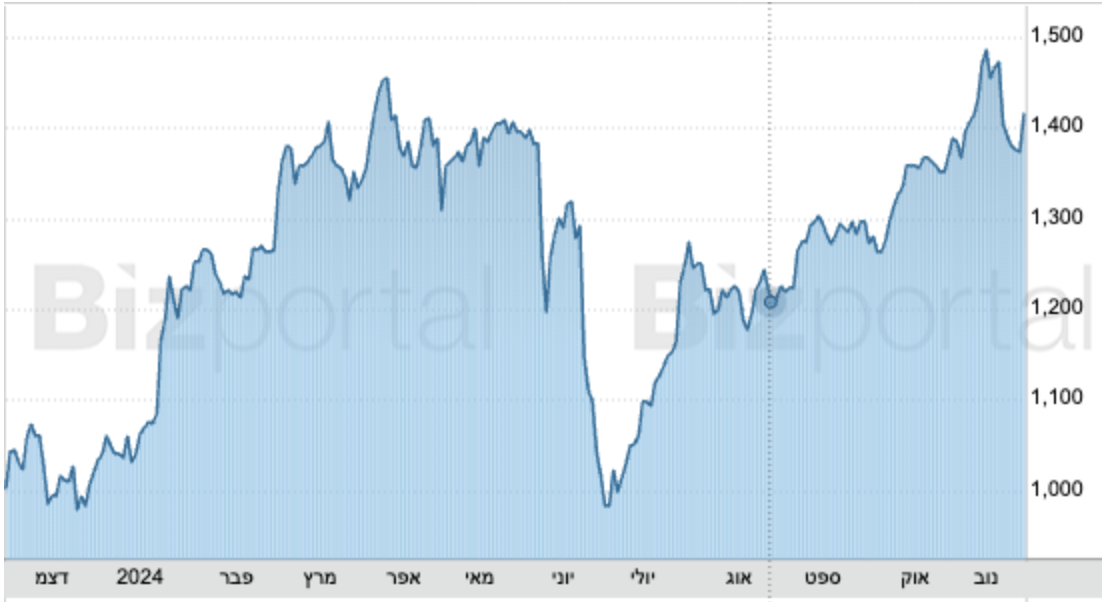

מניית החברה עלתה מתחילת שנה בכ–39% וב-12 החודשים האחרונים עלתה 41.7%. שווי השוק של אימאג׳סט הוא 905 מיליון שקל.

- מודי'ס מחזירה את טבע לדירוג השקעה: העלתה את הדירוג ל-Baa3

- מהדרין רוכשת 51% מיבואנית פירות וירקות ב-13.75 מיליון שקל

מניית אימאג׳סט ב-12 החודשים האחרונים

- 1.המוסדי 17/11/2024 13:46הגב לתגובה זוהחברה כתבה בשולי הדו"ח שהיו לה שתי תקלות משמעותיות מאד בלווין ששרף המון דלק ולכן החליטה לקצר את ההפחתה של אורך חייו. זה אסון לחברה הזו. מה שלא ברור זה למה זה לא דווח קודם! פה כבר נדרשת רשות ניירות ערך לבדוק על הסתרת מידע