קרנות השתלמות - מה עשתה הקרן שלכם ביולי?

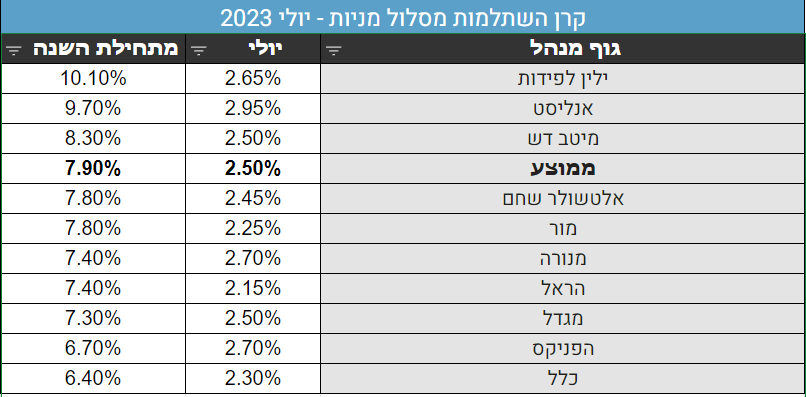

חיובית בתקופה הזו - מור, ילין לפידות ואנליסט. התשואות החודש הן בין 2.15% לקרוב ל-3%, התשואות מתחילת השנה נעות בין 6.4% לכלל ל-10.1% לילין לפידות. פער עצום. אנליסט וילין לפידות מובילים את הטבלה בחודש יולי כשבחודשים האחרונים הם מתחלפים לסירוגין בצמרת. בתחתית

של חודש יולי נמצאות מור והראל. בחודשים האחרונים יש מעבר משמעותי מאוד של כספים למכשירים עוקבי מדד S&P500. התייחסנו לסיכונים שבמעקב אחרי המדד - האם כדאי להשקיע במדד S&P?

יש למדד גם יתרונות, אבל לא בטוח שכ"סטנד אלון". התייחסנו בטור גם להבדל בין קרן-קופה מנוהלת לבין קרן-קופה עוקבות מדדים וגם להשקעה בארץ לעומת השקעה בחו"ל ( לטור המלא ).

בנוסף למעבר כספים למסלול מחקה S&P יש יציאה של כספים מקרנות ההשתלמות. הקרנות האלו נזילות אחרי 6 שנים ובמצב של האטה כלכלית אנשים מעדיפים להוציא את הכספים הללו מאשר לקחת הלוואות. מצד אחד הם צודקים, מצד שני - אם מדובר בהלוואה שהיא לטווח קצר, הם צריכים לקחת בחשבון

- הטבות המס: זיכוי, ניכוי, תקרות ומי באמת מנצל אותן

- אמריקה יוצאת לפנסיה: 63% מבני 55 ומעלה לא עובדים; איך זה קשור לוול סטריט?

שיש להם יתרון מיסוי גדול בקרן ההשתלמות - אין מיסוי, ולכן צריך לבדוק אם יש טעם לשבור חיסכון עם הטבות גבוהות בשביל כמה חודשים טובים של הלוואה. אם אין ברירה - אז ברור שקרן ההשתלמות היא מקור טוב לכספים במקום הלוואה או אברדראפט קבועים (להרחבה - target="_blank">חושבים לפדות את קרן ההשתלמות כדי להחזיר הלוואה? איך לעשות את זה נכון

style="border-width1: 1px; border-style: solid; margin-left: 1px; margin-right: 1px;" title="קרנות השתלמות ביולי" /> מה קורה בכלל? כלל והפניקס בתשואות נמוכות מתחילת השנה. הפניקס הצליחה בחודש שעבר לצאת קצת מהתחתית, אבל כלל עמוק בתחתית עם תשואת

- 6.תמים 06/08/2023 21:38הגב לתגובה זובתי ההשקעות צריכות להשקיע בבורסה ניו יורק כדי לעלות התשואות.

- 5.החקלאי "הגלילי" 06/08/2023 18:28הגב לתגובה זומר יורם נווה מנכ"ל בבקשה... תחזיר את יוסי שהיה המנהל ההשקעות בכלל. תודה

- 4.החקלאי "הגלילי" 06/08/2023 18:27הגב לתגובה זוקשה להבין מדוע המנכ"ל יורם נוה והצוות מציגים את כלל גמל והשתלמות כהצלחה. מאז לכתו של יוסי "הגדול" ורדי שהצליח לעלות את כלל לפני כמה שנים לחלקה העליון של הטבלה הביא נווה מנהל השקעות שרחוק מרחק רב!!! מהממוצע הכללי. ןאנחנו הלקוחות.......מאבדים מערך כספנו לאחר מעל 20 שנות חיסכון! בבקשה תתחילו ל ע ב ו ד!!!

- 3.הכותרת של הטבלה לא נכונה- זה מסלול כללי לא מניות!!!!! (ל"ת)צחי 06/08/2023 11:49הגב לתגובה זו

- 2.מה קורה במור !? בשנתיים האחרונות והקשות הפתיעו ועכשו? (ל"ת)אלי 06/08/2023 00:39הגב לתגובה זו

- ככה זה שנהיים גדולים (אי אפשר...) תיזכר גם באלטשולר ... (ל"ת)אריה 06/08/2023 12:57הגב לתגובה זו

- 1.פשוט בטלנים. 04/08/2023 12:39הגב לתגובה זופשוט בטלנים.

- מסתבר שגם כלל אותו דבר, לצערי אני שם (ל"ת)חחח 05/08/2023 17:44הגב לתגובה זו

- וואלה כלל אפסים (ל"ת)אשכרה 05/08/2023 22:36