בזן: "המלחמה תשפיע על הרווח ברבעון 4 בהיקף של 20-35 מיליון דולר"

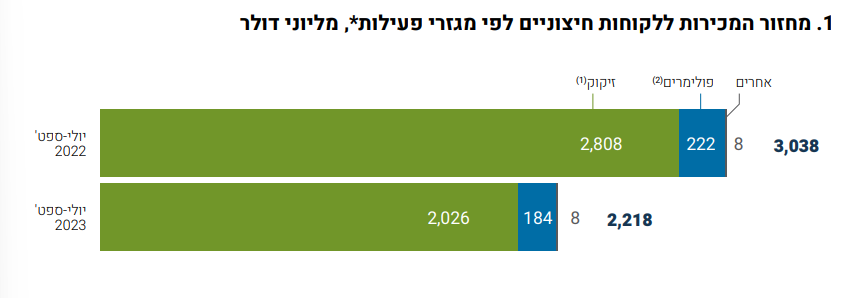

קבוצת בתי הזיקוק בזן בזן 0% דיווחה על תוצאותיה לרבעון השלישי - הכנסות הקבוצה הסתכמו ב-2.22 מיליארד דולר לעומת 3.04 מיליארד דולר ברבעון המקביל, ירידה של 27%. ההכנסות מזיקוק הסתכמו ב-2.09 מיליארד דולר לעומת 2.88 מיליארד דולר ברבעון המקביל.

הרווח הגולמי הסתכם ב-201.6 מיליון דולר (9% מההכנסות) לעומת 404.8 מיליון דולר (13.3% מההכנסות) ברבעון המקביל, ירידה של 50%. הרווח התפעולי הסתכם ב-158.4 מיליון דולר לעומת 360.6 מיליון דולר ברבעון המקביל, ירידה של 56%. ירידה נרשמה גם ברווח הנקי שהסתכם ב-114.8 מיליון דולר לעומת 277 מיליון דולר ברבעון המקביל, ירידה של 59%.

בנוסף, החוב נטו של הקבוצה נכון לתום הרבעון השלישי עמד על 560 מיליון דולר לעומת 617 מיליון דולר בחילת השנה. החברה ציינה כי בתקופה הדוח היא לקחה הלוואה לזמן ארוך מתאגיד בנקאי בהיקף של 40 מיליון דולר, הנפיקה אג"ח (סדרה יג) בהיקף של כ-57 מיליון דולר, ולקחה הלוואה נוספת בסך 80 מיליון דולר אשר חלקה שימש לפירעון מלא של הלוואה קודמת.

למרות הירידות ברווחים, מרווח הזיקוק לחבית נפט עלה ברבעון השלישי ועמד על 17.9 דולר לחבית לעומת 15.3 דולר לחבית ברבעון המקביל. בתקופת הדוח התקשרה החברה בעסקאות עתידיות לגידור מרווחי זיקוק לשנת 2024 בהיקף של כ-10% מהזיקוק, וברמה המשקפת מרווח זיקוק ממוצע של כ-10 דולר לחבית.

- 1.מ. כהן 27/11/2023 12:43הגב לתגובה זולמרות הירידה ברווח, ואף על ההפסדים הגדולים עכב גידור.בזן עדיין מרוויחה בסביבות 2 מיליארד שקל בשנה, ועם זאת מורידה את החוב, שכבר נמצא ברמה נמוכה.מדוע המניה כל כך זולה ?

- שוקע 27/11/2023 13:44הגב לתגובה זוזיקוק נמצאים בשיא של שיאים גםעכב לחמה באוקראינה והשוק כנראה חושב אם הם יחזרו למצב נורמלי בזן לא תרוויח כלום או תרוויח גרושים, למען האמת עם מרווח זיקוק 18 דולר תוצאות אלה איכזבו לא מעט משקיעים

- יפה אמרת, אולם בהתבסס על תוצאות העבר גם במרווחי זיקוק של 5-6 דולר ללא גידור בזן ידעה להרוויח יפה.אפשר גם להוסיף את ההשבחה כתוצאה ממכירת הנדל"ן במפרץ ששינוי יעודו למגורים ושטחיי מסחר יעשיר מאוד מאוד את קופתה. (ל"ת)מ. כהן 27/11/2023 20:36