אתגר החשמל: האם ארה"ב הולכת בכיוון הנכון ומה צריך לעשות כדי להגשים את החזון

קיימות שתי סיבות עיקריות ללמה אנחנו רוצים לחשמל את העולם - הראשונה היא שכל תעשייה שאפשר לחשמל בסופו של דבר גם יהיה אפשר להפוך אותה לנקייה מפליטות פחמן, והסיבה השנייה היא שמנועים חשמליים הם יותר יעילים ממקביליהם שפועלים על דלקי מאובנים. ברוב המדינות החשמל מרכיב בין 20%-30% מסך צריכת האנרגיה, ובמדינות סקנדינביה (שבדיה, נורווגיה ואיסלנד) הנתח עומד כבר על בין 40%-60%.

אבל המדינות האלה הן לא דוגמא טובה לשאר העולם, במדינות האלה יש כיסוי טוב בהרבה של מקורות אנרגיה מתחדשים כמו רוח ומקורות מים. סקירה של מכון האנרגיה העולמי על המצב בארה"ב מספקת לנו דוגמא טובה יותר למהלכים הנחוצים בשביל להביא את אחת מהמעצמות הגדולות בעולם למצב בו החשמל אכן מהווה נתח מהותי מהצריכה. לפי הנתונים של המכון, הבעיה הגדולה יותר בעולם היא לא חשמול של רשת החשמל אלא ניצול שלה - בערך 33% מרשת החשמל העולמית כבר מחושמלת (בירוק), אבל החשמל מהווה רק 24% מהצריכה (בכחול).

לעומת החשמל כחלק מרשת החשמל (ירוק); נתונים: מכון האנרגיה העולמי")

אם מתחשבים ביעילות של מנועים חשמליים שעולה על זו של דלקי מאובנים, מסתמן כי בארה"ב יהיה צורך רק ב-8-9 קוואד של אנרגיה חשמלית בשביל להחליף 27 קוואד של אנרגיית דלקי מאובנים היום (קוואד 1 שווה בערך ל-293 טרה-וואט שעה). האתגר - הגדלה של 34% בייצור אנרגיה מחשמל, שזה אותו שיעור גידול שהיה בתחום ב-30 השנים שבין 1993-2022 בארה"ב, והדבר יצריך גידול של 376% (!) בייצור חשמל מרוח ושמש. אז מה ארה"ב צריכה לעשות בשביל להגשים את החזון? הנה 5 הצעדים הלא כל כך פשוטים.

1. הגדלת ייצור החשמל מרוח ומהשמש

המצב כיום - רוח מהווה 10% מהייצור, אנרגיה סולארית מהווה 5% מהייצור.היעד - רוח תהווה 19% מהייצור, אנרגיה סולארית תהווה 18% מהייצור. בנוסף נתח הפחם בייצור החשמל ייפול מ-20% ל-5%.

אחד האתגרים העיקריים בשלב הזה הוא אחסון האנרגיה המופקת מהרוח ומהשמש. הטכנולוגיה שקיימת היום יודעת להמיר את האנרגיות הללו לחשמל, אבל מה קורה בימים מעוננים בהם אור השמש לא מגיע או בימי הקיץ בהם אין משבי רוח?

2 שיטות האגירה המובילות כרגע הן אגירה באמצעות אוויר דחוס (מה שעושה חברת אוגווינד הישראלית) המהווה 70% מהאגירה, ואגירה באמצעות בטריות המהווה 28% מהאגירה, כאשר בטריות לאחסון לטווח ארוך מהוות עדיין פחות מ-1% מהאגירה.

מה הבעיה עם שיטות האגירה הנוכחיות? הבעיה העיקרית עם אגירה באמצעות אוויר דחוס היא שמאבדים בין 40%-60% מהאנרגיה בתהליך. בבטריות מאבדים בין 20%-35% בעיקר בגלל שהמבנה הכימי שלהן מאפשר להן לאגור אנרגיה רק לתקופה של בין 4-6 שעות.

הבעיה עם מתקני אגירה לזמן ארוך (כמו סוללות שמבוססות על נתרן) היא שהטכנולוגיה עדיין נמצאת בחיתוליה - העלות גבוהה והיעילות נמוכה, כך שעד שהתחום הזה יתקדם קצת יותר, נמשיך לעבוד עם פתרונות אגירה פחות יעילים. דרך אגב, מי שנחשבת למובילה הטכנולוגית בתחום האגירה לטווח ארוך היא סין.

2. חשמול רכבים פרטיים ומשאיות

המצב כיום - 1.5% מהרכבים הפרטיים והמשאיות הקלות בארה"ב הם חשמליים (כולל רכבי פלאג-אין היברידיים), 0.6% מהמשאיות הכבדות.- בזמן שסקטור הטכנולוגיה תחת עננה, סקטור האנרגיה מחכה לרווחי עתק

- אתגרים רבים במימוש ההחלטה להפסיק לייצר בישראל גז פחמני מעובה

היעד - 50% מסך כל הרכבים על הכביש יהיו חשמליים (כולל רכבי פלאג-אין היברידיים).

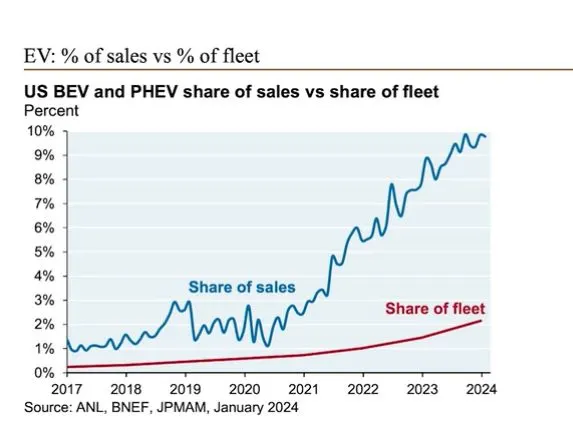

כבר כתבנו כאן רבות על כך שחלום הרכבים החשמליים התפוצץ - המניות של כל החברות שנגעו לתחום הרכבים החשמליים מחקו בערך 1.4 טריליון דולר בשווי בשנים האחרונות, ולמרות ששיעור הרכבים החשמליים (כולל רכבי פלאג-אין היברידיים) מסך המכירות עולה וכבר עומד על 10% (בכחול), השיעור של אותם רכבים מסך הרכבים על הכביש עדיין נמוך ועומד על 2% (באדום).

חלק מהמדינות בארה"ב בהובלת קליפורניה נוקטות בצעדים בשביל לקדם את הנתח של הרכבים החשמליים מסך המכוניות על הכביש, אבל האימוץ עדיין לא קורה בקצב מספיק מהיר. בלומברג חושבים שארה"ב תגיע לאותו יעד של 50% כבר ב-2037, אם זה ייקרה הגרף ייראה כך, לא נראה כל כך סביר.

קצב גדילת נתח הרכבים החשמליים מסך הרכבים על הכביש בארה"ב לפי בלומברג; קרדיט: BloombergNEF

3. החלפת מערכות החימום הביתיות והמסחריות במערכות חימום חשמליות

המצב כיום - 75% מהחימום של בתים פרטיים ומרכזים מסחריים נעשה באמצעות דלקי מאובנים.היעד - רק 50%-65% מהחימום של בתים פרטיים ומרכזים מסחריים ייעשה באמצעות דלקי מאובנים, השאר על ידי מנועים חשמליים.

חימום תופס את אחד הנתחים הגדולים בארה"ב מסך צריכת החשמל בארה"ב, קרוב ל-30%. הבעיה העיקרית היא דומה לזו שיש בתחום הרכבים החשמליים - כמו שלא ניתן להחליף מנוע בערה פנימית של רכב במנוע חשמלי, לא ניתן להחליף מערכת חימום של בית למערכת הפועלת עם מנוע חשמלי. מכירות של בתים חדשים בארה"ב ובאירופה מרכיבות בערך 1% מסך הדירות, אז אם המעבר לחימום חשמלי ימשיך להיות תלוי בקצב מכירת בתים חדשים, המעבר הזה ייקח המון זמן.

כאן נכנס גורם נוסף לתמונה - גז טבעי. באירופה החימום ברובו כבר נעשה באמצעות גז טבעי, ובאופן כללי קל יותר להחליף מערכת חימום קיימת במערכת שפועלת על גז טבעי, וכאן נכנס השיקול של עלות. בעוד חשמל הוא יעיל יותר בערך פי 3 מגז טבעי כשזה נוגע לחימום, הוא גם יקר בערך פי 3, כך שאין יתרון כלכלי אמיתי לשימוש בחשמל מאשר בגז, מה שמקשה על המעבר לחימום חשמלי עוד יותר.

4. חשמול התעשייה הכבדה

המצב כיום - 14% מהאנרגיה שהתעשייה הכבדה צורכת היא אנרגיה חשמלית.היעד - 30% מהאנרגיה התעשייתית תהיה חשמלית, בהנחה שהחשמל יעיל יותר פי 2 ממקורות האנרגיה המשומשים כיום בתעשיות.

תחום התעשייה הכבדה הוא התחום שנשאר הכי סטטי במובן של שימוש באנרגיה חשמלית ב-30 השנה האחרונות - הוא נשאר כל הזמן הזה על האזור של 14%-15%, בעוד דלק נשאר על 35% בערך וגז טבעי עלה ל-40%.

מקורות האנרגיה של התעשייה הכבדה בארה"ב - בכחול: חשמל, בשחור: דלק, בחום: גז טבעי; נתונים: מכון האנרגיה העולמי

לפי המעבדה הלאומית האמריקאית לאנרגיה מתחדשת, לפחות חצי מכל התעשייה הכבדה דורשת חימום של רק 200 מעלות צלזיוס או פחות. כיום רוב החימום בתעשייה נעשה באמצעות כבשנים, כאשר תנורי חימום חשמליים יעילים בהרבה מהם, לכן עולה השאלה למה הנתח של אנרגיה חשמלית בתעשיות האלה לא עולה?

הסבר אחד הוא שוב העלות - כאמור, היעילות היחסית של חשמל לעומת גז טבעי למשל לא מצדיקה את המחיר הגבוה שלו ביחס לגז טבעי. בנוסף, רוב המכשור בתעשיות הכבדות הוא יקר ומיועד להיות בשימוש לשנים רבות, לכן חברות רבות מעדיפות לא לקנות מכשירים חדשים אלא לחכות שהקיימים יגיעו לסוף ימיהם.

אם מתחשבים בחסמים האלו, עדיין יש תחומים מסוימים בתעשייה להם יש סבירות יותר גבוהה להפוך לחשמליים - מתכות, מיכון, עץ, חלקי רכבים, פלסטיק וגומי נחשבים לתחומי הייצור להם הפוטנציאל הגבוה ביותר למעבר לאנרגיה חשמלית, כאשר כל אלה מהווים נתח של 23% מצריכת האנרגיה של התעשייה הכבדה.

5. גם אם הכל ילך כשורה, האתגר הגדול ביותר הוא הולכה

גם אם כל היעדים אכן יתממשו - יבנו יותר שדות סולאריים ותחנות רוח, ישכנעו קוני רכבים לרכוש רכבים חשמליים ואפילו בעלי המפעלים ישוכנעו לקנות תנורים חשמליים על פני כבשנים, בניית תשתית הולכה שתתמוך בכל הרשת הזו היא כנראה עדיין האתגר הגדול ביותר.

כמעט חצי מעלות חשבונות החשמל בארה"ב הם לכיסוי של עלויות ההולכה. משרד האנרגיה פרסם באוקטובר האחרון דוח המפרט את הגידול בתשתיות ההולכה בארה"ב לפי אזורים, כאשר בחלק מהאזורים ההערכות הן שדרוש גידול בתשתיות בשיעורים של עד 400%, והדבר שהכי מדהים הוא שבכלל קורה ההפך - קווי ההולכה הנוספים בארה"ב הולכים ויורדים משנה לשנה.

שנוספים כל שנה בארה")

קווי הולכת חשמל (במיילים) שנוספים כל שנה בארה"ב; נתונים: S&P

- 4.עושה חשבון 26/03/2024 07:20הגב לתגובה זובמקום שניתן לייצר חשמל נקי מקומי עם אגירה מקומית בגיבוי רשת כללית זה הפתרון המתגבש באופן מעשי ע"י טסלה.

- 3.עמית 25/03/2024 23:11הגב לתגובה זודי עם שטיפת המוח הפרוגרסיבית הזאת, סולר ורוח לא עובד, מה שעובד זה גז וכורים אטומים קט ים, כל השקעה בטכנולוגיה אחרת תקריס מדינות כמו שקורה עכשיו בגרמניה.

- 2.שחף 25/03/2024 21:59הגב לתגובה זומספיק לראות המובילות כדי להבין שיש אפילו נסיגה...רובם לא רווחיות וגם הממשל בלוס אנג'לס הפסיק לממן מעבר לחשמול בייתי.

- 1.שלמה 25/03/2024 21:29הגב לתגובה זואנשי האור צריכים להתעורר. אחכ נחשוב על אנרגיות ירוקות . קודם להחזיר את השפיות והטוב.