אדמה עם תוצאות חלשות: ההפסד העמיק ל-120 מיליון דולר

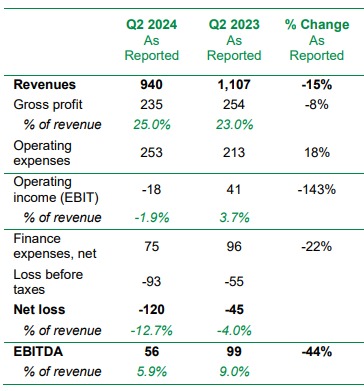

חברת מוצרי החקלאות אדמה אדמה אגח ב 0.06% סיימה רבעון חלש עם ירידה של 16% בהכנסות לצד העמקת ההפסד הנקי שעמד על כ-120 מיליון דולר.

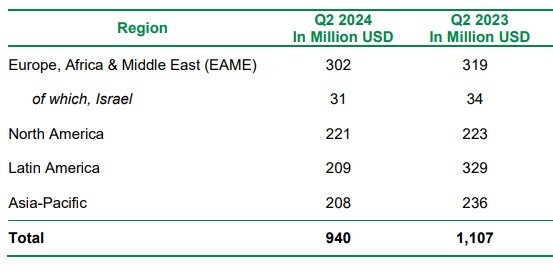

מכירות החברה ברבעון השני עמדו על 1.04 מיליארד דולר ירידה של כ-16% (כ-14% במונחי מטבע מקומי) ביחס לרבעון המקביל אשתקד. הירדה משקפות בעיקר ירידת מחירים של כ-10% וירידה כמותית של כ-4%.

מתוך הדוחות של החברה

בשורה התחתונה רשמה החברה הפסד נקי של כ-120 מיליון דולר, ביחס לכ-45 מיליון דולר ברבעון המקביל אשתקד.

ה-EBITDA המתואם הסתכם בכ-120 מיליון דולר (כ-11.5% מהמכירות) לעומת כ-112 מיליון דולר (כ-9.1% מהמכירות) בתקופה המקבילה

סטיב הוקינס, נשיא ומנכ"ל אדמה: "בעוד שוק המוצרים להגנת הצומח ממשיך להיות מאתגר, אנחנו ממוקדים ביישום תוכנית ההתייעלות שלנו, שמטרתה לשפר את איכות העסקים, ולהמשיך לחזק את מעמדנו בפלח שוק הלקוחות Value Innovation שצומח במהירות. המשכנו להשיק מגוון רחב של מוצרים מתקדמים ומבודלים, עם עלות-תועלת גבוהה לחקלאים בשווקים הגדולים והחשובים ביותר עבורנו. תעשיית החקלאות היא בעלת אופי מחזורי ואדמה נוקטת בצעדים הנדרשים על מנת להיות ערוכה למקסם את ההזדמנויות בשוק כאשר המגמה תתהפך. אנו מאמינים שסל מוצרי ה-Value Innovation שלנו הוא בדיוק מה שמחפש פלח גדול של חקלאים אשר מעוניינים בחדשנות, אך יהיו נתונים ללחצים כתוצאה מירידה במחירי הסחורות החקלאיות ויחפשו פתרונות אפקטיביים עם החזר השקעה גבוה.

"תוכנית ההתייעלות כבר החלה להניב תוצאות חיוביות ראשוניות עם עלייה ב-EBITDA ברבעון השני, לצד שיפור ברווחיות הגולמית ושיעור ה-EBITDA הן ברבעון השני והן במחצית הראשונה של שנת 2024. שיפור זה הושג בזכות ניהול מלאי יעיל, תמהיל מכירות משופר וכן ירידה מתמשכת בהוצאות התפעוליות. צעדים נוספים בניהול ההון החוזר הביאו לשיפור משמעותי בתזרים המזומנים במחצית הראשונה של 2024".

אדמה היא חברה ישראלית בבעלות התאגיד הסיני כמצ'יינה, המייצרת חומרים להגנת הצומח. התאגיד הסיני רכש את השליטה באדמה ב-20211 מכור תעשיות. החברה נוצרה ב-1997 מאיחוד של שתי חברות: מכתשים מפעלים כימיים ואגן יצרני כימיקלים. מניית אדמה נסחרה בין השנים 1998 ל-2011 בבורסה בתל אביב וכיום רק איגרות החוב שלה נסחרות בבורסה. על רקע התוצאות החלשות, אגרות החוב של החברה ירדו בכ-7%, בעיקר אחרי שהחברה פרסמה תחזיות מאכזבות למחצית הראשונה של 2024.