האוצר: שפל של שנתיים ברכישת דירות. ירידה של 19% ברבעון. עיקר הירידה: במרכז הארץ

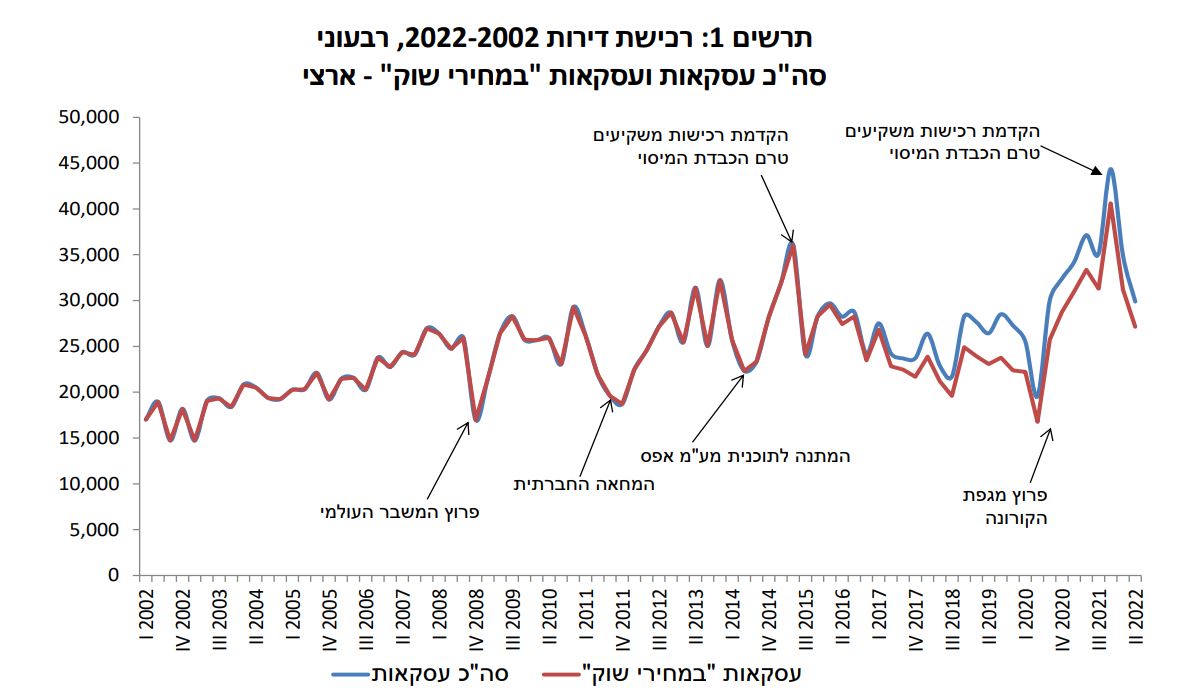

בעקבות העלאת הריבית על ידי בנק ישראל בקצב מהיר - הציבור כבר לא נוהר לרכוש דירות. על פי נתוני הכלכלנית הראשית באוצר, ברבעון השני של 2022 נרשם שפל של שנתיים ברכישת דירות, הרמה הנמוכה ביותר מאז הרבעון השלישי של שנת הקורונה, 2020.

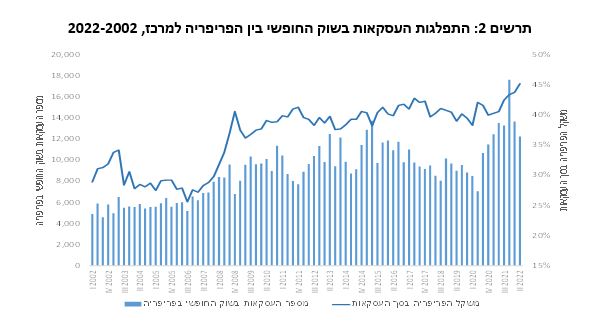

במספרים, ברבעון השני נרכשו בשוק החופשי 27.1 אלף, ירידה חדה של 19% בהשוואה לרבעון המקביל אשתקד. הירידה במספר העסקאות בשוק החופשי באזורי הפריפריה הייתה מתונה משמעותית מאשר באזורי הביקוש במרכז הארץ. בכך הגיע משקל הפריפריה בסך העסקאות ל-45.2%, השיעור הגבוה ביותר לפחות מאז תחילת שנות האלפיים.

הירידה הזו היא גם בנטרול "מחיר למשתכן". אם מוסיפים את מחיר למשתכן מדובר על ירידה של 20% לעומת הרבעון המקביל בשנה שעברה, או 29.9 אלף עסקאות - וזאת בניגוד לדברי הקבלנים שמנסים לטעון שהירידה נובעת רק מכיוון שיש פחות דירות במחיר למשתכן.

המשקיעים בורחים מהשוק (ואחר כך אל תתפלאו שמחירי השכירות עולים)

את הירידה במספר העסקאות הובילו המשקיעים, כאשר סך הדירות שרכשו עמד על 5.2 אלף דירות, ירידה של 31% בהשוואה לרבעון המקביל אשתקד. כשיעור מסך העסקאות עמד משקל המשקיעים על 17.2%, נמוך בשלוש נקודות אחוז בהשוואה לרבעון המקביל אשתקד.

בפועל, בשנה האחרונה נגרעו אלפי דירות מהשוק. וכאשר יש פחות דירות להשכרה ברור שהמחירים יעלו. ההיצע קטן. אז מה אתם מצפים שיקרה למחיר? במשרד האוצר כמובן ידעו את זה אבל בחרו להתעלם כשהחזירו את מס הרכישה ל-8%. איפה ההיגיון?

סך חיובי מס רכישה על דירות להשקעה הסתכמו ברבעון השני ב-786 מיליון שקל, ירידה נומינלית של 9% בהשוואה לרבעון המקביל אשתקד, בו עמד עדיין שיעור המס על 5% (טרם העלאתו ל-8% בסוף נובמבר). בכך קיזזה הירידה הכמותית החדה ברכישות המשקיעים, בפרט באזורים המאופיינים ברמות מחירים גבוהות, את ההשפעה ההפוכה של העלאת שיעור המס.

מכירות המשקיעים ברבעון השני הסתכמו ב-6.3 אלף דירות, ירידה של 17% בהשוואה לרבעון המקביל אשתקד. אזור ב"ש בולט דווקא עם גידול במכירות אלו במקביל לגידול בשיעור הדירות הנמכרות בהפסד הון ריאלי.

"מלאי" הדירות בידי משקיעים ירד במהלך הרבעון ב-1.2 אלף דירות, בהמשך לירידה של אלפיים חמש דירות ברבעון הראשון. בכך התקזז כמעט לחלוטין הגידול במלאי זה שנרשם ברבעון האחרון אשתקד, טרם העלאת מס הרכישה. בפילוח לפי ערים נמצא כי חיפה, ב"ש וראשל"צ מובילות את הירידה במלאי הדירות בידי משקיעים.

- הקבלנים חזרו להטבות מימון: ב-43% מהעסקות בי-ם ניתנה הטבה

- האוצר - "מחירי הדירות על פי הלמ"ס לא נכונים"

רכישות דירה ראשונה - ירידה של 9%, המכירות נפלו ב-18%

רכישות דירה ראשונה בשוק החופשי הסתכמו ב-11.8 אלף דירות, ירידה של 9% בהשוואה לרבעון המקביל אשתקד, זאת לאחר גידול רצוף ברכישות אלו מאז הרבעון השלישי של 2020. בולטת במיוחד ירידה חדה ברכישת דירות חדשות ע"י סגמנט זה.

רכישות משפרי הדיור הסתכמו ברבעון השני ב-10.2 אלף דירות, ירידה של 21% בהשוואה לרבעון המקביל אשתקד.

מכירת דירות חדשות בשוק החופשי ברבעון השני הסתכמה ב-7.8 אלף דירות, ירידה חדה של 18% בהשוואה לרבעון המקביל אשתקד והרמה הנמוכה ביותר מאז הרבעון השלישי של 2020. הירידה החדה ביותר נרשמה באזור ת"א.

נפילה של 19% בעסקאות יד שניה (שזה רוב שוק הדיור בסופו של דבר)

רכישת דירות יד שניה הסתכמה ברבעון השני ב-19 אלף דירות, ירידה של 19% לעומת הרבעון המקביל אשתקד וגם כן הרמה הנמוכה ביותר מאז רבעון השלישי של 2020.

- 9.אין לנו כסף לאוכל אתם מדברים על דירות (ל"ת)השואה זה פה 11/11/2022 19:36הגב לתגובה זו

- 8.mtlk 11/11/2022 13:45הגב לתגובה זוהיתרון הנכון הגדלת היקף הבניה בשיעורים גדולים.לא צריכים לעצור ביקושים.אלה לאפשר לאנשים את התנאים הכי נכונים לקנות או להשכיר דירה ואולי גם ליסינג.העיקר לוודא יצירה מסיבית מספקת.ובעיקר לתת עידוד לפינוי בינוי ותמא

- 7.אנונימי 10/11/2022 22:14הגב לתגובה זואיך אפשר להשקיע עם מס רכישה של 8%. עיוות שיש לתקנו ומיד. דרך אגב יש להקל גם במס שבח המונע מכירה ומימוש הנכס וגורע מהשוק דירות למכירה.

- 6.דנה 10/11/2022 18:17הגב לתגובה זורוצים שיפחיתו את המיסי על דירה שניה ? חזירים, מספיק עשקתם חסרי דירות והרחקתם דור שלם מהיכולת לקנות דירה

- מס ריווחי הון הוא 25 אחוז…1/4 מההכנסות…יש להורידו 11/11/2022 06:19הגב לתגובה זומס ריווחי הון הוא 25 אחוז…1/4 מההכנסות…יש להורידו ל 10 אחוז ואז זה יתן בוסט למשק.

- 5.8 10/11/2022 16:23הגב לתגובה זוכמה פעמים צריך להגיד את הדבר הפשוט הזה. הדירות לא נשארות ריקות. אם משקיע לא קנה, אז משפחה קנתה וגרה בדירה. יש פחות דירות להשכרה, אבל גם פחות אנשים שמעוניינים בדירות להשכרה.

- משפחות קונות דירות במקום משקיעים...אפילו לא מצחיק. (ל"ת)ממש 11/11/2022 16:29הגב לתגובה זו

- 4.מחירי הדירות כבר בירידה, מוכרים כבר מורידים ~5% (ל"ת)תיווך שמש 10/11/2022 14:59הגב לתגובה זו

- 3.Guest 10/11/2022 14:39הגב לתגובה זוצריך גם לשפר מקומות עבודה בפריפריה ולמשוך אנשים לשם.

- 2.רועי 10/11/2022 13:56הגב לתגובה זוכבר שנים אנחנו צועקים שרק הריבית תחזיר את השוק לשפיות כל שאר האופציות זה ספינים ושקרים שיעלו את הריבית ב5 אחוז ואז לא נצתרך שום תוכנית הזויה וכל מגדל הקלפים שנבנה באוויר יקרוס מחסור זאת הונאת העשור...המשקיעים זאת הבעיה ולא הפיתרון

- אלא שעדיין לא חזר לשפיות-בי-ם 3 חדרים זה 4 מליון.... (ל"ת)לירי 10/11/2022 14:10הגב לתגובה זו

- 1.עיברי 10/11/2022 13:32הגב לתגובה זואחד מאשים את השני ולא מוכנים לאמר את האמת שמחירי הדירות הם דמיוניים לדוגמא קניתי דירה 3 חדרים בעייה נאפה שבקפריסין היוונית באיזור התיירות ומאובזרת קומפלט ב 270000 שקל כשדירה כזו פה עולה 2 מליון שקל לפחות אז תתעוררו כי עובדים עליכם פה בגדול