אנבידיה עוקפת את ציפיות האנליסטים - נסחרת ביציבות באפטר

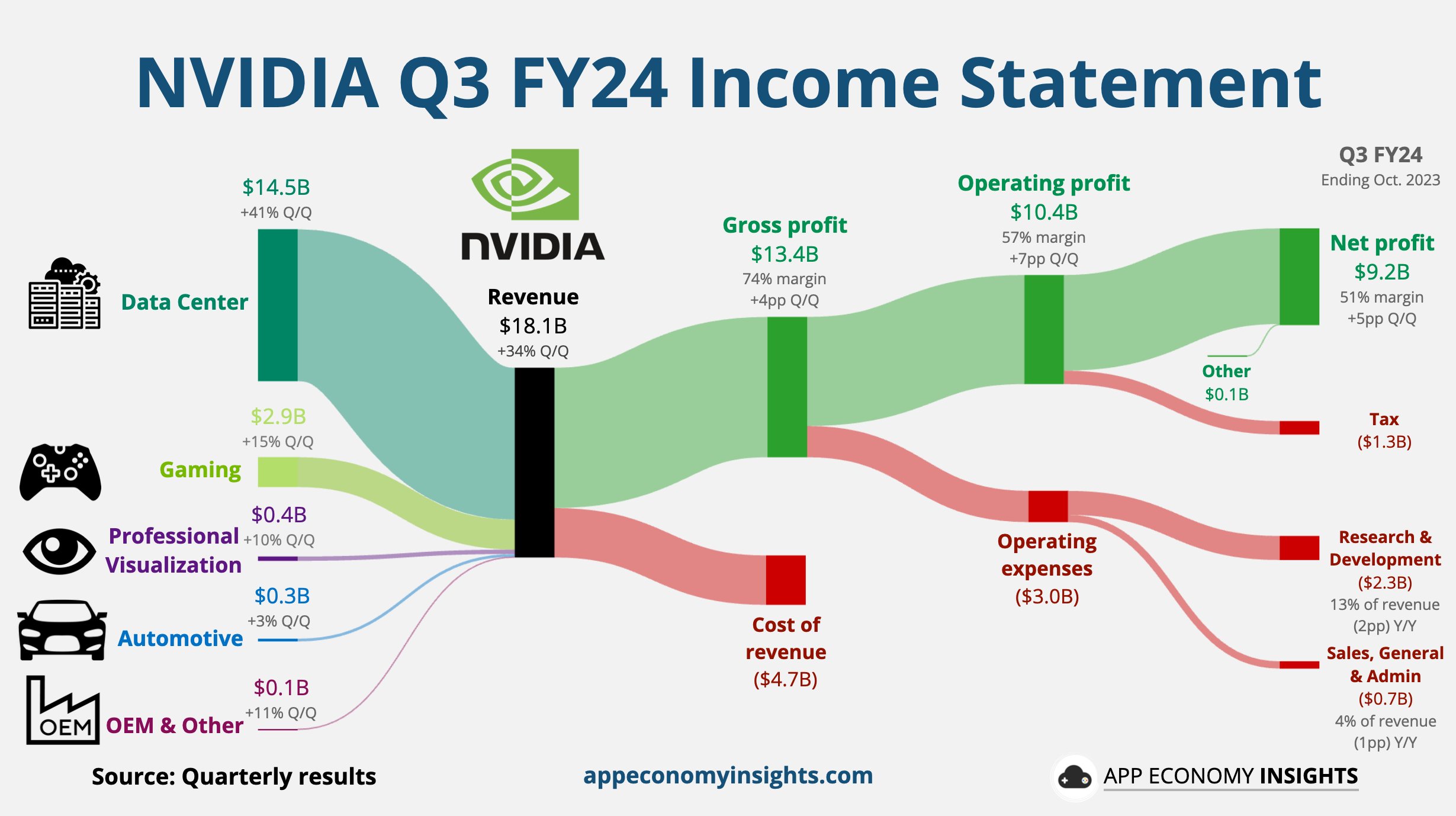

חברת אנבידיה NVIDIA COR מדווחת על תוצאותיה לרבעון השלישי ורושמת רווח למניה של 4.02 דולר על הכנסות של 18 מיליארד דולר. צפי האנליסטים היה לרווח למניה של 3.18 דולר על הכנסות של 16.12 מיליארד דולר.

שיעור הרווח הגולמי עמד על 75%, בעוד בוול-סטריט ציפו ל-72.5%. הכנסות ממרכזי נתונים עמדו על 14.51 מיליארד דולר, לעומת צפי של 12.85 מיליארד דולר. במגזר הגיימינג ההכנסות עמדו על 2.86 מיליארד, לעומת צפי של 2.7 מיליארד דולר. לרבעון הרביעי אנבידיה צופה הכנסות של 20 מיליארד דולר עם סטייה של 2% למעלה או למטה. הצפי היה ל-17.9 מיליארד דולר.

ענקית השבבים צופה גם כי המכירות בסין לרבעון הרביעי ירדו משמעותית, אך צמיחה במגזרים אחרים צפויה למזער את ההשפעה.

"הצמיחה החזקה שלנו משקפת את המעבר של התעשיה למחשוב מואץ ובינה מלאכותית ג'נרטיבית", אמר ג'נסן האנג, מנכ"ל אנבידיה. "סטארטאפים עם מודלים גדולים של שפה, חברות אינטרנט צרכניות ושירותי ענן עולמיים היו אלו שזזו ראשונים וכעת הגלים הבאים מתחילים להיבנות. מדינות וחברות משקיעות ב-AI בענן על מנת לשרת את הביקוש המקומי, חברות תוכנה מוסיפות עוזרי AI לפלטפורמות שלהן וארגונים יוצרים AI מותאם אישית על מנת לייצר אוטומציה בתעשיות הגדולות".

"עידן הבינה המלאכותית הגנ'רטיבית ממריא", הוסיף ג'נסן.

ענקית השבבים דיווחה לאחרונה כי תיכנס גם למגזר המחשבים האישיים ותייצר מעבדים מבוססי Arm שיריצו את מערכת ההפעלה Windows של מיקרוסופט. העניין החדש של אנבידיה בשוק המעבדים, הוא חלק ממאמציה של מיקרוסופט לעזור לחברות השבבים לבנות מעבדים מבוססי Arm עבור מחשבי Windows במטרה לשפר את מיקומה בשוק המחשבים ביחס לאפל.

- 4.חברה הזויה. רק למעלה (ל"ת)אלעד 22/11/2023 11:45הגב לתגובה זו

- 3.ארי 22/11/2023 00:38הגב לתגובה זומדפיסה כסף

- 2.מאיר 22/11/2023 00:33הגב לתגובה זוהמניה תרגע סביב מחיר 500$ עד שטכנית תגיע ל 550-575 בקרוב.

- 1.עוד דחיפה קלה - וקוביית הדומינו הראשונה תתחיל קריסה !!! (ל"ת)דן 21/11/2023 23:27הגב לתגובה זו

- חיים 22/11/2023 09:42הגב לתגובה זואמר מי שנמצא בפוזיציה של שורט

- קוסם 22/11/2023 05:38הגב לתגובה זואתה המכשפה העיוורת?