לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

שבוע המסחר בוול סטריט ייפתח על רקע ירידות השערים במדדים המובילים בשבוע החולף. האנליסטים נושאים עיניהם אל עבר נאומו של יו"ר הפד', ג'רום פאוול במטרה להבין את הצעדים הבאים של הבנק המרכזי. זאת על רקע קצב האינפלציה שנותר גבוה וחוסר האונים של הבנק אל מול עליית המחירים.

העניים נשואות לנאום יו"ר הפד'

לדברי כלכלני בנק הפועלים, "עיני המשקיעים נשואות לנאומו של ג'רום פאוול, נשיא הפד, ביום שישי הקרוב בכנס השנתי המסורתי בעיר ג'קסון הול. מצד אחד, ההתאוששות במשק האמריקני, כולל בשוק העבודה, ונתוני האינפלציה הגבוהים מצדיקים צמצום בתוכנית רכישות האג"ח של הפד. ואכן, בפרוטוקול ישיבת הפד האחרונה, שפורסם ביום רביעי האחרון, רוב חברי הפד צידדו בתחילת הצמצום עוד השנה. מנגד, התפשטות נגיף הקורונה, בייחוד בארה"ב, והשיבושים בשרשרת האספקה הגלובלית עלולים להאט את הפעילות הכלכלית בחודשים הקרובים. הדילמה כרגע היא מועד תחילת הצמצום וקצב הצמצום, זאת לאחר שחברי הפד החליטו שהצמצום יהיה באג"ח ממשלתיות ואג"ח מגובות משכנתאות באותו היחס. נדרשת תפנית שלילית ממשית בכדי שהפד ידחה את צמצום הרכישות למועד לא ידוע."

הפד' חסר אונים אל מול הלחצים לעליית מחירים

בהמשך לכך למרות הסנטימנט השלילי בשוקי המניות בשבוע שעבר, תשואות אג"ח בארה"ב נותרו יחסית יציבות (עד 10 שנים) וירדו רק במעט במדינות האחרות. לדברי, אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, "כוונת הפד' להתחיל בצמצום הרכישות שקיבלה ביטוי בפרוטוקול ישיבת הריבית האחרונה בשבוע שעבר הקשתה על ירידה בתשואות. בנוסף, משקל המשקיעים בפוזיציית שורט על האג"ח האמריקאיות בסקר של JP Morgan ירד שוב והגיע לרמה הממוצעת של חמש השנים האחרונות (תרשים 25), מה שאמור להפחית לחצים לירידת התשואות".

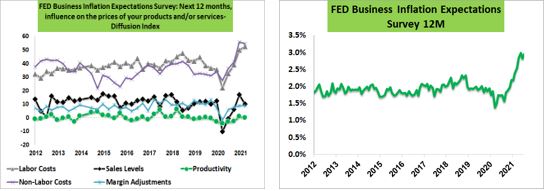

"ממצאי סקר אחר של ציפיות האינפלציה שעורך הפד' במגזר העסקי יכולים ללמד מספר תובנות חשובות על האינפלציה ועל יכולת הפד' להשפיע עליה. ראשית, ציפיות האינפלציה של המגזר העסקי עלו לרמה הגבוהה מאז שנערך הסקר של 3%.שנית, הכוחות מצד ההיצע - התייקרות עלויות כוח העבודה ועלויות אחרות, הם הגורמים המכריעים שמשפיעים על התייקרות התוצרת של המגזר העסקי.

מקור: FED, מיטב דש ברוקראז'

כמו כן, מהבדיקה שלנו עולה שמתוך העלויות מחוץ לכוח העבודה, השפעת מחירי המתכות התעשייתיות הנה דומיננטית. היא הרבה יותר גבוהה מהשפעת מחירי האנרגיה ובפרט הנפט. השפעת הביקושים (Sales level) על המחירים אינה חריגה ודי דומה כעת לזו שהייתה בעשור האחרון. השפעתו של הבנק המרכזי האמריקאי על העלויות מצד ההיצע די מוגבלת. לכן, האינפלציה עשויה להישאר גבוהה גם אם הוא יפעיל צעדים לצמצום מוניטארי, אלא אם ה-FED יפעל בצורה יותר אגרסיבית לדיכוי הביקושים."

קצב האינפלציה נותר גבוה

על רקע פרסום נתוני האינפלציה, יונתן כץ וכלכלני לידר שוקי הון מסבירים, כי השוק התעודד מכך שאינפלציית הליבה עלתה "רק" ב- 0.33% (קצב שנתי של 3.9%) לאחר קצב של 0.8% לחודש בממוצע בחודשים אפריל יוני, אך עדיין מדובר בקצב מהיר יחסית.

"אנו ממשיכים לצפות לסביבת אינפלציית גבוהה בארה"ב, גם על רקע לחצי שכר ומדיניות -

פיסקאלית מאד מרחיבה (בניגוד לישראל). נתון נוסף אשר מעיד על לחצי אינפלציה פורסם ביום חמישי: מדד מחירי התפוקה PPI (final demand) עלה ב-1% ביולי (7.8% שנה אחרונה), מעל הצפי של 0.6%. ללא אנרגיה ומזון, מדד זה עלה ב-6.2% ב - 12 החודשים

האחרונים. המשמעות: שילוב של המשך נתוני אינפלציה גבוהים ונתוני תעסוקה חיוביים בארה"ב תומכים בהכרזה על צמצום רכישות האג"ח על ידי הפד ברבעון ד' והעלאת ריבית ברבעון ג' 2022. במבט קדימה מדובר בתהליך אשר תומך בעליית תשואות, אך בטווח הקצר חששות הקורונה מקשים על עליית תשואות".

- צים נופלת ב-6%, אינטל יורדת ב-3%; הנאסד״ק מאבד 0.4%

- אסיה עולה, וול סטריט סביב האפס: הנפט עולה והמשקיעים מחכים לנתוני האינפלציה

התפרצות זן הדלתא מתחילה לבוא לידי ביטוי בירידה במכירות הקמעונאיות

ד"ר גיל מיכאל בפמן, הכלכלן הראשי של לאומי, ודודי רזניק, אסטרטג הריביות של לאומי שוקי הון, מפנים זרקור לירידה של 1.1% בחודש יולי במכירות הקמעונאיות. לדבריהם הירידה, "מצביעה על כך שהפגיעה במשקי הבית עקב נסיקת המחירים, יחד עם החששות הגוברים מווריאנט הדלתא, מתחילים לגבות מחיר. התוצאה היא שצמיחת הצריכה הריאלית צפויה להאט באופן חד ברביע השלישי".

חולשה זו במכירות יכולה להיות סימן לכך שההתפשטות המהירה של וריאנט הדלתא משכנעת חלק מהצרכנים להתרחק שוב מהמרחבים הציבוריים, אם כי קצת קשה ליישר זאת לגמרי עם המשך ההתאוששות בהוצאות בברים ומסעדות (אולי שונות בין אוכלוסיות מבוגרות מול צעירות), שעלו ב -1.7%, והירידה של 3.1% במכירות המקוונות. ההסבר הסביר יותר הוא שהפגיעה בהכנסות משקי הבית במונחים כתוצאה מדעיכתה של התמיכה הפיסקלית, ולאחרונה התייקרות המחירים לצרכן, מתחילה לגבות מחיר במונחי ביקוש ריאלי.

כך או כך, הנתונים האחרונים מצביעים על כך שהתפשטות וריאנט הדלתא גרמה לירידה מחודשת באמון הצרכנים בתחילת אוגוסט, דבר המצביע על כך שההוצאה הקמעונאית תישאר מתונה. התוצאה היא שהצמיחה הריאלית של הצריכה תהיה חלשה ברביע השלישי."

עונת הדוחות נמשכת

במהלך השבוע החולף נשא השוק עיניו אל עבר דוחות ברקשייר הת'אוויי, בכדי ללמוד על הרכישות החדשות של וורן באפט, האורקל מאומהה. לפי הדוחות הרבעוניים שלה - החברה מכרה מניות ב-1.1 מיליארד דולר ברבעון השני של השנה.

החברה הורידה את החשיפה שלה בג'נרל מוטורס (סימול: GM) ובארבע מניות מתעשיית הפארמה: מרק (סימול: MRK), אבווי (סימול: ABBV), בריסטול מאיירס סקוויב (סימול: BMY) וביוג'ן (סימול: BIIB). מנגד רכשה את מניות חברת הקמעונאות קרוגר (סימול: KR) ותאגיד הביטוח Aon (סימול: AON). השינויים האלה התפרסמו במסגרת דיווח של החברה לרשות ניירות ערך האמריקאית (SEC) על הרכב החזקותיה נכון ל-30 ביוני 2021.

- 102 מיליון דולר מהכיס: מייסד גוגל במערכה נגד מס על עשירים

- מניית ביוטק מתרסקת 91% ביום אחד - והמתחרה שלה מזנקת 5%

בתוך כך, לאחר שטף הדיווחים בשבועות האחרונים, עונת הדוחות מתקרבת אל סופה עם פרסום תוצאותיהן של החברות הבאות:

יום שני - איתוראן פאלו אלטו VIVO PARTICIPACOES SA

יום שלישי - BEST BUY CO INC SCANSOURCE INC

יום רביעי - SNOWFLAKE INC VIOMI TECHNOLOGY CO. LTD ADR

יום חמישי - XPENG PELOTON INTERACTIVE INC hp