קופות גמל להשקעה במרץ: ילין לפידות ואנליסט בצמרת. הפניקס בתחתית

מה עשו קופות הגמל להשקעה מתחילת השנה, מי קרנות ההשתלמות הטובות ביותר? וגם הגופים החזקים ומנגד החלשים לאורך זמן בחיסכון לטווח בינוני-ארוך

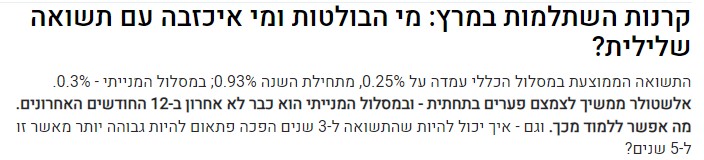

ילין לפידות היא המנצחת של חודש מרץ בקופות הגמל להשקעה עם תשואה של 1.06% במסלול הכללי. היא גם מובילה מתחילת השנה עם תשואה של 2.15%. במסלול המנייתי היא אמנם שלישית בחודש מרץ עם 1.45% אבל היא ראשונה מתחילת השנה עם 4%, בפער גדול מרוב המתחרים (הממוצע הוא 2%). מי שתופסת את המקום הראשון במסלול המנייתי במרץ היא הראל על 1.72% ומתחילת השנה היא השלישית עם תשואה של 3%. במקביל לדירוג קופות הגמל להשקעה, פרסמנו את דירוג קרנות ההשתלמות לחודש מרץ

הביצועים של קופות הגמל להשקעה מושפעות כמובן מהמצב בשווקים, בדומה לקרנות ההשתלמות. הירידות בארץ פגעו בתשואות של חלקן ומנגד - העלייה של 5% בנאסד"ק ו-2% במדד ה-S&P500 סייעה לעליות, כמו גם העליות בשוק האג"ח המקומי.

במקביל, ניתן לציין שמגמת השיפור בתשואות של אלטשולר מתרחשת לא רק בקרנות ההשתלמות אלא גם בקופות הגמל להשקעה.

המאכזבות של חודש מרץ הן הפניקס וכלל. הפניקס היא היחידה עם תשואה שלילית בחודש מרץ במסלול הכללי וכלל היא היורדת הגדולה במסלול המנייתי. התשואות השליליות שלהן משכו את הממוצע כלפי מטה.

תשואות קופות הגמל להשקעה, מסלול כללי, מרץ 2023

תשואות קופות הגמל להשקעה, מסלול מנייתי, מרץ 2023

- שתי קרנות של אנליסט בצמרת ה-20/80: מה הן עושות אחרת?

- האשליה של אנליסט אסטרטגיות: האם הקרן היקרה בישראל באמת שווה את המחיר?

מהי קופת גמל להשקעה?

קופת גמל להשקעה היא מוצר חדש יחסית וקצת קשה לעיכול, אבל כשהציבור הפנים את היתרונות הוא הזרים לקופות הללו כספים בהיקפים משמעותיים. היקף הנכסים המנוהלים בקופות הללו הוא כ-30 מיליארד שקל ומדובר בקטגוריה הצומחת ביותר בקופות הגמל. זאת היתה המטרה של האוצר עם השקת המוצר לפני קצת פחות מחמש שנים - להסיט כספים לחסכונות שעשויים להיות לטווח ארוך, וזה בהדרגה מצליח.

למעשה, לא מדובר בקופת גמל. למרות השם - "קופת גמל להשקעה", אין בקופת גמל להשקעה חובה לחסוך לטווח ארוך כפי שיש בקופות האחרות. אבל כן עדיף לחסוך בקופת גמל להשקעה לטווח ארוך כי אז נהנים מהטבות המס של החיסכון לטווח ארוך (החיסכון הפנסיוני - פנסיה וקופות גמל רגילות). מנגד - החוסך יכול להנזיל את הקופה בכל רגע שהוא רוצה.

כלומר, יש כאן יתרון מובנה בהגדרה על פני השקעות לזמן קצר, כי להבדיל מקרנות הנאמנות למשל - שבהגדרה אין להן יתרונות מיסוי - כאן אפשר להשקיע גם אם לא בטוחים לאיזו תקופת זמן רוצים להשקיע וזה יכול להתגלגל לבסוף לחיסכון לטווח ארוך עם יתרונות. יתרון נוסף, אגב - ניתן לעבור בין קופות ובין מסלולים בלי שהאירוע יחשב כאירוע מכירה לצורך מס (כלומר בלי לשלם מס במעבר בין הקרנות).

ההשקעה בקופת גמל להשקעה מוגבלת לכ-76,449.63 אלף שקל בשנה (התחיל ב-70 אלף שקל צמוד למדד), וזה במקרים רבים מהווה חיסרון. בקרנות נאמנות אין כמובן הגבלה. כמו כן, במכשיר של חברות הביטוח - פוליסות חיסכון, גם אין הגבלה. פוליסות חיסכון דומות במהות שלהן לקופות גמל להשקעה, אם כי לרוב דמי הניהול בהן גבוהים יותר.

- משיכה לפני גיל פרישה: הקנס, החריגים ומתי זה בכל זאת נכון

- פנסיה לפי עשור: מה עושים בגיל 20, 30, 40, 50 ו-60

בקופות הגמל להשקעה ישנם מספר מסלולים, כאשר המסלולים העיקריים הם המסלול הכללי שמורכב בעיקר מאגרות חוב עם מרכיב של מניות. זה המסלול המוביל, בהגדרה, בחיסכון של הישראלים - גם בקופות גמל להשקעה, גם בקרנות להשתלמות וגם בחיסכון לטווח ארוך, והסיבה היא שהציבור בדרך כלל 'זורם' עם מה שהוא מקבל ולא בוחר באופן אקטיבי מסלול השקעה. זה לא תמיד חכם, שכן פעולה קטנה עשויה להניב רווחים גבוהים יותר בצורה משמעותית בטווח הארוך (ראו לדוגמה את המאמר הזה שמדבר על ההטיות פסיכולוגיות שגורמות לכך שגם כשאנחנו כבר משווים מחירים ומשתדלים להיות צרכנים נבונים – אנחנו עושים טעויות קריטיות ומשקיעים את המאמצים במקומות הלא-נכונים).

מעבר לכך, יש את המסלול המנייתי שמתאים לצעירים - שכן על פני זמן התשואה במניות גבוהה מתשואה על אפיקים סולידיים ולצעירים יש טווח השקעה ארוך - כזה שגם אם תהיה מפולת יהיה זמן לתקן.

ניהול פאסיבי או אקטיבי?