הבורסות באירופה בשיא - הכלכלה באירופה במשבר, הכיצד?

אירופה שוברת שיאים. למרות שהריבית שם תמשיך לעלות, למרות שריסון האינפלציה יהיה קשה, למרות המלחמה באוקראינה, למרות ההאטה הכלכלית בעולם, הבורסות באירופה בשיא.

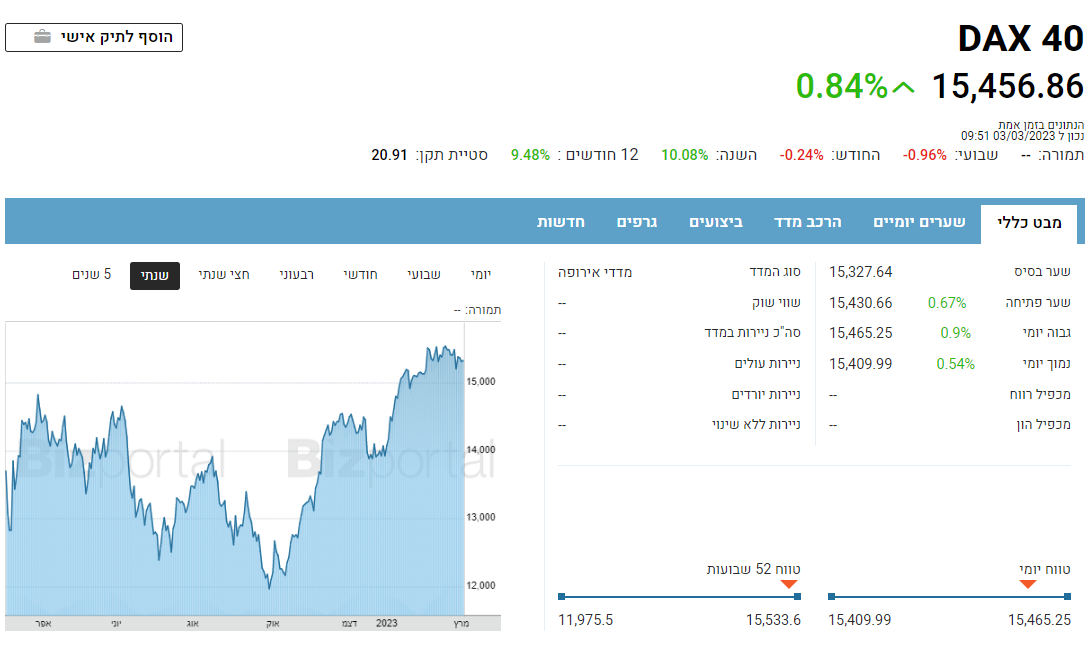

הנה מדד הדאקס הגרמני וההתנהגות בשנה האחרונה:

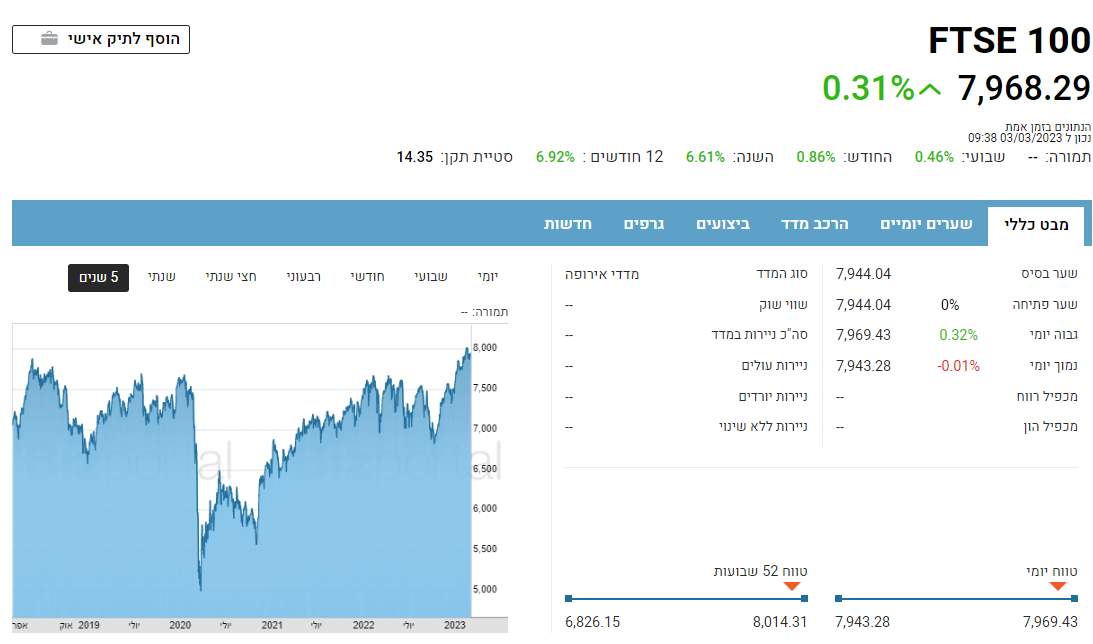

הפוטסי הבריטי בשיא של כל הזמנים, הנה הנתונים לחמש שנים:

הפוטסי הבריטי בשיא של כל הזמנים, הנה הנתונים לחמש שנים:

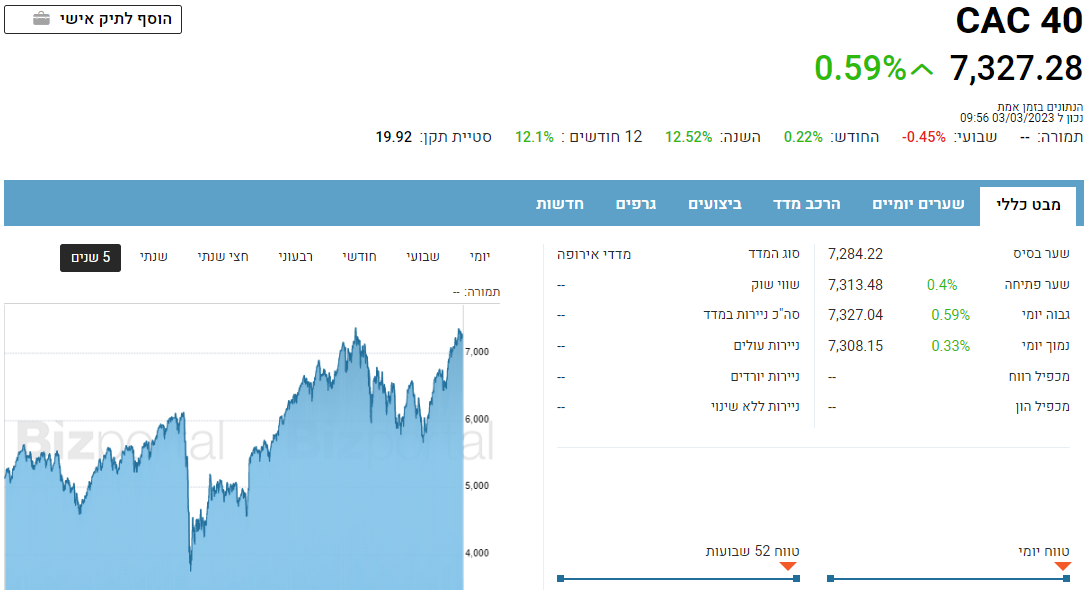

והנה הקאק הצרפתי שגם הוא במחירי שיא:

והנה הקאק הצרפתי שגם הוא במחירי שיא:

העליות בבורסות אירופה הפתיעו אנליסטים וכלכלנים רבים. בחצי שנה האחרונה אנחנו שומעים וקוראים על אירופה הנכשלת והנחשלת, על אירופה עם בעיות דמוגרפיות, על אירפה הנחלשת, על סיכוי לפירוק גוש האירו. החשש הגדול - מעבר למלחמה שנראה שרחוקה מסיום - הוא המלחמה באינפלציה הגבוהה שם וההבנה שהבנק המרכזי איחר בהעלאות הריבית. אלא שעכשיו מפנימים שבכלל לא בטוח שהוא איחר. העלאות הריבית המוקדמות בעולם, לא ממש עזרו, אולי דווקא העלאות מדודות ודחויות יותר, גרמו לכלכלה שלא לשקוע.

למרות כל האזהרות - המניות כאמור מזנקות. יש לכך מספר סיבות. הראשונה - הדוחות של החברות טובים. הרי בסופו של יום, משקיעים לפי נתונים פונדמנטליים. לפי הכנסות ובעיקר רווחים. השווים בבורסות אירופה בהינתן הרווחים, היו בדיסקאונט לעומת ארה"ב, ברגע שהתברר שההאטה-חולשה הכלכלית לא מאוד משפיעה על הרווחים המצרפיים של החברות הנסחרות, הובן גם שהשוק הוא אולי מקום טוב להיות בו בתקופה של אינפלציה ובשעה שהרווחים אפילו עולים. נזכיר שאינפלציה טובה לחלק גדול מהחברות שנהנות מעליית מחירים.

הסיבה השנייה - כמות הכסף שמושקעת במניות רק הולכת וגדלה ומגיעה לשווקים הפיננסים. אז אפשר לצאת לשוק האמריקאי ואחרים, אבל גם שם לא ממש מפתה. אז גם היום יש עליות נאות באירופה. גם באסיה המגמה חיובית כאשר ניקיי טיפס ב-1.6%, האנג סנג ב-0.7%

סקירת וול סטריט

התשואות ל-10 שנים עלו ל-4.077%. התשואות הקצרות לשנה - חצו את ה-5%; סנואופלייק נפלה ב-12%, אאוטבריין שפתחה בירידה קפצה ב-16% אחרי שיחת המשקיעים, סיילספורס זינקה ב-12%, טסלה צללה ב-6%; אבל מהזווית הישראלית הסיפור הגדול הוא האב. האב צנחה שלושה ימים ברציפות ל-1.1 דולר. המשמעות היא שאותם משקיעים בארץ שהחזיקו את המניה שהתרגום לדולרים וליחס המניות היה כ-2.4-2.5 דולר, מופסדים במעל 50%. וזה אחרי שהמניה התחילה להיסחר ב-10 דולר. חשפנו את הקרנות שהתכוונו להשקיע בפייפ, כנראה שעשינו למשקיעים שלהן טובה גדולה - הם ברחו מההשקעה הזו. החברה לא גייסה בפייפ, בקרוב יגמרו לה המזומנים. זו היתה פירמידה של הערכות-ציפיות-מחשבות שנבנתה על כלום. זה היה ניצול ציני של שיטת הספאקים. המשקיעים ילקקו את הפצעים.

מניית ארבה רובוטיקס התרסקה - תוצאות ותחזית חלשות, שת"פ עם טסלה? לא באמת. החברה מכרה אשליות לציבור המשקיעים במיזוג הספאק, לא עומדת בתחזיות מאז וגם לא בציפיות השוק. גם בשנה הקרובה היא לא תעמוד בציפיות. המשקיעים נאלצו לראות את ההשקעה שלהם נחתכת ב-52%. האם היא תשרוד והאם היא תצטרך בדרך גם לפטר עובדים ולגייס כסף? (לכתבה המלאה)

מניית ספקית פלטפורמת הנתונים בענן סנואופלייק SNOWFLAKE INC צללה בעקבות תחזית הכנסות מאכזבת, למרות שעקפה את תחזיות האנליסטים להכנסות ורווח למניה. החברה גם תבצע בייבאק של 2 מיליארד דולר. (לכתבה המלאה)

מניית ענקית ההלבשה אמריקן איגל עלתה קלות בעקבות דוחות טובים מהצפוי ותחזית סולידית.(לכתבה המלאה)

העליות בבורסות אירופה הפתיעו אנליסטים וכלכלנים רבים. בחצי שנה האחרונה אנחנו שומעים וקוראים על אירופה הנכשלת והנחשלת, על אירופה עם בעיות דמוגרפיות, על אירפה הנחלשת, על סיכוי לפירוק גוש האירו. החשש הגדול - מעבר למלחמה שנראה שרחוקה מסיום - הוא המלחמה באינפלציה הגבוהה שם וההבנה שהבנק המרכזי איחר בהעלאות הריבית. אלא שעכשיו מפנימים שבכלל לא בטוח שהוא איחר. העלאות הריבית המוקדמות בעולם, לא ממש עזרו, אולי דווקא העלאות מדודות ודחויות יותר, גרמו לכלכלה שלא לשקוע.

למרות כל האזהרות - המניות כאמור מזנקות. יש לכך מספר סיבות. הראשונה - הדוחות של החברות טובים. הרי בסופו של יום, משקיעים לפי נתונים פונדמנטליים. לפי הכנסות ובעיקר רווחים. השווים בבורסות אירופה בהינתן הרווחים, היו בדיסקאונט לעומת ארה"ב, ברגע שהתברר שההאטה-חולשה הכלכלית לא מאוד משפיעה על הרווחים המצרפיים של החברות הנסחרות, הובן גם שהשוק הוא אולי מקום טוב להיות בו בתקופה של אינפלציה ובשעה שהרווחים אפילו עולים. נזכיר שאינפלציה טובה לחלק גדול מהחברות שנהנות מעליית מחירים.

הסיבה השנייה - כמות הכסף שמושקעת במניות רק הולכת וגדלה ומגיעה לשווקים הפיננסים. אז אפשר לצאת לשוק האמריקאי ואחרים, אבל גם שם לא ממש מפתה. אז גם היום יש עליות נאות באירופה. גם באסיה המגמה חיובית כאשר ניקיי טיפס ב-1.6%, האנג סנג ב-0.7%

סקירת וול סטריט

התשואות ל-10 שנים עלו ל-4.077%. התשואות הקצרות לשנה - חצו את ה-5%; סנואופלייק נפלה ב-12%, אאוטבריין שפתחה בירידה קפצה ב-16% אחרי שיחת המשקיעים, סיילספורס זינקה ב-12%, טסלה צללה ב-6%; אבל מהזווית הישראלית הסיפור הגדול הוא האב. האב צנחה שלושה ימים ברציפות ל-1.1 דולר. המשמעות היא שאותם משקיעים בארץ שהחזיקו את המניה שהתרגום לדולרים וליחס המניות היה כ-2.4-2.5 דולר, מופסדים במעל 50%. וזה אחרי שהמניה התחילה להיסחר ב-10 דולר. חשפנו את הקרנות שהתכוונו להשקיע בפייפ, כנראה שעשינו למשקיעים שלהן טובה גדולה - הם ברחו מההשקעה הזו. החברה לא גייסה בפייפ, בקרוב יגמרו לה המזומנים. זו היתה פירמידה של הערכות-ציפיות-מחשבות שנבנתה על כלום. זה היה ניצול ציני של שיטת הספאקים. המשקיעים ילקקו את הפצעים.

מניית ארבה רובוטיקס התרסקה - תוצאות ותחזית חלשות, שת"פ עם טסלה? לא באמת. החברה מכרה אשליות לציבור המשקיעים במיזוג הספאק, לא עומדת בתחזיות מאז וגם לא בציפיות השוק. גם בשנה הקרובה היא לא תעמוד בציפיות. המשקיעים נאלצו לראות את ההשקעה שלהם נחתכת ב-52%. האם היא תשרוד והאם היא תצטרך בדרך גם לפטר עובדים ולגייס כסף? (לכתבה המלאה)

מניית ספקית פלטפורמת הנתונים בענן סנואופלייק SNOWFLAKE INC צללה בעקבות תחזית הכנסות מאכזבת, למרות שעקפה את תחזיות האנליסטים להכנסות ורווח למניה. החברה גם תבצע בייבאק של 2 מיליארד דולר. (לכתבה המלאה)

מניית ענקית ההלבשה אמריקן איגל עלתה קלות בעקבות דוחות טובים מהצפוי ותחזית סולידית.(לכתבה המלאה)

מניות בולטות בנאסד"ק: 0.75%

- 7.טעינו , טועים 04/03/2023 09:54הגב לתגובה זולא לא לא ... אירופה לא במשבר אתה במשבר אתה והמדינה המחורבנת שלך ישראל , אנחנו מעבירים את ההייטק באירופה, אחנו משקיעים באירופה, אנחנו מעבירים ישראלים מוכשרים לאירופה, ראה מדינה כמו שבדיה שבה הוקמו אלפי סטארטאפים בשנים האחרונות ...אף אחד לא זורק מבט לישראל הבגזענית והפשיסטית

- 6.מפריח 03/03/2023 16:12הגב לתגובה זוזינקו בחדות ויש להן עוד מאה אחוז לשער הלפני קורונה.

- 5.אורן 03/03/2023 14:08הגב לתגובה זוהחברות המבוססות מגדילות משמעותית את הכנסותיהם כתוצאה מעליית המחירים

- 4.בעזרת השם יתברך.שהבורסה טיפול על הפנים.תתרסק ב 70%. (ל"ת)בבר שבעים שנה בבורסה 03/03/2023 13:36הגב לתגובה זו

- 3.רועי לוי 03/03/2023 12:06הגב לתגובה זוהבורסה חוגגת הכל נראה ורוד ואז בום! כל הסימנים מראים שהכלכלות בכל העולם במצב רע וזה עוד לפני שמדברים על מלחמה באירופה או באסיה. אבל כולם חוגגים ... הכל טוב.. אין מה לדאוג

- 2.אנונימי 03/03/2023 12:05הגב לתגובה זוניפגש בדוחות

- 1.פרופ' איצ 100 02/03/2023 16:33הגב לתגובה זושלילי !! אנו רק בתחילת הכאוס שלו!! בידקו בתאריך 23/02/2024 את המדד על ציר הזמן עד אז...ותקבלו פיק בירכיים וחלחלה...המדד הבכיר יהתל במשקיעי עולם...טריליונים כבדים מחפשים סחורה לשאילה עליו וממש קשה להשיג...שימרו על עצמכם ועל ממונכם...(לרון...אתה בחור טוב!!)