האם ביטוח הרכב ימשיך להתייקר?

בחודש אוגוסט האחרון, נרשמה במחירי פוליסות ביטוח הרכב עלייה בשיעור של 1.9% בממוצע ומתחילת 2023, עלייה של 13.5%. בהשוואה לאותה התקופה בשנת 2022, חברות הביטוח העלו את מחירי פוליסות הביטוח בשיעור של כ-37% בממוצע לביטוח מקיף לרכב וביטוח חובה לרכב ב-9% בממוצע, כך עולה מבדיקה שנערכה במחלקת המחקר והאנליזה ב-Wobi.

אבל השאלה הגדולה היא מה יהיה בהמשך. משיחות שקיימנו עם גורמים בענף ובהינתן שעלות החלפים משיכה לעלות, במקביל לגניבות הרכבים, נראה שצפויה עלייה בשנה הקרובה של 5%-10% נוספים. חברות הביטוח מפסידות עדיין בתחום הביטוח לרכב. כלומר, גם אחרי עליות הביטוחים לצרכן, יש הפסד, משמע - העליות יימשכו. בפועל, כדי להגיע לרווחיות שהיתה בעבר, הפוליסות המקיפות אפילו אמורות לעלות בכ-15% ומעלה, אבל ההערכה היא שמחירי החלפים והיקף הגניבות שקשור קשר הדוק למחירי החלפים, ירדו בהמשך. מה שיביא לעלייה יותר צנועה במחירים.

והאם אנחנו צפויים מתישהו לחזור למחירים של לפני שנה-שנתיים? מסתבר שאחרי הקורונה התרחשו מספר תהליכים שהביאו לעלייה דרמטית בביטוחים - היקף הרכבים גדל, הפקקים התעצמו, התאונות גדלו (בעיקר תאונות של פקקים), מחירי החלפים בגלל שרשרת האספקה וכעת בשל עליית הדולר - זינקו וזה הביא לגידול פנומנלי בגניבות רכב על מנת להשיג חלפים מוזלים ולמכור בשוק. כדי שהמחירים יחזרו למה שהיה לפני שנה-שנתיים, צריך שהצפיפות תקטן, שהדולר יירד, שהגניבות יופחתו. בקיצור, זה אולי אפשרי, אבל זה תלוי במספר רב של גורמים.

בניתוח שערכה Wobi לדוחות הכספיים השנתיים של כל חברות ביטוח רכב עולה כי ההפסדים הכספיים שאותם הן ספגו השנה עומדים ע"ס 439 מיליון שקל, לעומת שנה שעברה, במהלכה ספגו הפסד שעמד ע"ס של 1.016 מיליארד שקל (2022). השיפור העולה בין השנה לשנה שעברה מגיע לסכום של 560 מיליון שקל כאשר ההפסדים בביטוח המקיף פחתו ב-332 מיליון שקל ובביטוח החובה, פחתו ב-246 מיליון שקל.

בניתוח הרבעון משתקף כי גם לאחר גל התייקרויות משמעותיות שביצעו חברות הביטוח בפרמיות (קרוב ל-38% ממוצע חציון ראשון 2023 מול חציון ראשון 2022) גם ברבעון השני לשנה, ההפסד הכספי שלהן עמד ע"ס 158 מיליון שקל, לעומת 506 מיליון שקל ברבעון מקביל אשתקד. השיפור ברבעון הנוכחי נובע מביטוחי החובה שצמצמו את ההפסדים, מסכום של 200 מיליון שקל ל-18 מיליון שקל. ההסבר לכך הוא שילוב העלאות הריבית התכופות שתרמו להקטין התחייבויות לטווח הארוך וכמובן עקב העלאות מחיר ביטוחי הרכב.

ההפסד החיתומי של החברות ירד מ-1.294 מיליארד שקל ל-894 מיליון שקל, כאשר יש שיפור של 280 מיליון שקל ברכב רכוש. החברות מציינות שמבחינת עלות התביעה הממוצעת המוגשת עקב תאונה, ממשיכה מגמת ההתייצבות אך לצד זה, הן ממשיכות לספוג מהלומות כספיות קשות בשל היקף גניבת הרכבים. על פי הערכות, מדובר בגידול של יותר מ-60% בחציון הראשון של השנה, אל מול שנה מקבילה בגניבות הרכבים. כאמור, מדובר באחד הגורמים המרכזיים והעיקריים שפגעו באיכות התיק הביטוחי ברבעון הנוכחי, וזאת למרות העלאת מחירים אותה ביצעו גם ביתר הרבעונים.

היקף גניבות הרכבים - שיא של כל הזמנים

על פי הנתונים ממאגרי המידע הממשלתיים, בהשוואה לכל רבעון ממוצע בחמש השנים האחרונות (טרום ולאחר קורונה) מדובר בעלייה של כ-130%. ממוצע של 18,500-20,000 מקרי גניבות רכב בשנה המובילים לנזק כספי המוערך ב-1.85-2 מיליארד שקל בשנה.

הנזקים הכספיים המצטברים שנגרמים לציבור הנהגים בשל תופעת גניבות הרכב שהרשויות עדיין לא מצליחות לבלום את היקפן, באים לידי ביטוי במספר היבטים

· עליית מחירי ביטוח הרכב – הן בביטוח המקיף והן בביטוחי החובה.

· הקשחת הדרישות והתנאים של חברות הביטוח למיגון הרכבים כחלק מניסיונן להפחית סיכונים, דרישות שעשויות להסתכם במאות ועד אלפי שקלים לכל נהג/ת המבקשים לחדש ביטוח לרכב.

· בחינה מעמיקה ובררנית יותר של חברות הביטוח לפרופיל הנהגים.

בשל כך, משפחות שברשותן רכב פרטי נאלצות לשלם אלפי שקלים נוספים בכל שנה על ביטוח ואחזקת הרכב.

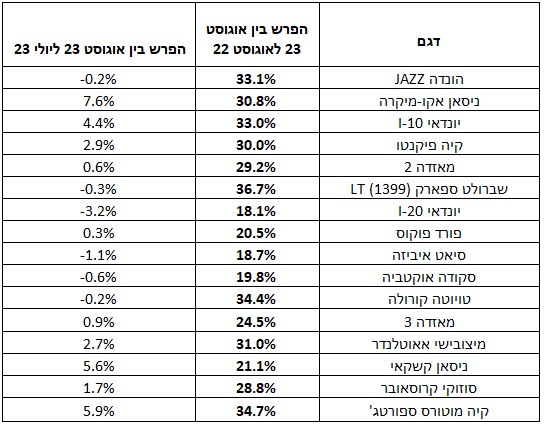

להלן טבלת נתונים המשקפת את תנודות המחירים של פוליסות הביטוח בהתאם לסוג הרכב:

נדב שרייבמן, מנהל מחלקת מחקר ואנליזה ב-Wobi: "הנזק הכלכלי שנגרם לציבור הנהגים בישראל עקב עליית מחירי הביטוח הופך לעול משמעותי ולעיתים אף לבלתי אפשרי. בחלק מהמקרים ההתייקרות מסתכמת באלפי שקלים נוספים לכל משק בית, בכל שנה. במצב זה, השוואת המחירים והכיסויים לביטוח הרכב הופכת להכרחית. אם בעבר פערי המחיר בין ההצעות היו קטנים עד חסרי משמעות כיום מדובר בפערים של אלפי שקלים ולכן חשוב עוד יותר להקדיש לכך את הזמן ואת תשומת הלב, לבחון במספר הצעות את תנאי הפוליסה ואת העלות המוצעת של כל אחת מהן".

- 5.קואליציה 16/09/2023 15:43הגב לתגובה זואולי שיצמידו את שכר חברי הכנסת לביטוח הם יתחילו לפעול למען יוקר המחיה... כנראה כרגע חשוב יותר המשחק מי גבר בקואליציה . פעם אחרונה שאני בוחר ליכוד ! לא רק גם ליישוב בבחירות כעת אבחר מישהו שלא תומך ליכוד !!! מחל =מחלה

- 4.ותודה לבן גביר שלא מתפקד והפשע חוגג בתקופתו (ל"ת)אלון 16/09/2023 12:07הגב לתגובה זו

- 3.שלמה 14/09/2023 15:45הגב לתגובה זועד שלא יטופל נמשיך לשלם , חיייב רענון למערכת המשפט והפסקת שיטת הדלת המסתובבת

- 2.איציק 13/09/2023 15:27הגב לתגובה זומי הם אלו שגונבים רכבים??? כן. ע ר ב י ם ששששששש. שהמערכת לא תצנזר . לא יפה להגיד חצי מהכדור הזה ערבים שמשהו יגיד לי דבר אחד טוב שהם הביאו לעולם בכל שנות קיומם. רק גניבות פרוטקשיין ואלימות וגם מעלים לנו את מחירי הפרמיות . התגובה וקרת לכם בעניים? תמשיכו לטמון את הראש בחול ולשלם

- 1.Dude 13/09/2023 15:02הגב לתגובה זוברור, התייקרות עולמית של נייר ודיו, בגלל המלחמה באוקראינה, מייקרת מאוד את עלות הביטוח. אגב, המדינה גובה מיסים כבדים אך אינה יכולה לספק בטחון כלכלי או אישי. פיגוע רודף פיגוע והפשע הפך לצונאמי, אבל זה לא מונע מהממשלה, שלא מספקת את הסחורה, להמשיך לקחת כסף. חברות הביטוח קשה להאשים, הן פועלות לפי מה שהמפקח מאשר להן, כמובן שלמפקח מובטח ג'וב נחמד באותן החברות אחרי סיום תפקידו, אז הוא מבין באיזה צד מרוחה החמאה. אז נמשיך לשלם, פרוטקשן לעבריינים ולמדינה, ביטוח לחברות כל עוד יסכימו לבטח אותנו.