עלייה של 18% בכמות הדירות שנמכרו בחודש מאי - אבל המגמה היא ירידה

מדובר בירידה של 19% לעומת חודש מאי 2021, וירידה חודשית של 3.3% מאז אוגוסט; מנגד, נתוני המשכנתאות - למרות שתי העלאות הריבית של בנק ישראל - הביקוש למשכנתאות עדיין גבוה מאוד, אתמול נתוני בנק ישראל הראו שבחודש יוני נטל הציבור משכנתאות חדשות בהיקף של 11.9 מיליארד שקל

למרות שתי העלאות הריבית של בנק ישראל - הביקוש לרכישת דירות עדיין גבוה והשוק טרם התקרר, אתמול נתוני בנק ישראל הראו שבחודש יוני נטל הציבור משכנתאות חדשות בהיקף של 11.9 מיליארד שקל.

גם הנתונים שמתפרסמים כעת מראים שהשוק עדיין לא עוצר - אבל המגמה בכל זאת היא ירידה: בחודש מאי 2022 נמכרו בישראל 3,788 דירות כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה. הנתונים מצביעים על עלייה של 17.7% לעומת חודש אפריל שקדם לו אז נמכרו 3,218 דירות. בהשוואה לחודש המקביל אשתקד מדובר דווקא בירידה של 19%.

שינוי הכיוון בשוק - החל מחודש אוגוסט, הרבה לפני העלאת מס הרכישה על המשקיעים

בראייה לטווח זמן רחב יותר מדובר אכן עדיין בעלייה כאשר בין יוני 20' למאי 21' נמכרו בישראל 51,249 דירות, ובין יוני21' למאי 22' נמכרו 55,594 דירות – עלייה שנתית של 8.5%. גם בכמות הדירות המבוקשת, הכוללת גם את הדירות שלא נמכרו, נרשם גידול 10.1% מאפריל למאי השנה.

הממשלה תגיד לכם שהמגמה השתנתה רק אחרי העלאת מס הרכישה על המשקיעים בחודש נובמבר-דצמבר (ועוד לפני העלאת הריבית ע"י בנק ישראל), אבל בפועל ניתן לראות בגרף שהמגמה משתנה כבר בחודש אוגוסט. מדובר על קצב ירידה חודשי של 3.3%.

עוד עולה מהנתונים כי מספר הדירות החדשות שלא למכירה שהחלה בנייתן בשלושת החודשים מרץ-מאי 2022 עומד על כ-5,057 דירות, עלייה של 2.6% לעומת שלושת החודשים הקודמים. בחודש מאי 2022 מספר הדירות שלא למכירה עמד על כ- 1,770, עליה של 2.1% בנתוני המגמה לעומת חודש אפריל.

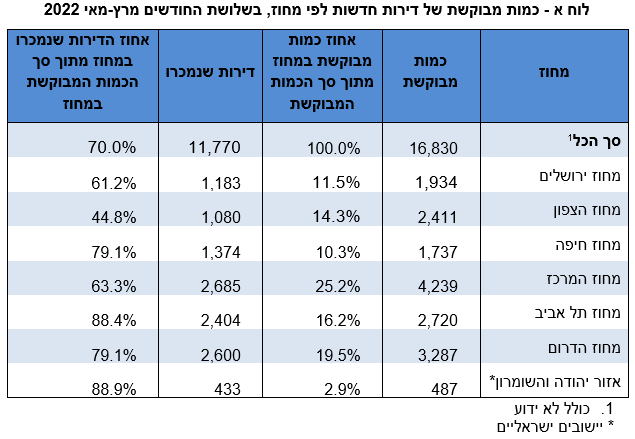

לפי הנתונים, בשלושת החודשים מרץ-מאי 2022, כרבע מסך הכמות המבוקשת של דירות חדשות היו במחוז המרכז (25.2%) לעומת 10.3% במחוז חיפה.

היישובים שבהם נמכרו יותר מ-500 דירות בשלושת החודשים מרץ-מאי 2022 הם: נתניה (664), אשקלון (644), רמת-גן (577), תל אביב- יפו (550) וירושלים (506).

- זכויות בנייה שהפכו לנטל: המשרדים שמעכבים את בניית הדירות

- אושרה תוכנית להתחדשות עירונית בנוף הגליל: 1,018 דירות יחליפו 241 דירות ישנות

בשלושת החודשים מרץ-מאי 2022, 65.2% מסך הדירות שהחלה בנייתן שלא למטרת מכירה היו למטרת שימוש עצמי (בנייה עצמית ו"בנה ביתך"), מתוכן 38.3% היו במחוז הצפון לעומת 4.4% במחוז תל אביב. 7.3% מהדירות נבנות במסגרת קבוצת רכישה כאשר 70.1% מהן במחוז מרכז. 5.7% מהדירות נבנות למטרת השכרה מעל ממחצית מהן במחוזות תל- אביב והמרכז (30.4% ו-22.0% בהתאמה), כרבע מהדירות נבנות במחוז ירושלים (24.5%).

- 4.תסבירו לי 15/07/2022 16:23הגב לתגובה זובנדלן? וברור שיום אח"כ תתברר האמת

- 3.מומו 14/07/2022 14:49הגב לתגובה זוגם נפסקה הילודה ואין יותר תינוקות חדשים בישראל....נו באמת

- סבבה נשמה 15/07/2022 09:41הגב לתגובה זואז יש לך בעיה קשה מאד ושים לב שהיא תתייקר כול חודש

- 2.מעניין 14/07/2022 14:40הגב לתגובה זוהשכרה. משקיעים בונים על רווח ממכירה ולא רוצים בכלל להתעסק עם כאב הראש מול שוכרים, בפרט שחלק לא קטן מהשוכרים מוסת נגד "בעלי הדירות החזירים" בתקשורת לכאורה. עד שבעלי נכסים לא ירגישו בטוחים להשכיר אותם ללא חשש, תלך ותרד כמות הדירות להשכרה והמחירים כמובן יעלו בחדות, ראו הוזהרתם.

- 1.בנצי 14/07/2022 13:38הגב לתגובה זומי שלוקח עכשיו משכנתה זה בד"כ מי שקנה דירה לפני כמה חודשים ועכשיו הגיע רגע התשלום, ולכן אין קשר בין הדברים! הירידה במשכנתאות תהיה בעוד חודשיים שלושה!