אמדוקס בשיא - גם בביצועים וגם במניה; מספקת תחזית חיובית להמשך

אמדוקס אמדוקסשמספקת שירותי בילינג ו-CRM לחברות התקשורת, מדווחת על תוצאות שיא ברבעון שהסתיים ביוני (הרבעון הפיסקלי השלישי בחברה). ההכנסות ברבעון עלו ב-8.8% ל-1.16 מיליארד דולר ובהתעלם מהשפעות שערי החליפין העלייה לעומת רבעון מקביל היתה מעל 10%. האנליסטים ציפו לכ-1.13 מיליארד דולר. הנהלת החברה מדווחת על מומנטום מכירות חזק ושיא בצבר ההזמנות לשניים-עשר החודשים הבאים ל-3.95 מיליארד דולר גידול של 10% בהשוואה לרבעון השלישי אשתקד.

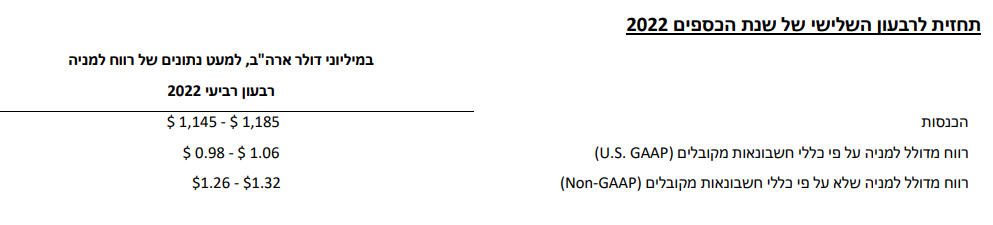

הרווח למניה, שלא על פי כללי חשבונאות מקובלים (non-GAAP), עמד ברבעון על 1.27 דולר, מעל מרכז טווח התחזית של 1.23-1.29 דולר. האנליסטים ציפו ל-1.23 דולר למניה.

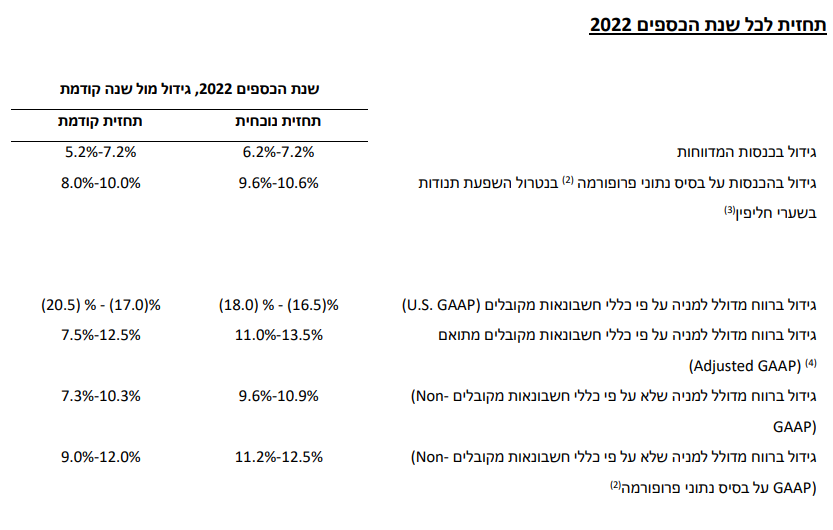

הנהלת החברה סיפקה הערכה שתעמוד במרכז טווח תחזית ההכנסות המדווחות של 6.2%-7.2% לשנת הכספים 2022. אלמלא השפעות מט"ח ההכנסות היו גדלות השנה ב-10%. הרווח (Non-GAAP) צפוי לעלות השנה ב-12% לעומת שנה שעברה. כמו כן, הנהלת החברה סיפקה תחזית לצמיחה של 6% עד 10% בשנים 2023 ו-2024.

תוצאות הרבעון היו בטווח תחזיות האנליסטים, ובהינתן הצבר הגדול והנראות להמשך, המשקיעים מתלהבים - מניית החברה מזנקת בכ-5% אחרי סגירת המסחר בוול סטריט למחיר שיא של כ-90 דולר, המבטא שווי של 11 מיליארד דולר. החברה בהינתן התחזיות קדימה נסחרת במכפיל רווח עתידי של כ-15.

"הביצועים האיתנים שלנו ברבעון השלישי משקפים ביקוש חזק למוצרים ולשירותים של אמדוקס במנועי הצמיחה האסטרטגיים המרכזיים שלנו, בהם מוניטיזציה של 5G, המעבר לענן, מודרניזציה דיגיטלית ואוטומציה של רשתות. מומנטום המכירות שלנו המשיך להיות חזק גם ברבעון זה", אומר על רקע התוצאות שוקי שפר, נשיא ומנכ"ל אמדוקס, "בין הזכיות הבולטות ברבעון חתמנו עסקה רב-שנתית להאצת הטרנספורמציה הדיגיטלית של Vodafone Germany. על מנת להרחיב את היצע השירותים שלנו בתחום הבטחת הענן (Cloud Assurance) ורשת הענן מבוססת SaaS, הכרזנו גם על הרכישה המתוכננת של MYCOM OSI , מהלך צמיחה אסטרטגי שמתבסס על רכישות מוצלחות נוספות שלנו בתחום הרשת והענן".

"אנו מציגים רווחיות עקבית, תוך כדי שאנו מאזנים בין השקעות מואצות במחקר ופיתוח, השפעות שליליות של תנודות בשערי החליפין ושוק עבודה תחרותי, לצד הטמעת פרויקטים ממושמעת והמשך התמקדות במצוינות תפעולית", אמרה תמר רפפורט דגים, סמנכ"לית הכספים בחברה, "בנוסף, רבעון זה כלל שיא נוסף של הכנסות במסגרת חוזי השירותים המנוהלים, בו שיעור חידוש החוזים ההיסטורי הוא קרוב ל-100% בממוצע לאורך הזמן. דוגמה מצוינת לכך היא הארכת השירותים המנוהלים לחמש שנים נוספות שנחתמה לאחרונה עם Cricket Wireless של AT&T, ובה הרחבנו את שיתוף הפעולה על מנת למנף את הטכנולוגיות מבוססות הענן העדכניות ביותר שלנו, כולל ניהול אירועים (Incident Management) והדור הבא של קטלוג דיגיטלי".

אמדוקס תשלם דיבידנד רבעוני של 0.395 דולר (מחיר המניה כאמור נושק ל-90 דולר) כשבמקביל החברה ממשיכה לרכוש מניות של עצמה - ברבעון האחרון רכשה מניות בהיקף של 100 מיליון דולר.

- 3.אמדוקס 06/08/2022 23:14הגב לתגובה זובתור בכיר שהיה בחברה הרבה שנים. זו חברה רעילה. חברה ללא ערכים, דורסת את העובדים והלקוחות גם יחד.

- 2.תמים 04/08/2022 10:59הגב לתגובה זואמדוקס חברה בלוף תוצרת ישראל.

- נילס 07/08/2022 12:39הגב לתגובה זוחברה גרועה מבחינת תרבות ארגונית אל תערבב בין השניים

- לרון 04/08/2022 12:04הגב לתגובה זוולא רק בשם,המשך עם ספאקים.....אם יהיו,או קנאביס,או קריפטו .....

- 1.רוני 04/08/2022 09:16הגב לתגובה זוזו חברה, לא כמו הסטארטאפים ששורפים כסף למשקיעים ובחיים לא יראו שקל בחזרה.