רשות המסים פרסמה את לוח התקרות והניכויים לשנת 2024

עומר בן יאיר. צילום: סם יצחקוב

רשות המיסים פרסמה את "לוח עזר לחישוב מס הכנסה ממשכורת ושכר עבודה לחודש ינואר 2024 ואילך". חלק מהתקרות צמודות למדד, ועודכנו בהתאם לעליית המדד בשיעור של 3.34%.

העדכון כולל גם את מדרגות המס העדכניות על הכנסה מיגיעה אישית ושלא מיגיעה אישית, שווי נקודות הזיכוי ונתונים נוספים המשפיעים על ההכנסה נטו. נזכיר כי על הכנסות גבוהות מ-721,560 שקל בשנה קיים מס נוסף בשיעור של 3% (כלומר סה"כ שיעור מס של 50%).

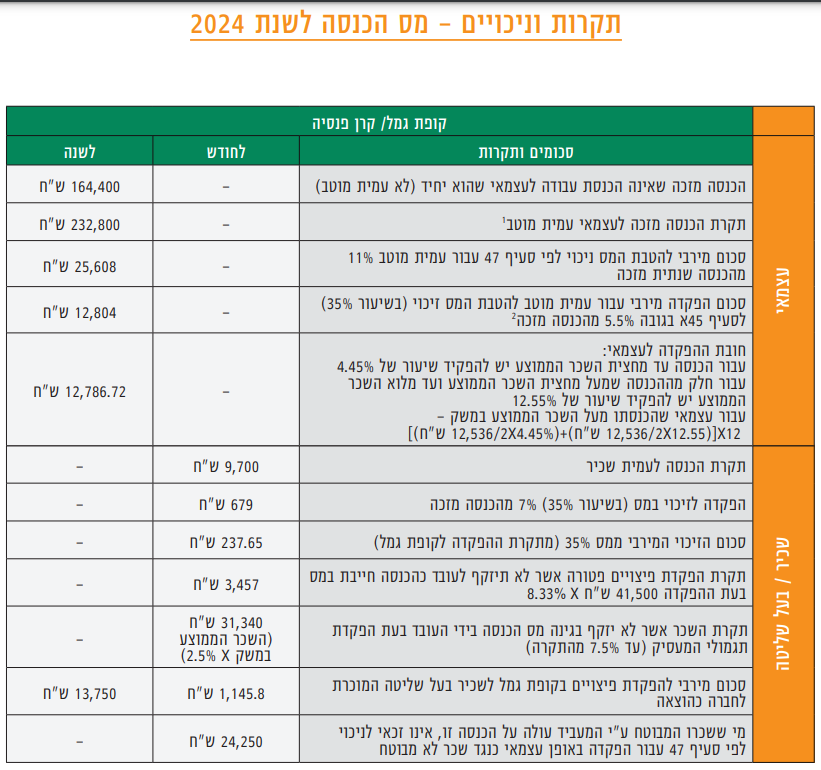

בן יאיר הוסיף: "נתון נוסף שלא מפורסם על ידי הרשות אך חשוב להכיר הינו תקרת ההפקדה השנתית לקופת גמל להשקעה – 79,005.69 שקל, אשר במקור עמד על 70,000 שקל צמוד למדד החל מיולי 2016 (ומתעדכן כל שנה ב-1 בינואר).

נתון משמעותי נוסף שחשוב להכיר הינו השכר הממוצע במשק (שמ"ב) שמחושב על ידי המוסד לביטוח לאומי, ועודכן לשנת 2024 ל-12,536 שקל. השמ"ב עלה בשיעור של 5.6% זאת לאחר שעמד על 11,870 שקל בשנת 2023.

בן יאיר מסביר כי השמ"ב משפיע בין היתר על הבאים:

- ההפקדה החודשית המרבית לקרן פנסיה חדשה מקיפה: 20.5% *2 * 12,536= 5,139.76 שקל.

- תקרת השכר אשר לא ייזקף בגינה מס הכנסה בידי העובד בעת הפקדת תגמולי המעסיק: 31,340 שקל (פעמיים וחצי שמ"ב). סכום ההפקדה החודשית הינו 7.5% מתקרת השכר: 2,350.5 שקל.

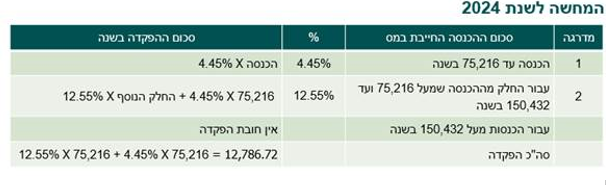

חובת חיסכון פנסיוני לעצמאים

חישוב חובת ההפקדה לעצמאים נעשה על פי השכר הממוצע במשק (במונחים שנתיים), בשתי מדרגות: 4.45% עבור הכנסה של עד מחצית השכר 75,216 שקל בשנה ו-12.55% עבור החלק מההכנסה שמ-75,216 ועד 150,432 שקל בשנה. מעל סכום זה – אין חובת הפקדה.

קרנות השתלמות

בקרנות השתלמות לעצמאים תקרת ההפקדה המוטבת, המקנה פטור ממס במשיכה כדין, גדלה ועומדת על 20,520 שקל (לעומת 19,920 שקל בשנת 2023). כאשר תקרת ההכנסה הקובעת לפיה יוכל העצמאי להפקיד עד 4.5% וליהנות מהוצאה מוכרת גדלה ל-293,397 שקל (לעומת 283,905 שקל בשנת 2023). אצל השכירים לעומת זאת, המשכורת המרבית הקובעת שההפקדה בגינה פטורה ממס נותר ללא שינוי ועומדת על 15,712 שקל.

תיקון 190

עבור החוסכים בקופות הגמל שעומדים בתנאי המשיכה בהתאם לתיקון 190, התקרות העדכניות הרלוונטיות השתנו. סכום הקצבה המזערי הנדרש לצורך היוון כספי קצבה (משיכה בסכום חד פעמי) לחוסכים מעל גיל 60 גדל ועומד על 5,012 שקל (לעומת 4,850 שקל בשנת 2023).- קרנות ההשתלמות - המנצחות והמפסידות ביולי; מה עשתה הקרן שלכם?

- למה הראל ואלטשולר רוצות חברת חיתום - והאם שכחו את המחיר התדמיתי?

סכום ההפקדה המרבי המזכה בהטבת מס בהפקדה בקופה מעמד עצמאי (הסכום שיירשם תחת קצבה מזכה כברירת מחדל): 38,412 שקל (ב-2023 עמד על 37,224 שקל). סכום שיופקד מעבר לכך במהלך שנת המס ירשם תחת הקצבה המוכרת (תשלומים פטורים) אשר משיכתם למי שעומד בתנאי המשיכה תהיה בניכוי מס רווח הון בשיעור של 15% נומינלי בלבד.

מקור: אלטשולר שחם גמל ופנסיה

הערות משפטיות: המידע המפורט לעיל, לרבות הסכומים והשיעורים המפורטים בו, מעודכן לשנת 2024, והוא כפוף להוראות ההסדר התחיקתי, הוראות רשות המיסים, התקנון הרלוונטי ונהלי החברה. המידע הינו חומר מסייע בלבד ואין לראות במידע זה כעובדתי או שלם וממצה. במקרה של סתירה בין הוראות ההסדר התחיקתי ו/או התקנון הרלוונטי לבין המידע המפורט לעיל, תגברנה הוראות הדין ו/או התקנון הרלוונטי, לפי העניין .אין לראות במידע המפורט לעיל תחליף לייעוץ ו/או שיווק פנסיוני אישי ו/או ייעוץ מס המותאם לצרכי הלקוח. רצוי ומומלץ להתייעץ לגבי סכום ההפקדה עם בעל מקצוע מתאים. השימוש במידע המפורט לעיל הוא על אחריותו הבלעדית של המשתמש.