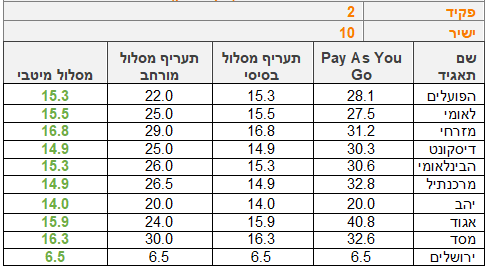

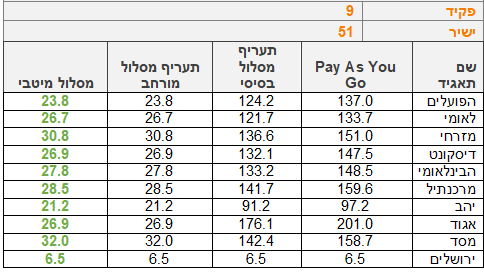

בנק ירושלים מציג את העמלות הנמוכות ביותר עבור משקי הבית והעסקים הקטנים

הפיקוח על הבנקים הודיע היום על רפורמה חדשה בעמלות משקי בית ועסקים קטנים שנועדה לשפר את שיטת הגבייה ולאפשר ללקוחות רבים יותר ליהנות מתעריפי עמלות מוזלים. הפיקוח על הבנקים אמנם לא מתערב בתעריפים עצמם, אך הוא יחייב את הבנקים לתת לכל לקוח את את התעריף הטוב ביותר מבין האפשרויות שמוצעות לו.

בנק ישראל מציג מספר שינויים שמקודמים בתחום העמלות, חלקם נוגעים למשקי הבית וחלקם לעסקים. למשקי הבית הפיקוח על הבנקים מתכוון לעדכן את שיטת החיוב בעמלות עו"ש, עבור עסקים קטנים הבנק מתכנן להרחיב את קבוצת העסקים שהתעריפון המוזל יחול עליהם, ובנוסף הבנק ישנה את ברירת המחדל בצירוף עסק קטן לתעריפון המוזל.

ובכל זאת, נדמה שיש בנק אחד בישראל אליו הרפורמה החדשה איננה רלוונטית והוא בנק ירושלים שכלל אינו גובה עמלות עו"ש (בערוץ ישיר) מלבד 6.5 שקל בחודש לסך הפעולות שנעשו בידי פקיד.

מהנתונים ניתן לראות כי בנק ירושלים זול בפער משמעותי משאר הבנקים המתחרים. הבנק החליט לנקוט בגישה שטרם נראתה בשוק הבנקאות הישראלי - לגבות מחיר גלובלי חודשי (השווה ערך לפעולה אחת) ולא כפי שמתחריו אוהבים לגבות כסף על כל פעולה נפרד. בנק ירושלים מהווה את האלטרנטיבה הכלכלית הזולה ביותר עבור משקי הבית והעסקים הקטנים, שתי אוכלוסיות שבאופן כללי ההתמודדות שלהן עם ההתחייבויות הפיננסיות קשות יותר.

החיסכון שמציע בנק ירושלים ללקוחותיו מגיע בין עשרות שקלים ללקוחות הקטנים יותר ועד מאות שקלים לאלו הגדולים יותר בהשוואה לבנקים הגדולים במשק בהם סך העמלות מגיע למאות שקלים. מדובר כמובן באסטרטגיה של הבנק למשוך אליו את הלקוחות ונראה כי הוא יחסית מצליח בכך. עם זאת צריך לזכור שהבנקים האחרים אינם עיוורים וכי הם מודעים לכך שיש להם חלופות טובות יותר - גם כמו בנק 'פפר' של לאומי (לאנשים פרטיים) - ולכן הם הגמישו בשנים האחרונות את מדיניות קבלת הפטור מעמלות עו"ש ומעניקים כזה לתקופה של שנה. הבנקים כמובן אינם טורחים לעדכן את הלקוחות בתום שנת הפטור ומחדשים את גביית העמלות כל עוד הלקוחות אינם נמצאים עם היד על הדופק ודורשים אותו שוב.

- 3.אורח1 07/11/2022 09:41הגב לתגובה זובאוקטובר ונובמבר פרסם ריביות של ספטמבר שכבר לא רלוונטיות. בנוסף פרסם שיהב נותנים 3.25% ריבית לחסכון ל 3-12 חוד' כשבפועל נותנים 1% גם בקבועה וגם במשתנה

- 2.אחד שהתנסה 07/11/2022 09:10הגב לתגובה זוללא שירות נורמטיבי ללקוחותיו, ללא טיפת רצון לבוא לקראתם. לפחות לגבי שירות חשבונות עו"ש רגילים. לגבי משכנתאות, לא בדקתי, לא היה לי חשק לבדוק גם את זה...

- 1.קלקלן 07/11/2022 07:59הגב לתגובה זוחכו שתצטרכו ממנו הלוואה, פריים 10% חחחחוסכים 7.5 שקל בחודש..הזול עולה ביוקר.