ביטוח סיעודי: הצעירים מבסדים את המבוגרים, אבל לא יהיה מי שיסבסד אותם

ביטוח סיעודי

ביטוח סיעודי ביטוח סיעודי וגם הביטוחים בפנסיה הם פול אחד גדול. כולם משלמים לחשבון מיוחד שממנו יוצאות ההוצאות כאשר אירוע הביטוח מתממש. המשמעות היא שצעירים מסבסדים את המבוגרים. הם משלמים על ביטוח באופן שוטף ולא זקוקים לו, בעוד שמבוגרים זקוקים לו - זה יכול להיות במסגרת הפנסיה בשל אובדן כושר עבודה, מחלה, מוות ועוד, וזה גם בביטוח סיעודי - רוב הנזקקים הסיעודיים הם מבוגרים.

וכך מקבלים שהצעירים מסבסדים את המבוגרים. הצעירים האלו מצפים שכשהם יהיו מבוגרים הצעירים "החדשים" יסבסדו אותם. זה מה שאמור להיות, אבל בינתיים הביטוח הסיעודי קורס, עלויות הביטוח בפנסיה עולות, ונוצר מצב שהצעירים של היום משלמים ביוקר ולא בטוח שיקבלו שירותים כפי שהם חושבים. בביטוח סיעודי זה מאוד בולט. הם מסבסדים והם עומדים לקראת עלייה מאוד דרמטית בסכום הביטוח הסיעודי לצד הורדה של התמיכה.

הסיבה היא שהביטוח הסיעודי לא כלכלי לקופות החולים, יש גירעון גדול שהולך וגדל בשל הצורך של אנשים בביטוח סיעודי. זו פצצה של ממש והיא מחביאה עניין חשוב - הצעירים נדפקים. המבוגרים הסתדרו. אלו שלפני שנה נזקקו לסיעוד קיבלו, אלו שעוד שנה יצטרכו סיעוד לא יקבלו באותם התנאים.

משהו בבסיס של הרעיון של קופה משותפת בעייתי מאוד. ההנחות שעומדות בבסיסו השתנו. מה שהיה לא בהכרח מה שיהיה וזה גם מתרחש בפנסיה.

כך או אחרת, אנשי קופות החולים התריעו מספר פעמים בעבר על המשבר שבפתח. המשבר הזה פוגע כעת בעיקר בקופת חולים כללית שעוד כחודש וחצי לא יהיה לה איך להמשיך לתפעל את הביטוח הסיעודי אלא אם ימצא פתרון.

לפני מספר חודשים אמרה דפנה אריאלה כרמלי, ראש מערך ביטוחי בריאות וכללית מושלם – "כאשר רשות שוק ההון הנחתה את הביטוח שלנו לקלוט את המבוטחים שהיו בפוליסות הקולקטיביות, ידענו שזה יכביד על הקרן שלנו כיוון שיש קבוצה גדולה שהגיל הממוצע שלה יחסית גבוה. הואיל ויש בביטוח סבסוד צולב, הצעירים מסבסדים את המבוגרים. ברגע שהקבוצה הזו נכנסה, זה הכביד על הקרן ולפי הערכות שלנו העלות היא מאות מיליוני ₪.

"אנו תולים תקווה בוועדת הכספים ומקווים שימצא פתרון לביטוח סיעודי. הבעיה הסיעודית אינה כבר ביטוחית, כי רבים כבר תובעים את הביטוח. בשנים האחרונות מס' התביעות עלו וכמעט הכפילו את עצמן, וזה נובע משינויים רגולטורים ובפרשנות.

"אם ימצא מקור תקציבי מהמדינה או פתרון מביטוח לאומי, הוא יועיל לכולם. ואם לא - צריך למצוא פתרון אחר כי אנו עדיין לא יודעים מה יתרחש בינואר 2025. חברות הביטוח הסכימו להאריך את הביטוח, אך זה לא ביטוח ב- 100% כפי שאנו מכירים.

"יש עשרות אחוזים של העלאת פרמיה בקופות חולים מכבי ובכללית. הביטוח יהיה יציב שהפרמיה תתייקר ב- 50% נוספים".

נציג קופת חולים מכבי – רונן דוידוביץ, מנהל מערך שב"ן וביטוח, אמר - "התכלית של כולנו שיהיה ביטוח סיעודי לאזרחים לכל שנות הסיעוד. אצלנו הקרן יציבה מאוד. יש לנו מיליון 600 מאות איש מבוטחים, ו- 60% מחברי הקופה מבוטחים בביטוח סיעודי. מס' התביעות עלה דרמטית בשנים האחרונות. גם במכבי יש סבסוד צולב, והצעירים מממנים את המבוגרים ( 88% מהמבוטחים הם עד גיל 55).

"הצענו במס' דיונים הצעות פרקטיות: לרסן חלק משיעורי ביטוח לאומי שעלו דרמטית. הקשחה מסוימת של התנאים כדי שהמבוטחים הסיעודיים הקשים יקבלו את מה שהם זקוקים לו. למשרדי עו"ד וחברות מיצוי זכויות יש אינטרס גדול להכנס לתחום, יש לבחון איך ניתן לרסן ולבלום.

"כיום חברות הביטוח רק מתפעלות, ולא ברור הצורך בהן. הפתרון עולה מיליארדים רבים, ומישהו צריך לממן. יש כאן בעיה לאומית משמעותית ויש להידרש אליה בשיתוף קופ"ח, כדי לתת מענה לאורך שנים.

מטעם קופת חולים לאומית – עו"ד יעל נבון, מנהלת השב"ן, אמרה: "בכל קופ"ח יש מתווה של עליית פרמיה. הצפי לתשלום לשנת 2030 עבור חודש הוא 400 ₪ בגילאים המבוגרים, ועלות נוספת של 150 ש"ח עבור הביטוח המשלים. מדובר בעלויות שלאדם ממוצע יהיה קשה לשאת. ראוי לציין שהסכומים של הביטוח הסיעודי אינם מגיעים למחצית של עלות עובד סיעודי.

"יש עליה משמעותית בכמות התביעות בכל קופות החולים. יש לעשות חשיבה בנוגע לתביעות הביטוח הלאומי היות והן קלות לאישור. ראוי שינתנו תגמולים למי שבאמת מגיע לו – אדם במצב סיעודי שלא מסוגל לעשות פעולות יומיומיות.

- ביטוח תאונות אישיות פרטי מול נכות מביטוח לאומי: מתי עדיף כל אחד

- ביטוח בריאות ממלכתי 2026: סל השירותים וזכויות המבוטח

"נשאלת השאלה האם הקריטריונים לא הפכו להיות מקלים מדי? המדיניות המקלה גורמת לאנשים לקבל תגמולים גם אם הם לא זכאים להם, או לקבלם חצי שנה לפני הזמן הראוי".

ניאלה אריאלי שטלצר מנהלת מחלקת ביטוחים בקופת חולים מאוחדת אמרה: "לפי השינויים האחרונים שנעשו אנו יכולים להחזיק עד שנת 2025. יחד עם זאת זה לא המצב בשאר הקופות. במשך השנים הקופות נלחמו על אחידות הפוליסה. בפועל אין אחידות ומבוטחים מקבלים תנאים שונים. אנו נהיה ניטרליים בנוגע להחלטה שתקבע ע"י גורמי המדיניות כל עוד תהיה אחידות בין הקופות. יש לחשוב מחוץ לקופסה למציאת פתרון - האם חייב הרעת תנאים או ניתן לחשוב על פתרונות אחרים".

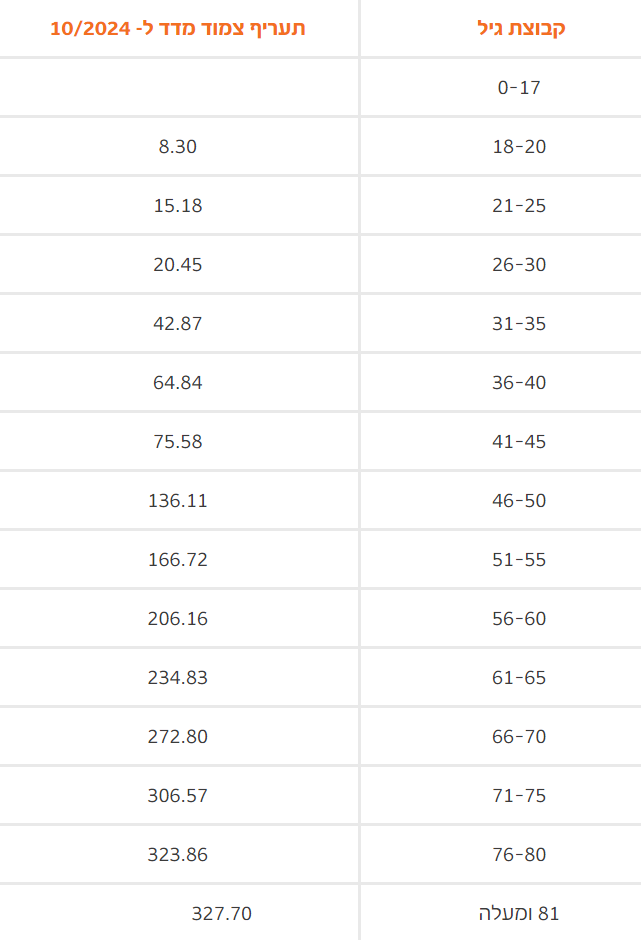

המסקנה מהאמירות של האחראים בתחם בקופות החולים היא עגומה - התשלום על ביטוח סיעודי יעלה באופן דרמטי, השירותים שנקבל ירדו. ההערכות המעודכנות שהתשלום צריך לעלות בקרוב ל-100%, כדי לשמר את השירותים, אחרת נקבל פחות. הנה הסכומים שמשלמים כיום, רגע לפני השינויים:

קופת חולים כללית, הביטוח הסיעודי של הראל:

המחירים של ביטוח לאומי בקופת חולים מאוחדת:

מחירי ביטוח סיעודי בקופת חולים מכבי: