פינרג'י מתקשה להציג הכנסות אך ממשיכה לשרוף מזומנים

חברת האנרגיה הירוקה פינרג'י פינרג'י -2.3% ממשיכה להתקשות להציג הכנסות ובינתיים ההפסד שלה מעמיק. את המחצית הראשונה של השנה היא סיימה עם הפסד של 41 מיליון שקל ותזרים מזומנים שלילי של 27 מיליון שקל. בזמן בקופת המזומנים נותרו 62 מיליון שקל העתיד של פינרג'י לוט בערפל.

לקריאה נוספת:

> מצעד האיוולת - ההנפקות הגרועות ביותר בגל האחרון

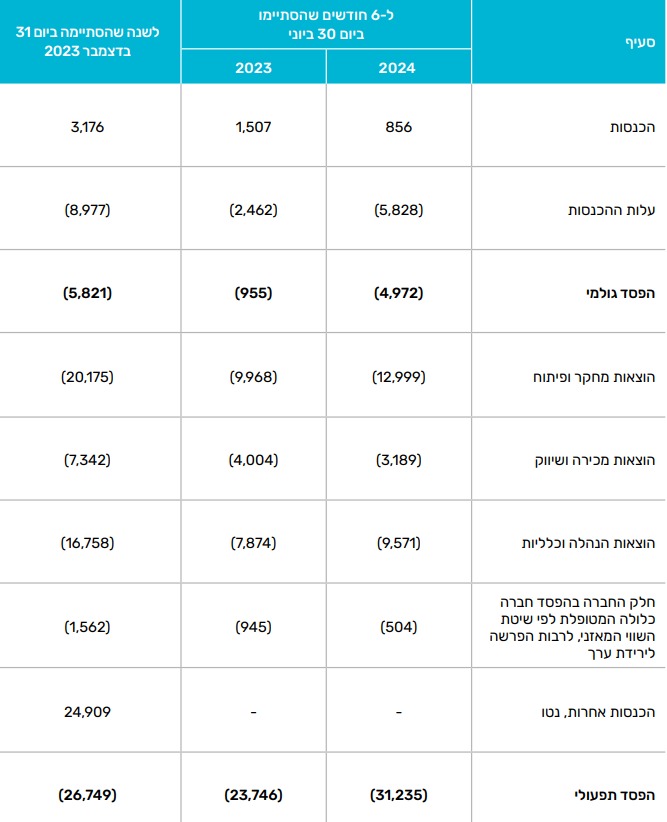

הכנסות החברה במחצית הראשונה של 2024 עמדו על כ-856 אלף שקל, לעומת הכנסות של 1.5 מיליון שקל בתקופה המקבילה אשתקד. השינוי בהכנסות נבע מהכרה מלאה ביתרת הכנסה נדחית בסוף שנת 2023 בשל הליך פירוק JV סין.

מתוך דוחות החברה

בשורה התחתונה רשמה החברה הפסד של 41 מיליון שקל, ביחס להפסד של כ-29.5 מיליון שקל במחצית הראשונה של השנה שעברה.

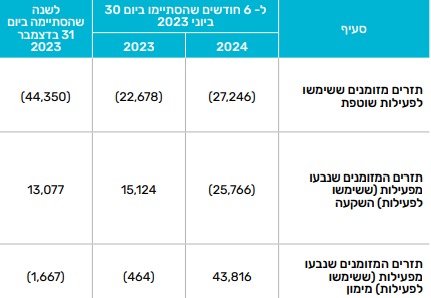

במהלך המחצית הראשונה שרפה החברה סכום של כ-27 מיליון שקל, בזמן שבקופתה נותרו מזומנים ופקדונות בהיקף של כ-63 מיליון שקל. קצב שריפת המזומנים הביא את רואי החשבון להביע חשש מפני המשך התנהלותה של החברה.

מתוך דוחות החברה

ההפסדים הכבדים של החברה נובעים בין היתר מהוצאות מחקר ופיתוח כבדות כיאה לחברה מסוגה. עם זאת, חלק ניכר מההפסד מיוחס להוצאות גדולות על שכר ההנהלה והיועצים של החברה שעמד במחצית הראשונה על כ-9.5 מיליון שקל, לעומת כ-7.8 מיליון שקל ברבעון המקביל אשתקד. לצורך השוואה, הוצאות המו"פ של החברה עמדו על כ-13 מיליון שקל, ואילו הוצאות המכירה והשיווק על כ-3.2 מיליון שקל.

משווי של כמעט מיליארד להערה מרואי החשבון

פינרג'י הוקמה בסוף נובמבר 2009 על ידי אביב ודקל צידון, ופועלת לפיתוח סוללות אלומיניום-אוויר (מתכת המגיבה במגע עם חמצן), לטובת הפקת אנרגיה, ולפיתוח סוללות אבץ-אוויר לטובת אגירת אנרגיה. בשנת 2021 רשמה החברה את מניותיה למסחר בתל אביב כחלק מגל ההנפקות ששטף את הבורסה המקומית לפי שווי של 990 מיליון שקל.

על אף שביצעה שורה של פיילוטים עם חברות מובילות במשק כולל חברת חשמל, פרטנר והוט, התקשתה פינרג'י לתרגם אותם לעסקאות והכנסות של ממש. מה שהביא לנפילה במחיר המניה שירדה בכ-80% מאז ההנפקה ונסחרת כיום לפי שווי של כ-234 מיליון שקל. על רקע הביצועים החלשים, דויד מאייר מנכ"ל החברה החליט לפני מספר חודישם לסיים את כהונתו, ובמקומו מונה עמנואל לוי.

- 3.יורם 31/08/2024 08:27הגב לתגובה זואלוף בלשרוף כספי משקיעים

- 2.דגימי 30/08/2024 08:03הגב לתגובה זוהחברה כבר 20 שנה טוחנת מים ... אם לא עכשיו בבום של אגירת אנרגיה והשקעות באנרגיה מתחדשת לא מצליחה להביא מוצר לעולם כנראה שלעולם גם לא תביא...

- 1.סמירנוף 30/08/2024 01:09הגב לתגובה זומדינת ישראל צריכה גם להחליף ראש ממשלה