המלצת המכירה של קסלמן PWC למניית אדגר

ביטוח ישיר היא חברת האם ששולטת בחברת הנדל"ן המניב אדגר -1.01% , שמחזיקה נדל"ן מניב בישראל, קנדה, פולין, וקצת בבלגיה. בתוך הערכת השווי של ביטוח ישיר ניתן למצוא התייחסות מעניינת של פירמת רואי החשבון קסלמן PWC שנותנת הערכת שווי - שהיא המלצת מכירה בפועל - למניית אדגר.

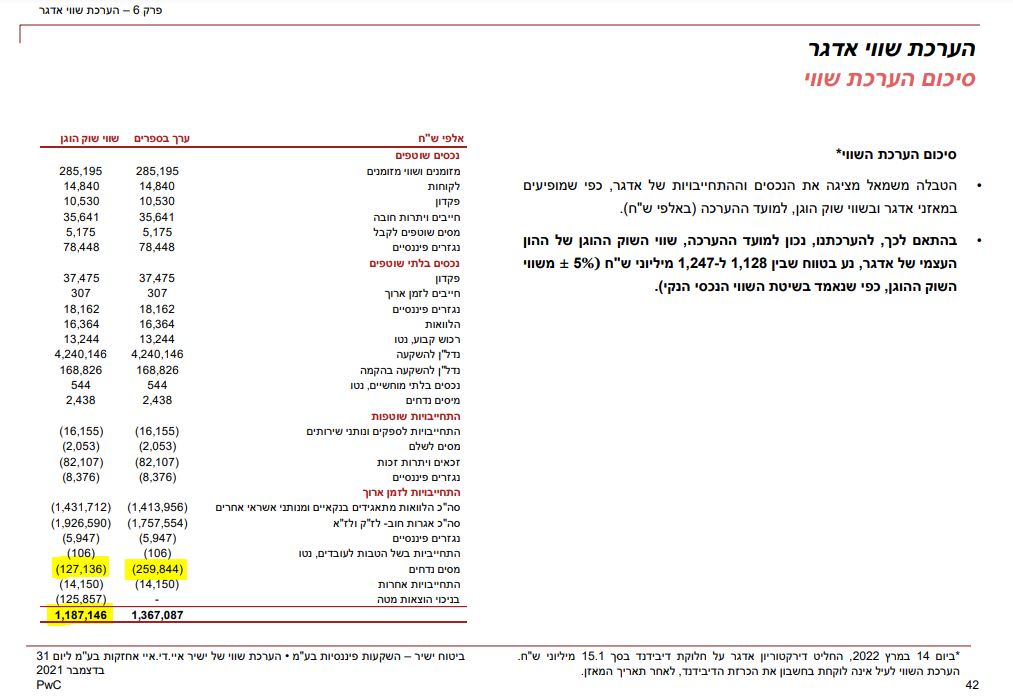

בסך הכל, בפירמה מקבלים את הנתונים של החברה די כפשוטם, ולמעשה רוב המספרים שרשומים בספרים מקובלים על רואי החשבון. למעט נתון אחד משמעותי מאוד, שעושה את ההבדל הגדול: מדובר על "מסים נדחים", כאשר אדגר רושמת בספרים שיש לה מסים נדחים בהיקף של 259.85 מיליון שקל, ואילו בקסלמן מעריכים את השווי של המסים הנדחים בחצי מכך: 127.1 מיליון שקל בלבד. מדוע? בקסלמן מציינים כי מכיוון שמדובר בנכסי מס נדחה בטווח של 5-10 שנים, הרי שכאשר מהוונים את הערך להיום בשיעור היוון של 10% ל-7.5 שנים (מחלקים את השווי היום בריבית המשוערת בחזקת מספר השנים הרלוונטיות) ומקבלים את הערך הנמוך בחצי והפרש של 133 מיליון שקל.

עליית הריבית בעקבות האינפלציה צפויה להוביל להיוון אגרסיבי יותר

אבל האמת היא שפירמת רואי החשבון עושה קצת חיים קלים מדי לאדגר. הערכת השווי לא לוקחת בחשבון את העובדה שהריבית במשק כבר החלה לעלות (כדי להילחם באינפלציה), ובארה"ב מדברים על ריביות של 3% תוך שנה. אם בנק ישראל ילך אחרי ארה"ב הרי שהריבית בפועל תהיה גבוהה יותר - והמשמעות: שווי נמוך יותר למסים הנדחים, ואולי גם לנכסים של החברה עצמם.

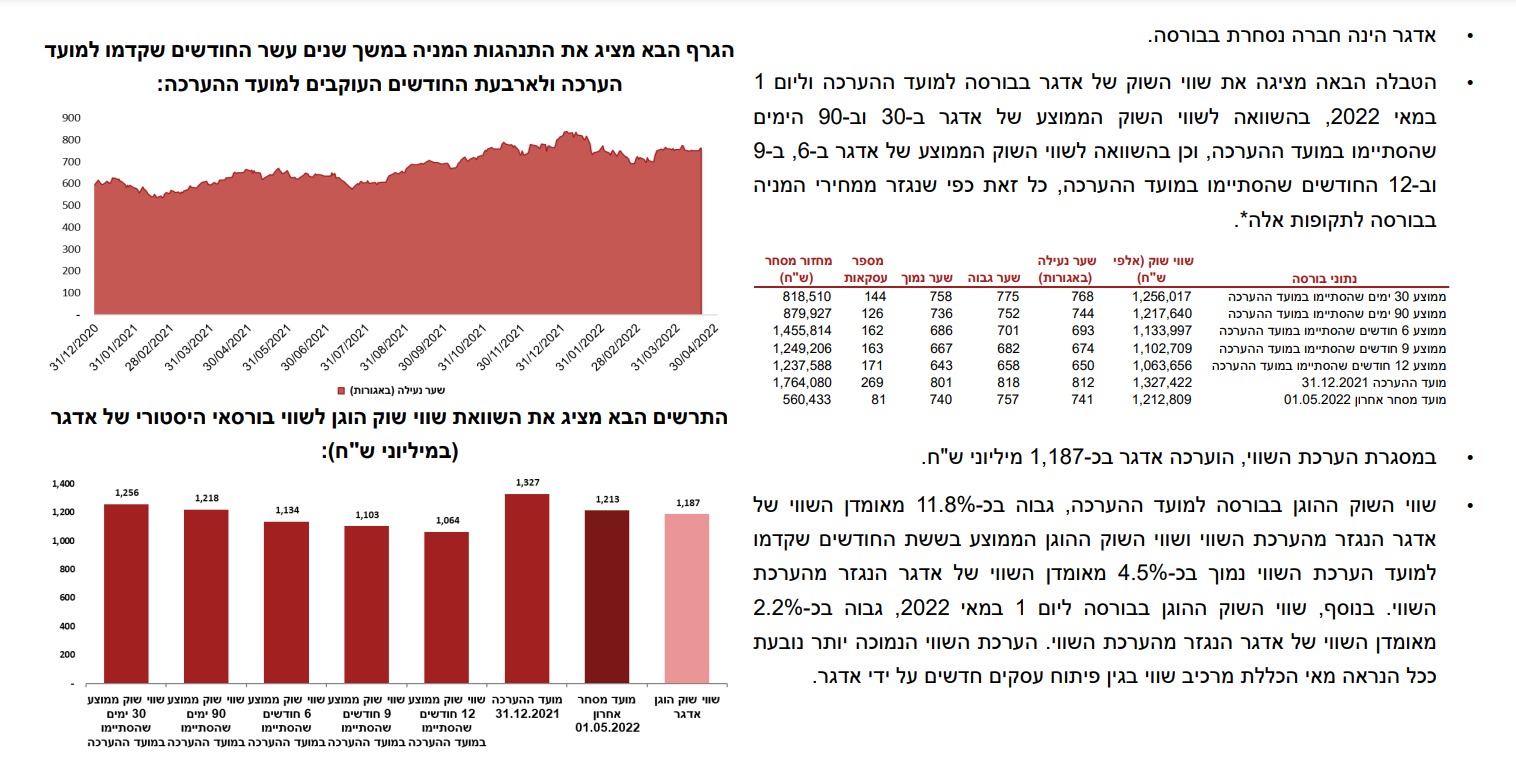

בכל מקרה, גם אם לא לוקחים בחשבון את אותה הורדת שווי, אדגר נסחרת כבר היום בשווי די דומה לשווי שמעריכים בפירמת רואי החשבון (טווח של 1.247-1.128 מיליארד שקל, לעומת שווי של 1.141 מיליארד שקל נכון להבוקר, וממילא אין לדעתם אפסייד במניה. אין לה לאן לעלות - ושוב, מדובר בהמלצת מכירה בפועל.

הנה הערכת השווי:

וזו המסקנה הרשמית של הפירמה. בשפה קצת פחות דיפלומטית זו למעשה המלצת מכירה:

תוצאותיה של אדגר לרבעון הראשון

בכל מקרה, אדגר מפרסמת היום דוחות לרבעון הראשון של 2022 ומציגה עליה של 4.1% ב-NOI ל-62.1 מיליון שקל, לעומת 59.6 מיליון שקל ברבעון המקביל. ה-FFO של החברה עמד על 29 מיליון שקל, עליה של 17.6% לעומת 24.7 מיליון שקל ברבעון המקביל בשנת 2021. ההון העצמי לבעלי המניו עומד על 1.38 מיליארד שקל, ותזרים המזומנים ברבעון עמד על 31.6 מיליון שקל.

תחזית להמשך - החברה שומרת על ההערכה שלה לשנים 2022-2023

ברבעון הנוכחי, החברה שומרת על אותו צפי שנתנה ברבעון הקודם וצופה כי במהלך 2022 יסתכם ה-NOI בטווח של 255-265 מיליון שקל, לעומת 248.5 מיליון בשנת 2021, עליה של 2.5%-6.5%. החברה מעריכה כי ה-FFO יעמוד בטווח של 110-120

מיליון שקל, עליה של בין 2.5%-12% לעומת 107.2 מיליון בשנה הקודמת.

בשנת 2023 צופה החברה כי ה-NOI יהיה בטווח של 265-275 מיליון דולר, וה-FFO יהיה בטווח של 120-130 מיליון דולר.

- 2.nav 27/06/2022 13:35הגב לתגובה זושהחברה שווה גורניישט

- 1.מה זה אומר בעצם (ל"ת)מוטי 20/05/2022 00:41הגב לתגובה זו