שיעור האבטלה בחודש מרץ נותר ללא שינוי ועומד על 3.3%

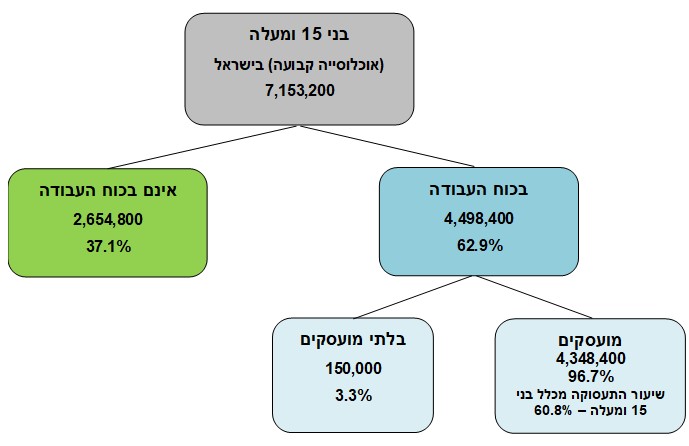

מספר המשתתפים בכוח העבודה (בני 15 ומעלה) הגיע במרץ 2024 ל-4.498 מיליון נפש, מהם 4.348 מיליון מועסקים ו-150 אלף בלתי מועסקים. בקרב המועסקים, 2.225 מיליון היו גברים (2.222 מיליון בחודש הקודם) ו-2.124 מיליון היו נשים (2.100 מיליון בחודש הקודם), כך עולה מנתונים המפרסמת הלשכה המרכזית לסטטיסטיקה (הלמ"ס).

אחוז המשתתפים בכוח העבודה (בני 15 ומעלה) עלה ל-62.9% (62.6% בחודש הקודם). אחוז זה בקרב הגברים עלה ל-66.1% (66.0% בחודש הקודם), ובקרב הנשים אחוז זה עלה ל-59.8% (59.3% בחודש הקודם). אחוז הבלתי מועסקים מכוח העבודה (בני 15 ומעלה) בחודש זה הגיע ל-3.3% (ללא שינוי לעומת החודש הקודם). אחוז הגברים הבלתי מועסקים עלה ל-3.7% (3.6% בחודש הקודם), ואחוז הנשים הבלתי מועסקות הגיע ל-2.9% (ללא שינוי לעומת החודש הקודם).

שיעור התעסוקה (המחושב כאחוז המועסקים מכלל האוכלוסייה) בקרב בני 15 ומעלה עלה ל-60.8% במרץ 2024 (60.5% בחודש הקודם). שיעור התעסוקה בקרב הגברים הגיע ל-63.6% (ללא שינוי לעומת החודש הקודם), ושיעור התעסוקה בקרב הנשים עלה ל-58.1% (57.5% בחודש הקודם).

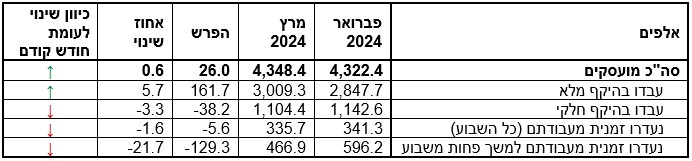

במרץ 2024 נרשמה עליה במספר המועסקים שעבדו בהיקף מלא (35 שעות ויותר) בשבוע הקובע וירידה במספר המועסקים שעבדו בהיקף חלקי (פחות מ-35 שעות) בשבוע הקובע, בהשוואה לחודש הקודם.

מספרם של המועסקים הנעדרים זמנית מעבודתם (כל השבוע) ירד בהשוואה לחודש הקודם. ממוצע שעות העבודה בשבוע למועסק עלה ל-35.0 שעות בחודש מרץ 2024 (34.7 בחודש הקודם). ממוצע שעות עבודה בשבוע לשכיר עלה ל-35.6 שעות (35.1 בחודש הקודם). מספרם של המועסקים שעובדים בהיקף מלא (35 שעות ויותר בשבוע) בדרך כלל ירד ב-0.7% לעומת החודש הקודם, מספרם של המועסקים שעובדים בהיקף חלקי (פחות מ-35 שעות בשבוע) בדרך כלל עלה ב-4.5% לעומת החודש הקודם.

אחוז המועסקים שעובדים בהיקף מלא בדרך כלל מכלל המועסקים ירד ל-77.1% (78.0% בחודש הקודם). אחוז המועסקים שעובדים בהיקף מלא בדרך כלל מכלל המועסקים בקרב הגברים ירד ל-86.0% (86.3% בחודש הקודם), ובקרב הנשים אחוז זה ירד ל-67.9% (69.3% בחודש הקודם).

באיזה מחוז בארץ שיעור התעסוקה הוא הגבוה ביותר ובאיזה שיעור האבטלה הוא הגבוה ביותר?

- הצפי היה תוספת של 83 אלף משרות, בפועל נמחקו 23 אלף: שוק העבודה האמריקאי מתכווץ

- 83 אלף משרות או 18 אלף בלבד? הדוח שיקבע אם הריבית בארה"ב תעלה

במרץ 2024 שיעור התעסוקה הגבוה ביותר בקרב בני 15 ומעלה היה במחוז המרכז ובמחוז תל אביב - 66.3% בכל אחד מהם (65.9% ו- 65.8% בהתאמה בחודש הקודם). שיעור התעסוקה הנמוך ביותר היה במחוז ירושלים 50.7% (50.4% בחודש הקודם). בחודש מרץ 2024 הייתה עליה בשיעור התעסוקה ברוב המחוזות בהשוואה לחודש הקודם. במחוז הצפון הייתה ירידה בשיעורי התעסוקה.

במרץ 2024 אחוז הבלתי מועסקים הגבוה ביותר בקרב בני 15 ומעלה היה במחוז ירושלים - 5.2% (6.3% בחודש הקודם). האחוז הנמוך ביותר היה במחוז המרכז - 2.8% (ללא שינוי לעומת החודש הקודם). במחוז הצפון, במחוז חיפה ובמחוז תל אביב הייתה עליה באחוז הבלתי מועסקים, כאשר העליה המשמעותית ביותר הייתה במחוז חיפה. הירידה המשמעותית ביותר הייתה במחוז ירושלים.

בני 64-25

אחוז המשתתפים בכוח העבודה בקרב בני 64-25 עלה ל-80.8% במרץ 2024 (80.7% בחודש הקודם). אחוז ההשתתפות בקרב הגברים עלה ל-83.9% (83.5% בחודש הקודם), ובקרב הנשים ירד אחוז זה ל-77.8% (77.9% בחודש הקודם).

אחוז הבלתי מועסקים מכוח העבודה בקרב בני 64-25 עלה ל-3.1% (3.0% בחודש הקודם). בקרב הגברים אחוז הבלתי מועסקים עלה ל-3.4% (3.3% בחודש הקודם), ובקרב הנשים אחוז הבלתי מועסקות הגיע ל-2.7% (ללא שינוי לעומת החודש הקודם).

שיעור התעסוקה בקרב בני 64-25 הגיע ל-78.3% (ללא שינוי לעומת החודש הקודם). שיעור התעסוקה בקרב הגברים עלה ל-81.0% (80.7% בחודש הקודם), ובקרב הנשים שיעור התעסוקה ירד ל-75.7% (75.8% בחודש הקודם).