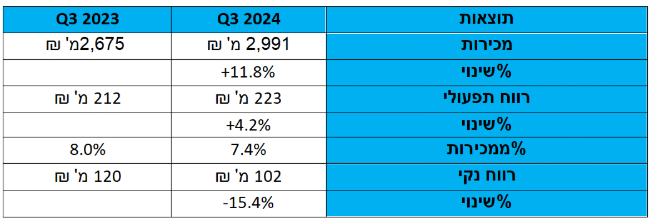

שטראוס: הכנסות של 3 מיליארד שקל ברבעון; הרווח ירד ב-15% ל-102 מ' שקל

קבוצת שטראוס שטראוס 0.36% מפרסמת את הדוחות הכספיים לרבעון השלישי עם עלייה בהכנסות, שהסתכמו לכ-3 מיליארד שקל, עלייה של כ-11.8% בהשוואה לרבעון המקביל אשתקד. הרווח התפעולי הסתכם בכ-223 מיליון שקל, שמהווה כ-7.4% מסך כל המכירות. הרווח הנקי לבעלי המניות של החברה עמד על כ-102 מיליון שקל, ירידה של כ-15.4% מהרבעון המקביל אשתקד.

בסוף השבוע האחרון דיווחה שטראוס על מכירת אחזקותיה בחברות סברה ואובלה תמורת כ-900 מיליון שקל, מהלך שצפוי להניב לה רווח הון של 320 מיליון שקל. סברה ואובלה תירכשנה על ידי פפסיקו.

המכירות של מגזר בריאות ואיכות חיים ברבעון השלישי עמדו על 827 מיליון שקל, עלייה של כ-2.8% מהרבעון המקביל אשתקד, והרווח התפעולי עמד על 120 מיליון שקל, עלייה של כ-19.5%. המכירות של מגזר תענוג והנאה (חטיפים וממתקים) ברבעון השלישי עמדו על 323 מיליון שקל, עלייה של כ-32.6% מהרבעון המקביל אשתקד, והרווח התפעולי עמד על 9 מיליון שקל, עלייה של כ-219.5% בהשוואה להפסד תפעולי ברבעון המקביל אשתקד.

שי באב"ד, מנכ"ל שטראוס; קרדיט: יוסי וייס

מגזר תענוג והנאה (קפה ישראל) מסכם את הרבעון השלישי של השנה עם מכירות של 221 מיליון שקל, עלייה של כ-5.4% מהרבעון המקביל אשתקד, ורווח תפעולי של 29 מיליון שקל, ירידה של כ-6.8% מהרבעון המקביל אשתקד.

שטראוס קפה בינלאומי סיימה את הרבעון השלישי של השנה עם הכנסות של כ-1,259 מיליון שקל, עלייה של כ-17.8% מהרבעון המקביל אשתקד, ורווח תפעולי של 68 מיליון שקל, עלייה של כ-12.6% מהרבעון המקביל אשתקד.

חברת הקפה TRÊS CORAÇÕES בברזיל (במונחי 50%) מסכמת את הרבעון השלישי עם הכנסות של 897 מיליון שקל, עלייה של כ-25.6% מהרבעון המקביל אשתקד, ורווח תפעולי של 48 מיליון שקל, עלייה של כ-61.7% מהרבעון המקביל אשתקד.

פעילות הקפה ברוסיה מסכמת רבעון עם הכנסות של 148 מיליון שקל, עלייה של כ-16.9%, הפעילות באוקראינה מסכמת רבעון עם הכנסות של 40 מיליון שקל, עלייה של כ-3.3%, הפעילות בפולין מסכמת רבעון עם הכנסות של 104 מיליון שקל, עלייה של כ-15.9%, והפעילות ברומניה מסכמת רבעון עם הכנסות של 73 מיליון שקל, עלייה של כ-26.7% מהרבעון המקביל אשתקד.

שטראוס מים מסכמת את הרבעון השלישי עם הכנסות של 224 מיליון שקל, עלייה של כ-1.6% מהרבעון המקביל אשתקד, ורווח תפעולי של 26 מיליון שקל, עלייה של כ-23.3% מהרבעון המקביל אשתקד. פעילות המים בסין (במונחי 100%) מסכמת את הרבעון השלישי עם הכנסות של 213 מיליון שקל, עלייה של כ-6.5%, ורווח נקי של 28 מיליון שקל, עלייה של כ-47.4% מהרבעון המקביל אשתקד.

ההכנסות של חברת סברה (במונחי 50%) ברבעון השלישי עמדו על 114 מיליון שקל, עלייה של כ-6.4%, ורווח תפעולי של 1 מיליון שקל, ירידה של כ-95.7% מהרבעון המקביל אשתקד. ההכנסות של חברת אובלה (במונחי 50%) ברבעון השלישי עמדו על 21 מיליון שקל.

בנוסף לפני כחודש הוטל על שטראוס קנס של 111 מיליון שקל על ידי רשות התחרות בגין פגיעה בשוק המשקאות הצמחיים. לפי הרשות, שטראוס נכנסה להסכם מיזוג בלתי מאושר עם חברת משק ויילר, במסגרתו הוסכם כי ויילר לא תעסוק בתחום המשקאות הצמחיים הטריים, מהלך שנתפס כניסיון לפגוע בתחרות ולהגביל את האפשרות לכניסת מתחרים נוספים לשוק.

“במהלך השבוע האחרון החברה דיווחה על עסקה למכירת אחזקותיה בסברה תמורת כ-900 מיליון שקלים. המהלך מהווה נדבך נוסף במימוש האסטרטגיה של הקבוצה, שמטרתה להתמקד בליבה העסקית, למנף את המשאבים שלנו בצורה הטובה ביותר ולהוביל מהלכים עסקיים משמעותיים עבור שטראוס", מסר נשיא ומנכ"ל הקבוצה, שי באב"ד. "החברה מסכמת רבעון עם צמיחה בכל פעילויות הקבוצה, לצד המשך התמודדות עם מגמת העלייה במחירי חומרי הגלם, שמשפיעה על רווחיות הקבוצה. אני גאה בעובדים המסורים שלנו שהמשיכו לשמור על רציפות עסקית חרף המלחמה והשלכותיה".

מניית שטראוס נסחרת לפי שווי של 7.7 מיליארד שקל כאשר היא ללא שינוי מתחילת השנה ובמינוס 8% מתחילת השנה.

- 5.המשקיע 25/11/2024 22:14הגב לתגובה זויש לי קצת מניות שם ,המניה ירדה בעקבות העליה המטאורית של מחירי הקפה מ 3000 דולר לכ 11000 דולר לטונה ,ואחר כך הקקאו ירד לכ 6000 לערך והמניה פרחה ,ועכשיו הקקאו באזור ה 9000 דולר לטונה והמניה עלתה לאזור ה 7000 למרות עליית מחיר הגלם שזה סימן חיובי כי יש ביקוש למרות שמסתמן סיכון כלשהו וההמשך ??????????????

- 4.לרון 25/11/2024 21:33הגב לתגובה זורק מה,השוק שלנו קטן ונקמן!הבנתם סו"ס למה אוסם עזבה??תמשיכו ככה והם לא ימצאו לנכון להישאר כאן ולדעתי בצדק!

- 3.דוד 25/11/2024 12:32הגב לתגובה זועד סוף מרץ 25

- משקיע 25/11/2024 14:22הגב לתגובה זובהנחת רווחיות של 400 שנתי כבר עכשיו המניה של שטראוס נסחרת לפי מכפיל קרוב ל 20. זה יותר יקר מהמכפיל של חברת הייטק כמו נייס.

- 2.שנה הבאה המניה תגיע ל10000 (ל"ת)כלכלן 25/11/2024 10:59הגב לתגובה זו

- למה? המניה נסחרת כבר עכשיו במכפיל גבוה (ל"ת)משקיע 25/11/2024 14:23הגב לתגובה זו

- 1.רפאל 25/11/2024 09:13הגב לתגובה זושטראוס לטווח ארוך אחלה....