מניית שטראוס נפלה ב-10% - האם זו הזדמנות?

הריקול של מוצרי השוקולד שהתרחב לקטגוריית הממתקים, התביעות שבדרך, הפיצויים וההפסדים הגדולים שיירשמו ברבעון הקרוב ואולי בהמשך, מדאיגים את המשקיעים במניית שטראוס 0.36% . חלקם גם חושש שהעניין הזה יהפוך לבעיה תדמיתית ויגרום לירידה במכירות מגזר הממתקים – זו הסכנה הגדולה באמת. אבל האם היא ריאלית?

משברים מסוג זה נוטים להישכח. הציבור מבין ויודע שאירועים כאלו יכולים להתרחש וכל עוד החברה מטפלת בעניין, הוא סולח. אז כנראה שיהיו בדיקות-חקירות, אבל בהנחה ששטראוס לא התרשלה ולא זלזלה בבריאות הציבור, סביר שנמשיך לזלול מהממתקים שלה. יהיה רבעון קשה, אולי שניים, כל השנה לא תהיה טובה. אבל שטראוס זה לא רק ממתקים.

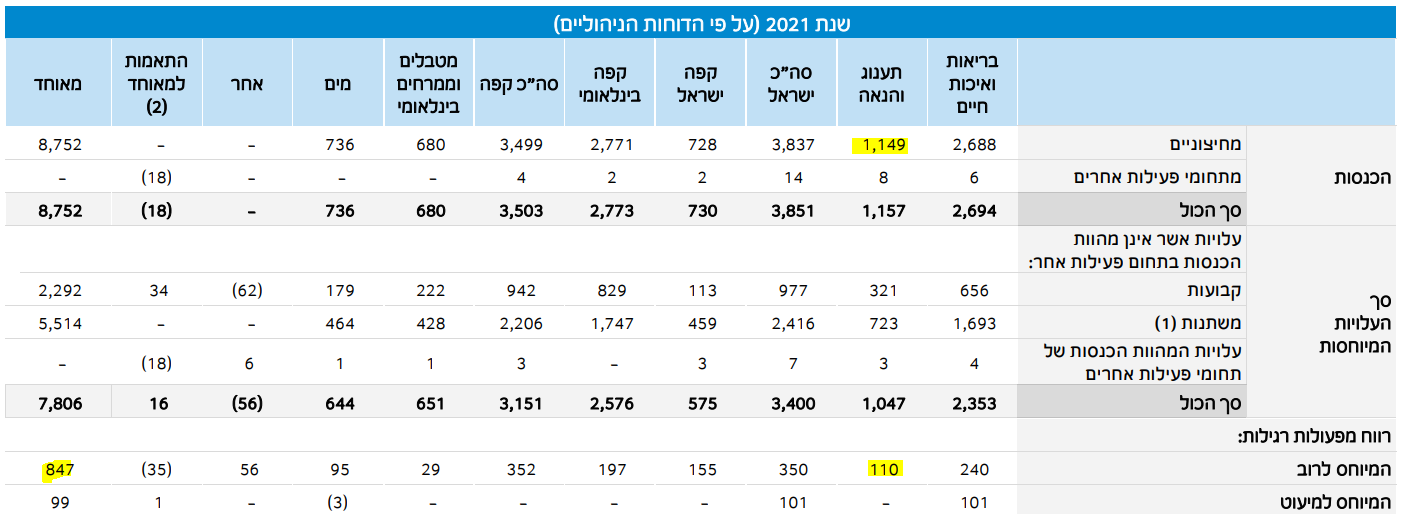

שטראוס היא קונצרן גלובלי שמייצר ומשווק בשפה פשוטה קפה, מוצרי חלב, ממתקים, חומוס, מים ועוד. בשטראוס קוראים לממתקים "מוצרי תענוג והנאה" ואגב לקוטג' ולמוצרי החלב קוראים "מגזר בריאות ואיכות חיים", אבל עזבו שפה, בואו נתרכז במספרים. כל מוצרי התענוג וההנאה נמכרו בשנת 2021 ב-1.15 מיליארד שקל, מתוך 8.75 מיליארד שקל. הרווח מפעילות היווה 110 מיליון מתוך 847 מיליון שקל. לא זניח בכלל, אבל גם לא נתח גדול מדי, בערך שמינית, 12%-13%.

בתרחיש הכי גרוע והכי לא ריאלי, העסק הזה נעלם. כמה זה יפגע ברווחים של שטראוס? בהנחה ששטראוס תחסל את הפעילות לרבות את העלויות שמסביב, זה יפגע בה ב-12%-13% ברווחים ובהתאמה בשווי. השווי של שטראוס לפני הנפילה היה 11.4 מיליארד שקל, וכעת אחרי ירידה של 10% הוא 10.3 מיליארד. במילים אחרות, השוק מתמחר שמחלקת הממתקים-תענוג והנאה, כמעט ונעלמת בעקבות המשבר. זה תרחיש רע, זה תרחיש שאולי לוקח בחשבון חלחול של המשבר לתחומים אחרים, אבל בחישוב קר ובהסתכלות קדימה, זו נראית תגובה מוגזמת.

זה לא אומר שמניית שטראוס מעניינת. זה אומר שמי שחשב שהיא מעניינת לפני שבוע (לפני שהמשבר החל), מקבל אותה כעת בהנחה. רק צריך לקחת בחשבון כמה דברים – בטווח הקצר הכל יכול להיות, כי כשינתחו את החברה בהסתמך על הרווחים החזויים ב-2022 אז כמובן שהיא לא תהיה אטרקטיבית, יש הפסדים כבדים בעקבות המשבר. אבל כשיסתכלו מעבר לפינה, לשנים הבאות, וינסו לחלץ את הרווח המייצג, הרי שהוא לא אמור להיפגע. קחו את כל ההוצאות בגין המשבר ושימו אותן בסל ותקראו להן הוצאות חד פעמיות. הן לא יחזרו (יותר מדויק – לא אמורות לחזור) בשנים הבאות, ואם ההנחה הזו נכונה, קיבלתם את שטראוס בהנחה של 10%.

כל זה תחת הסתייגות חשובה. וורן באפט אמר לפני עשרות שנים שכאשר מוצאים ג'וק אחד במטבח סביר שיצוצו עוד ג'וקים (לכללי ההשקעה של וורן באפט). הכוונה היא שכאשר מגלים שיש בעיה-תקלה בחברה, מסתבר שלרוב זו לא הבעיה-תקלה האחרונה. רואים את זה באינסוף דוגמאות, אבל יש גם המון מקרים של תקלות חד פעמיות. אז בהנחה שהתקלה בשטראוס היא חד פעמית, הרי למשקיעים שהאמינו עוד קודם במניה, יש כעת הזדמנות. השאלה אם שטראוס היתה אטרקטיבית עוד קודם, היא שאלה קשה – חברה יציבה, בתחום יציב, צומחת בזכות פעילות גלובלית בכ-3%-5% בשנה, נסחרת במכפיל רווח של 18.5. נראית כמו השקעה סולידית יחסית, אבל בתמחור לא נמוך. הגופים המוסדיים די אהבו אותה, במיוחד ילין לפידות. עכשיו הם יכולים לקבל אותה במכפיל של 16.5-17.

- 8.אאא 01/05/2022 15:31הגב לתגובה זוייצור מוצרים מוגמרים זה היה חוסך לחברה המון כסף וכאב ראש וכל הבלגן הגדול הזה

- 7.יוני 01/05/2022 09:10הגב לתגובה זותסמונת המייסד הנעלם

- 6.בן 28/04/2022 13:58הגב לתגובה זותיפול עוד 50%.

- אתה אמוציונאלי מדי. תינשום אחי. לא מחליטים מהבטן (ל"ת)פוקסי 01/05/2022 00:39הגב לתגובה זו

- 5.לירן 28/04/2022 13:36הגב לתגובה זומניית כרמית מלאה במוצרי שוקולד מגבירה את הייצור בימים אלה

- השוקולד של כרמית עם טעם לוואי, בספק אם יהיה לו ביקוש (ל"ת)יובל 01/05/2022 09:09הגב לתגובה זו

- 4.יוסי 28/04/2022 11:24הגב לתגובה זוחברה שיש בה באז שלילי שברור לכולם שימשך בשבועות הקרובים עם עוד תביעות ואולי עוד ריקולים, לא קונים כשמתחיל הבלגאן. מחכים לראות מה מוליד יום ואם רואים שאין החרפה במצב אפשר לקנות. בד"כ חברות במצב כזה יורדות עוד כמה אחוזים עד שהעסק נירגע. ועם כל הכבוד לניתוח שלך על כל כך ששוק הממתקים הוא רק 10-12% מהרווח ולכן גם משווי המניה מי קבע שככה מסתכלים על זה המשקיעים אולי דווקא שם הם רואים צמיחה או רואים פוטנציאל למוצרים חדשים וגידול ברווחיות ובלי המגזר הזה החברה תציג צמיחה נמוכה אז תוריד מכפיל 16.5 למכפיל 12.5. בקיצור הייתי ממתין שבוע-שבועיים לפני שאני נכנס.

- אבי 28/04/2022 14:34הגב לתגובה זושימו לב לכרמית

- שחר 28/04/2022 13:50הגב לתגובה זוואז תרוץ לקנות אותה ב 10000 :-)

- 3.שמחה 28/04/2022 11:13הגב לתגובה זוצריכים תביעת הציבור נגד שטראוס על 200 מליון

- 2.הזדמנות לעצור את החזירות (ל"ת)28/04/2022 10:59הגב לתגובה זו

- 1.מני 1 28/04/2022 10:48הגב לתגובה זוהחברה נכשלה בניהול הסיכונים שלה כל עוד היא לא תחשוב אחרת יש הצדקה לירידות