פתאל: צמיחה של 13% בהכנסות - 1.4 מיליארד שקל

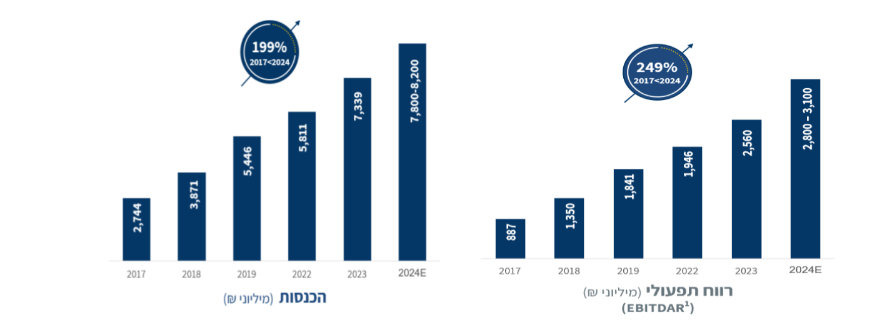

רשת מלונות פתאל פתאל החזקות -3.11% מדווחת על צמיחה של 13% בהכנסות שעמדו על 1.4 מיליארד שקל, לצד צמצום ההפסד הנקי לכ-132 מיליון שקל. החברה מאשררת גם את תחיזיותיה השנתיות וצופה לסיים את 2024, עם הכנסות של 8 מיליארד שקל, ו-EBITDAR של כ-3 מיליארד שקל

הכנסות החברה ברבעון הראשון עמדו על כ-1.4 מיליארד שקל עליה של כ-13% ביחס לכ-1.24 מיליארד שקל ברבעון המקביל אשתקד. העלייה בהכנסות נובעת בין היתר מפתיחת בתי מלון חדשים, עלייה באחוזי התפוסה, עלייה במחיר הממוצע לחדר ועלייה בשערי החליפין.

בשורה התחתונה דיווחה החברה על הפסד מתואם (בנטרול תקן IFRS16) של כ-132 מיליון שקל, בהשוואה להפסד של כ-161.6 מיליון ברבעון הראשון בשנת 2023.

הרווח לפני שכירות, פחת והוצאות אחרות (EBITDAR) עמד על כ-399 מיליון שקל, עליה של כ-35% בהשוואה לכ-294.4 מיליון שקל בתקופה המקבילה אשתקד.

עם פרסום הדוחות, החברה מאשררת את תחזיותיה לשנת 2024, אותה היא צופה לסיים עם הכנסות של 7.8-8.2 מיליארד שקל, צמיחה של בין - 11%-6% ביחס לבשנת 2023. ה- EBITDAR צפוי לנוע בין 2.8-3.1 מיליארד שקל, עלייה של כ-!-%9 לעומת אשתקד. כמו כן, החברה צופה כי עד סוף שנת 2027 היא תפתח 43 בתי מלון נוספים (על פי עסקאות החתומות כיום), שצפויים להניב לחברה EBITDA שנתית בהיקף של כ-400 מיליון שקל.

שחר עקה, דירקטור וסמנכ"ל הכספים: "אנו ממשיכים להציג צמיחה ומסכמים את הרבעון הראשון של שנת 2024 עם עלייה בכל הפרמטרים, על אף שידוע שהרבעון הראשון הוא הרבעון החלש ביותר בענף התיירות. כמו כן היחסים הפיננסים של החברה ממשיכים להשתפר: ההון העצמי של החברה (לפני השפעת IFRS 16) עומד על 4.64 מיליארד שקל ומהווה כ-34% ממאזן החברה. גם יחס חוב ל- EBITDA השתפר וירד מתחילת הקורונה לכ- 4.81 נכון לתום הרבעון.