סגירה מעורבת: ת"א 90 עלה 0.4%; אופקו נפלה 9% וסקופ קפצה 15%

המסחר בבורסה בת"א ננעל במגמה מעורבת, לאחר הירידות בסוף השבוע בוול סטריט. המניות הדואליות חזרו עם פער אפסי יחסית.

תחזית התשואות בגמל בחודש יולי: 0.2% בממוצע בלבד; מי שחשוף לסין נפגע. טווח התשואות ינוע בין מינוס 0.4% לתשואה חיובית של 0.6%, כך לפי ההערכות של מיטב דש. באפיק המנייתי התשואה הממוצעת תהיה שלילית בשיעור של 0.3%. עליות שוקי המניות והאג"ח הממשלתי והקונצרני בארץ תמכו בתשואות במהלך החודש (לכתבה המלאה).

אופקו -0.47% ירדה ב-11% בפתיחה אחרי שפרסמה דוחות ושוב חוזר העיקרון - קנה בשמועות (או בחלום) מכור בידיעה (או בדוחות). אופקו הפכה עם פרוץ הקורונה למניית חלום בשל הפעילות בתחום הבדיקות לקורונה. לאופקו יש שתי פעילויות - הראשונה והמסורתית - פיתוח של תרופות ( לרבות פיתוח תחליף להורמון גדילה) והשנייה - מעבדות ברחבי ארה"ב. אז המניה זינקה פי 4 ובהדרגה מסתבר שמעבדות לקורונה זה לא ביג דיל. זה אומנם כסף גדול אבל רק במחזורים. בשורה התחתונה זה נאדה.

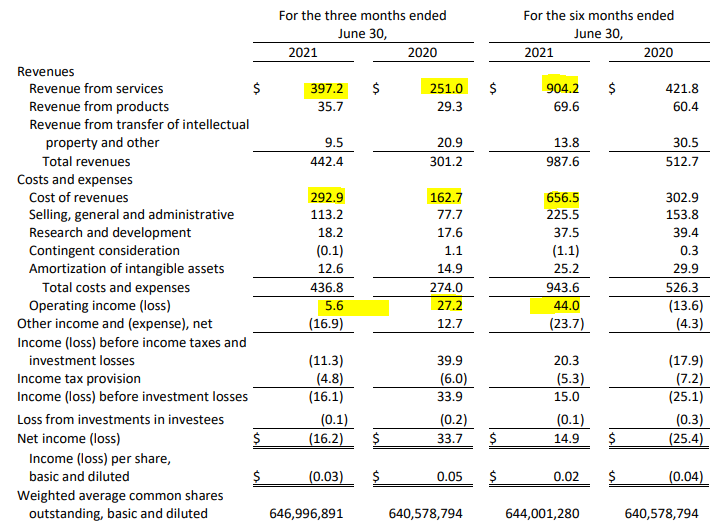

הנה התוצאות של אופקו:

במבט ראשון התוצאות אולי נראות טובות, אבל זה לא כך. ראשית - ההכנסות ברבעון אומנם עלו לעומת רבעון מקביל, אבל יותר חשוב לבחון לעומת הרבעון הראשון. שם יש ירידה. במחצית הראשונה ההכנסות הסתכמו ב-904 מיליון וברבעון השני ב-397 מיליון דולר. זה אומר שברבעון הראשון הם הסתכמו במעל 500 מיליון. לא טוב.

חוץ מזה - ההכנסות מתרופות לא מתרוממות (ושוב מדובר בעיקר בחברת פיתוח תרופות) ואם תחשבו את הרווח הגולמי תקבלו ששיעור הרווח בירידה. אבל נרוץ לשורה התפעולית - הרווח התפעולי ברבעון השני הסתכם ב-5.6 מיליון דולר, אבל במחצית כולה הסתכם הרווח ב-44 מיליון דולר. כלומר, ברבעון השני הרווח התפעולי התכווץ בעשרות אחוזים. גם ביחס לרבעון המקביל זו ירידה דרמטית ברווח התפעולי. טוב, אלו דוחות חלשים. המניה התממשה בוול סטריט וזה מגיע הבוקר לתל אביב.

מדד ת"א 35

מדד ת"א 90

דולר רציף

BITCOIN -4.63%

במבט ראשון התוצאות אולי נראות טובות, אבל זה לא כך. ראשית - ההכנסות ברבעון אומנם עלו לעומת רבעון מקביל, אבל יותר חשוב לבחון לעומת הרבעון הראשון. שם יש ירידה. במחצית הראשונה ההכנסות הסתכמו ב-904 מיליון וברבעון השני ב-397 מיליון דולר. זה אומר שברבעון הראשון הם הסתכמו במעל 500 מיליון. לא טוב.

חוץ מזה - ההכנסות מתרופות לא מתרוממות (ושוב מדובר בעיקר בחברת פיתוח תרופות) ואם תחשבו את הרווח הגולמי תקבלו ששיעור הרווח בירידה. אבל נרוץ לשורה התפעולית - הרווח התפעולי ברבעון השני הסתכם ב-5.6 מיליון דולר, אבל במחצית כולה הסתכם הרווח ב-44 מיליון דולר. כלומר, ברבעון השני הרווח התפעולי התכווץ בעשרות אחוזים. גם ביחס לרבעון המקביל זו ירידה דרמטית ברווח התפעולי. טוב, אלו דוחות חלשים. המניה התממשה בוול סטריט וזה מגיע הבוקר לתל אביב.

מדד ת"א 35

מדד ת"א 90

דולר רציף

BITCOIN -4.63%

מניות בולטות בת"א 125: -1.31%

- 14.נאום ההספד על אופקו 01/08/2021 15:34הגב לתגובה זווירוס מדבק חדש. יצטרכו הרבה בדיקות ואם יהיו זולות יבדקו לעיתים תכופות אז אופקו לא הולכת להיעלם

- 13.אבא, למה המלצת פוטים אתמול? היום גם טיסת חלל (ל"ת)אבא של שחקן מעוף 01/08/2021 12:21הגב לתגובה זו

- 12.לא רוצים פה ירידות (ל"ת)אבא של שחקן מעוף 01/08/2021 12:07הגב לתגובה זו

- 11.אופקו 01/08/2021 10:28הגב לתגובה זועוד יומיים אופקו תתקן את הירידה בוודאות

- 10.גיא 01/08/2021 10:15הגב לתגובה זועולה עולה.. המנייה עולה לאט לאט אך בשיעורים בטוחים ומבטיחים.. מי יודע... אולי לקראת עיסקת מכירה רצינית ו/או הצעת רכש.. ימים יגידו. בינתיים המנייה בתיקון כלפי מעלה גם אם בשיעורים לא גדולים במיוחד. בהצלחה לכולם..

- גיא 01/08/2021 12:37הגב לתגובה זולפי איך שהמנייה עולה היום (בשיעור גבוה יחסית), זה נראה כי עומד לקרות משהו מהותי/דרמטי.. זה היום ה-4 שהמנייה עולה ברציפות..

- 9.ניתוח טוב על אופקו (ל"ת)עידו 01/08/2021 09:41הגב לתגובה זו

- לא הבנתי כלום המניה בפשיטת רגל או יש פרחים בקנה (ל"ת)מה הניתוח 01/08/2021 10:42הגב לתגובה זו

- 8.כיל 31/07/2021 23:35הגב לתגובה זובגלל הקורונה בגלל מחירי הסחורות ובגלל סין שם יפסיקו לאכול נחשים ושרצים למיניהם ויעברו לחקלאות יצרכו הרבה אשלג מישראל . הודו וסין יקנו אשלג בישראל למרות פוטאש בירדן שם יותר זול

- 7.למה אין הסבר להתרסקות . (ל"ת)אופקו 31/07/2021 23:30הגב לתגובה זו

- 6.יום א' עליות מתונות כל כ 0.5% במעוף . (ל"ת)זכרוני 31/07/2021 21:50הגב לתגובה זו

- 5.יום ראשון עליות חדות שלא נראו אפילו ב-19.8.1987 (ל"ת)צרנוחה 31/07/2021 20:36הגב לתגובה זו

- 4.טבע נמצאת במחיר סופר נמוך ומהווה הזדמנות כניסה , המחיר הזה לא יחזור על עצמו (ל"ת)אנונימי 31/07/2021 19:23הגב לתגובה זו

- יעקב 01/08/2021 09:47הגב לתגובה זווגם כנראה שיגיעו להסכם משפטי טוב לגבי הקנס לתרופות נגדני הכאבים

- 3.רוי 31/07/2021 18:13הגב לתגובה זומחר ??

- 2.אופקו 31/07/2021 17:56הגב לתגובה זולא היתה מניה שלא בחשו והורידו 20% מה קרה אופקו עברה לפשיטת רגל כי נגמרה הקורונה

- 1.לא משתנה כלום תמיד ירידות (ל"ת)טבע ואופקו 31/07/2021 17:21הגב לתגובה זו