פרשת דרכים: מטא מבקשת מהמשקיעים להיאזר בסבלנות; לא בטוח שהם מסוגלים

ענקית הטכנולוגיה מטא META PLATFORMS נהנתה מצמיחה של כ-150% במחיר מנייתה מתחילת השנה, הודות לצעדי הייעול המשמעותיים והאימוץ המוצלח של טכנולוגיות בינה מלאכותית. אלא שאתמול התברר למשקיעים ששני המהלכים לא תמיד הולכים יד ביד ואף עשויים להתנגש. זאת היות ופיתוח פלטפורמות בינה מלאכותית דורש משאבים משמעותיים אשר בחלקם לא מתורגמים להכנסות בטווח הקצר ואף הבינוני.

אמש לאחר נעילת יום המסחר בוול סטריט פרסמה מטא את תוצאותיה לרבעון הראשון של 2024. בהן הציגה הכנסות של 36.46 מיליארד דולר, לצד רווח מתואם של 4.71 דולר למניה. נתונים גבוהים מהצפי המוקדם בוול סטריט, להכנסות של 36.1 מיליארד דולר, לצד רווח של 4.3 דולר למניה. עם זאת, תחזיות החברה לרבעון הקרוב (Q2) אכזבו את האנליסטים והמשקיעים, אשר ציפו לחזות בהכנסות גבוהות יותר מהטווח אותו צופה החברה (36.5 ל-39 מיליארד דולר). בעקבות התחזיות המאכזבות המשקיעים שלחו את המנייה לירידות של עד 15% במסגרת המסחר המאוחר. כעת מניית מטא צונחת ב-13% במסחר המוקדם בניו יורק (לעומת שער הנעילה שלה אתמול).

אחת הסיבות לתחזית המאכזבת היא שבמקביל לצעדי ההתייעלות שעוברת החברה, היא נדרשת לבצע השקעות חסרות תקדים בבינה מלאכותית. אלא שבניגוד להשקעות אחרות, בחברה סבורים שיקח לה זמן ארוך להתחיל להכיר בהכנסות משמעותיות כתוצאה מההשקעות שביצעה. "בזמן שאנחנו מגדילים את ההשקעה והמשאבים עבור בינה מלאכותית, נמשיך להתמקד בהפעלת שאר החברה ביעילות", הסביר אמש מנכ"ל מטא מארק צוקרברג בשיחת המשקיעים לאחר פרסום הדוחות.

צוקרברג הוסיף והסביר, כי "באופן מציאותי, למרות העברת רבים מהמשאבים הקיימים שלנו להתמקדות בבינה מלאכותית, אנחנו עדיין נגדיל את מעטפת ההשקעות שלנו בצורה משמעותית, לפני שבכלל נציג הכנסות משמעותיות מחלק מהמוצרים החדשים הללו". לדבריו, "מבחינה היסטורית, השקעה בבניה ופיתוח באפליקציות שלנו, התבררה כהשקעה טובה מאוד לטווח ארוך, עבורנו ועבור המשקיעים שנשארו איתנו". הוא גם הדגיש שבניגוד להשקעות אחרות "בניית הבינה המלאכותית" תהיה משימה גדולה יותר, וכנראה ייקח כמה שנים עד שהיא תניב הכנסות משמעותיות.

ההשקעה ב-AI: מפייסבוק עד משקפי המציאות הרבודה

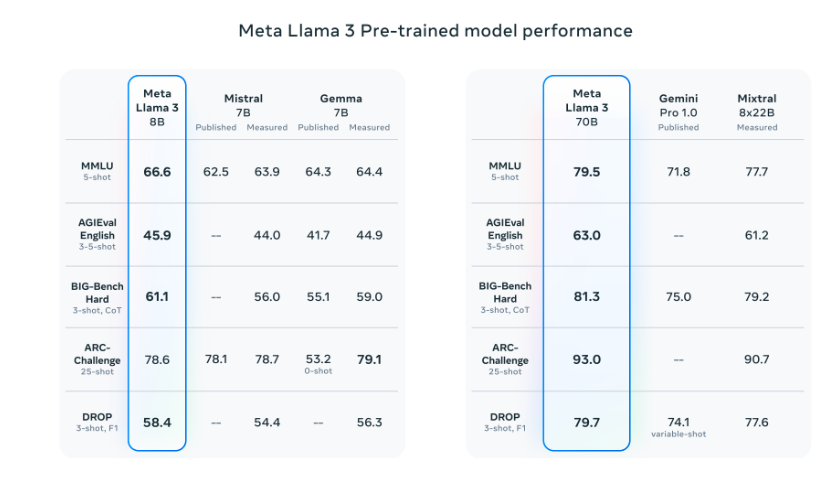

ההשקעה של מטא בבינה מלאכותית בנויה בצורה של שכבות, דבר שמאפשר לה להטמיע את היכולות שפיתחה במוצריה השונים. לבנת הבסיס של פלטפורמות הבינה המלאכותית השונות של מטא, היא LLaMA, מודל שפה גדול שהושק לראשונה על ידי החברה לפני יותר משנה. בשבוע שעבר השיקה החברה את ה-LLaMA 3 הגרסה העדכנית ביותר של מודל השפה, אשר לדבריהם הוא המודל החדשני והמתקדם ביותר בעולם. שני המודלים הראשונים אותם היא השיקה: האחד בגודל 8 מיליארד פרמטרים, והשני בגודל 70 מיליארד פרמטרים זמינים בקוד פתוח, ככה שכל מי שרוצה יכול להריץ אותם.

ביצועי LLaMA 3 ביחס למודלים המתחרים. קרדיט: מטא

ביצועי LLaMA 3 ביחס למודלים המתחרים. קרדיט: מטא

המודל החדש משמש כמנוע של עוזר הבינה המלאכותית של מטא Meta AI, אשר הוטמע לאחרונה בתיבת החיפוש של האפליקציות הפופולאריות אותן מפעילה החברה - אינסטגרם, פייסבוק ו-ווטסאפ. בדומה לצ'אטבוטים הפופולאריים של המתחרות גוגל ומיקרוסופט, ג'מיני וקופיילוט, Meta AI מציע למשתמשים מענה מהיר לשאלות, יצירת תמונות וקבצי GIF, לצד שלל עזרים פונקציונאלים. בשלב זה, הצ'אטבוט זמין באנגלית בלבד ובשורה של מדינות נבחרות, אך לטענת החברה בזמן הקרוב הוא צפוי להתרחב למדינות ושפות נוספות.

Meta AI יוטמע באחד מפרויקטי הדגל של חברת הטכנולוגיה - משקפי המציאות המציאות הרבודה, אותם היא משווקת יחד עם יצרנית המשקפיים ריי-באן (Ray-Ban). עוזר הבינה המלאכותית של מטא, אשר מונע על ידי LLaMA 3, יוכל לענות על שאלות מצד המשתמשים לגבי הדברים עליהם הם מסתכלים במשקפיים או התמונות שהם צילמו בהם. כך למשל, בחברה מציינם שהדבר עשוי לסייע למשתמשים לזהות צמחים או חיות מסוימות, או לחלופין לסייע להם בבישול או בתרגום של כרזה או שלט שניצבים אל מול עיניהם.

מטא מנסה לחזור לעמדת דומיננטיות

שנת 2022 הייתה ככל הנראה השנה הקשה בתולדותיה של חברת הטכנולוגיה שמציינת השנה 20 שנה להיווסדה. במהלכה, איבדה מטא כשני שלישים מערכה, תוך שהיא מציגה תוצאות חלשות, ואף ירידה בהכנסות לראשונה בתולדותיה. זאת בין היתר על רקע צעדים שננקטו על ידי אפל כחלק מניסיונותיה להגן על פרטיות המשתמשים, אשר הביאו לקיטון של 10 מיליארד דולר בהכנסות מפרסומות, סכום השווה ל-8% מהכנסותיה במהלך השנה הקודמת. זאת לצד התחרות הגוברת מצד טיקטוק שהלכה וצברה תאוצה, במקביל ליציבות בכמות המשתמשים בפייסבוק.

אך נדמה שבמהלך השנה החולפת הצליח צוקרברג יחד עם הנהלת החברה, לשים את השנה הקשה מאחור ולהחזיר את האמון של המשקיעים בוול סטריט בחברה. תחילה הודיעה החברה על שורה של צעדי התייעלות שכללו בין היתר סבב פיטורים, שכלל קיצוץ של 10,000 עובדים וסגירה של 5,000 משרות פתוחות. לצד זאת, הודיע צוקרברג כי החברה תגביר את המיקוד שלה בבינה מלאכותית, באמצעות מודל השפה Llama. צעדים אלו מיצבו את החברה כאחת ממניות הטכנולוגיה עם הביצועים הטובים ביותר במהלך 2023, עם עלייה של 150%. מגמה שנמשכה לתוך שנת 2024 בתחילתה הגיעה לשיא כל הזמנים, מרחק נגיעה משווי שוק היסטורי של טריליון דולר.

- 1.עעללללתץ (ל"ת)יוסי 25/04/2024 16:25הגב לתגובה זו