לקראת שבוע המסחר בוול סטריט - האנליסטים מנתחים

וול סטריט תפתח שבוע נוסף על רקע מדד ה-PCE שפורסם בשבוע שעבר וירד מתחת ל-3% לראשונה מאז מרץ 2021. המדד הוא האינדיקטור המועדף לאינפלציה על פני הפד, ולכן למרות הנתונים האחרים המעידים דווקא על חוזקתו של השווקים האמריקניים, כמו האינפלציה, התוצר, ונתוני העבודה, האנליסטים סבורים כי אנו אכן מתקדמים אל עבר הורדת ריבית של הפד במחצית הראשונה של השנה.

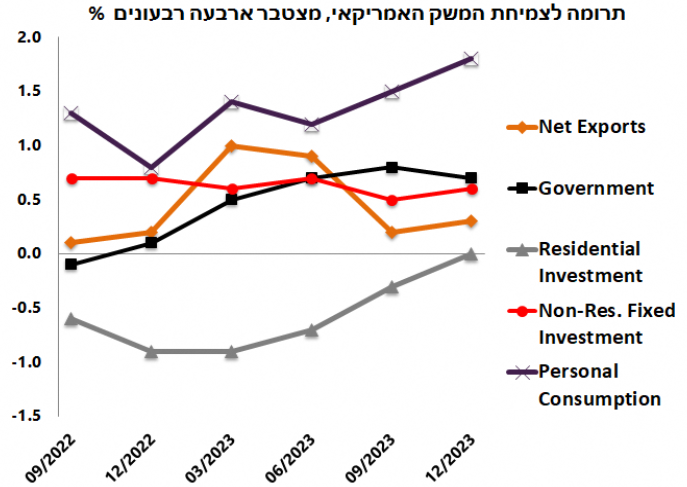

התוצר האמריקאי

התוצר האמריקאי ברבעון הרביעי המשיך להעיד על צמיחת המשק כאשר גדל ב-3.3%, כמעט פי 2 מהצפי שהיה ל-1.7%. אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, מציין את התרומה של הצריכה הפרטי לגידול בתוצר: "במבט ל-4 הרבעונים האחרונים תרומתה לצמיחה של הצריכה הפרטית הלכה וגדלה, למרות הריבית הגבוהה. הגידול המהיר בצריכה הפרטית נובע מהעלייה החזקה בהכנסות הריאליות של משקי הבית שצמחו ברבעון הרביעי ב-4.2% לעומת אשתקד בהשוואה לקצב הממוצע של כ-3.3% בשנים לפני המגפה. אחרי הפוגה שוב האיצה צריכת המוצרים , כאשר צריכת השירותים צומחת בקצב יציב", כותב זבז'ינסקי.

ד"ר גיל מיכאל בפמן, הכלכלן הראשי של בנק לאומי מדגיש את חוזקתו של השוק האמריקאי ביחס למדינות המפותחות האחרות: "הצמיחה בארה"ב משקפת ביצועים טובים בהרבה ממדינות אחרות ב-G7, שבהן התוצר כמעט וקפא תחת ההשפעה של שיעורי ריבית גבוהים יותר", מציין בפמן. "יתרה מכך, "ליבת הצמיחה", קצב הצמיחה של המכירות הסופיות של התוצר המקומי, הואט רק באופן מינורי מ-3.6% ברביע השלישי ל-3.2% ברביע הרביעי".

מדד ה-PCE

"מדד ה- PCE מלמד על ירידת סביבת האינפלציה לצד המשך המומנטום של הכלכלה", כותב בפמן. "נתוני ההכנסות וההוצאות של דצמבר מאשרים כי אינפלציית הליבה של ההוצאה לצריכה פרטית, ה- CORE PCE, הינה בקצב שנתי התואם ליעד האינפלציה של 2% בממוצע. כאינדיקטור מועדף לאינפלציה, מדד זה, אשר משמש להגדרת יעד האינפלציה, עדיף על ה- CPI, לו משקולות קבועים, וזאת חלף ה- PCE, אשר לו משקולות משתנים, בהתאם להרכב השוטף של ההוצאה על צריכה פרטית".

יוני פנינג, אסטרטג עסקאות ראשי בבנק מזרחי טפחות, מתייחס לאופן בו נתוני המדד התקבלו בשווקים: "ראוי לציין שהנתון נתקבל בלא מעט פסימיות בשוק, בייחוד מבחינת התשואות בשוק האג"ח. ואולי שלא בצדק, אינדיקציות קצרות (חודש, שלושה חודשים, חצי שנה) עבור ה-PCE וה-Core PCE נמצאות כולן ביעד הפד או נמוך ממנו", מציין פנינג.

מה יהיה בהחלטת הריבית?

הפד צפוי למסור את החלטת הריבית שלו לחודש ינואר ביום רביעי הקרוב, כאשר ההערכות הן בסבירות גבוהה להשארת הריבית על כנה, בעיקר לאור האינפלציה שהפתיעה ועלתה בדצמבר ל-3.4% מ-3.1% בחודש נובמבר. "בפגישת הפד הצפי הוא שהוא לא יאותת על הורדות ריבית קרובות. לגבי ההחלטה שאחרי כן, החלטת חודש מרץ, נראה שזו תהיה תלויה במידה רבה בנתונים, כמו מדד ה-PCE המועדף על הפד, המצביע על כך כי אינפלציית הליבה ירדה לאחרונה אל מתחת ליעד של 2% במהלך ששת החודשים האחרונים", כותב בפמן.

"ישנם מספר נתונים בעלי השפעה פוטנציאלית רבה על החלטת הריבית בחודש מרץ, אשר יתפרסמו לאחר פגישת הפד ב-31 בינואר. לקראת אמצע חודש פברואר תשומת הלב תעבור לנתוני המדד המחירים לצרכן של חודש ינואר. נראה שמכלול הנתונים עדיין לא יתמוך בצורה מובהקת בהפחתת הריבית כבר בחודש מרץ, אך לאחר מכן, במהלך הרבעון השני של 2024 יחל תהליך הפחתת הריבית", מוסיף בפמן.

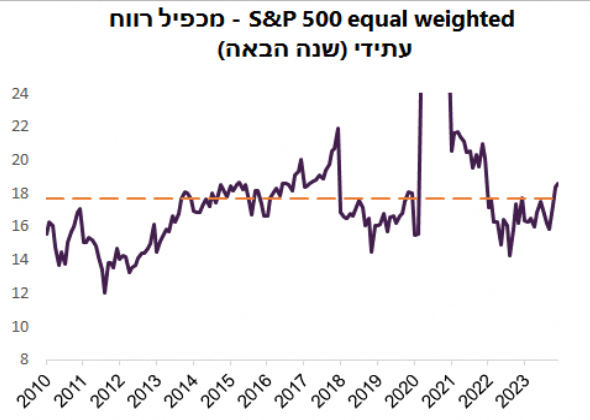

זבז'ינסקי מתייחס למצב הכלכלי המוזר בוא אנו נמצאים, אותו הפד יצטרך לנתח לפני קבלת ההחלטה שלו: "לקראת פגישת ה-FED השבוע מתחדדת התעלומה - איך הריבית הגבוהה לא מצליחה לקרר את הכלכלה? יתכן, שההתקררות בצמיחה עדיין בדרך. אולם, הנתונים יוצרים רושם שהכלכלה דווקא מתחזקת. מהי הריבית הנדרשת אם מתממש התסריט "החלומי" שבו הכלכלה לא נחלשת, אך האינפלציה חוזרת ליעד? משימת הבנק המרכזי מסתבכת עוד יותר כי בנוסף לתעלומה הכלכלית, גם השווקים הפיננסיים מבעבעים. מדד S&P 500 נסחר במכפיל רווח עתידי של כמעט 23 לעומת הממוצע ההיסטורי של כ-18.5. אפילו המכפיל של המדד במשקל שווה גבוה מהממוצע ההיסטורי", כותב זבז'ינסקי.

מי ידווחו השבוע?

אחרי דוחות של ענקיות כמו נטפליקס NETFLIX , טסלה TESLA INC ואינטל INTEL CORPORATION בשבוע שעבר. עונת הדוחות ממשיכה לצבור תאוצה כאשר השבוע ידווחו עוד מספר של חברות ענק.

ביום שני תדווח החברה שהפכה לאחרונה לגדולה בעולם - מיקרוסופט MICROSOFT. באותו יום ידווחו גם חברות גדולות נוספות כמו אלפבת (גוגל) GOOGLE , פייזר PFIZER , ג'נרל מוטורס GENERAL MOTORS , AMD ADVANCED MICRO DEVICES וסטארבאקס STARBUCKS .

ביום שלישי תדווח בואינג BOEING שתופסת את הכותרות בתקופה האחרונה בגלל הדלת שנטלשה ממקומה בטיסת אלסקה אירליינס, במסגרתה קורקע דגם המטוס כמעט בכל העולם. באותו יום ידווחו גם נובו נורדיסק NOVO NORDISK A/S , מאסטרקארד MASTERCARD INCORPORATED וקוואלקום QUALCOMM INC -0.35% .

- דוחות מיקרון והעלאת המחירים של אפל: האם אנחנו בדרך לגל שלישי של אינפלציה?

- מדד ה-PCE האמריקאי עלה ל-4.1% במאי, ליבת האינפלציה עמדה בצפי עם עלייה של 0.3%

ביום חמישי ידווחו 3 חברות ענק, כאשר רוב העיניים כנראה יהיו נשואות לחברה שהייתה הגדולה בעולם עד לא מזמן - אפל APPLE . הסאגה התורנית בחברה היא ההסתבכות המשפטית בנוגע לשעונים החכמים, כאשר אפל נתבעת על כך שהפרה פטנט בכך שהיא כללה מכשיר למדידת לחץ בדם, והעניין כל כך חמור עד שאפל נאלצה להפסיק את מכירת השעון מספר פעמים. באותו יום ידווחו גם מטא META PLATFORMS , אמזון AMAZON והאניוול HONEYWELL INTERNATIONAL . ביום שישי ידווחו אקסון מוביל EXXON MOBIL ושברון CHEVRON CORP .

- 2.רז 28/01/2024 19:58הגב לתגובה זואפשר גם לחזק פוזיציה בזהב.

- 1.הולך להיות זוועה. שוק בועה (ל"ת)יובל 28/01/2024 18:46הגב לתגובה זו

- משקיע חכם 29/01/2024 05:45הגב לתגובה זומה נעשה עד אז?