מסיפור הצלחה למכירת חיסול: הדרך של לוסיד לוול סטריט

בתוך חודשיים שווי ה-SPAC של צ'רצ'יל קפיטל קורפ (סימול:CCIV) נחתך במעל ל-50%. לאחר הערכות על כך שפעילות יצרנית הרכב החשמלי לוסיד (Lucid Motors) תמוזג לתוכו, CCIV זינקה עד לשיא של 57 דולר למניה- אז החלו להגיע צרורות של חדשות רעות לצד ירידה חדה בשווקים. חברת החלום הבאה של וול סטריט הפכה בתוך חודשיים ל-״ילד הרע״ שמחפשים לזרוק לאחר הירידות החדות, המחיר של CCIV מוצדק?

לוסיד מוגדרת כמתחרה משמעותית של טסלה (סימול:TSLA). החברה דיווחה בדצמבר האחרון כי השלימה את המפעל שלה באריזונה, שאמור לייצר בסופו של דבר כ-400 אלף רכבים בשנה. בתחילה, יוכל המפעל לייצר בשנה כ-30,000 רכבים, והיה אמור להתחיל לייצר רכבים ראשונים כבר באביב הקרוב, אך החברה דחתה את תאריך הפתיחה לקיץ. על פי הערכות, ללוסיד הזמנות מוקדמות בשווי של כ-650 מיליון דולר- סדר גודל של 7,500 כלי רכב.

ב-22 למרץ דיווחה לוסיד כי כל דגמי ״Air Dream״ הוזמנו מראש. אלו חדשות טובות, ייתכן שלוסיד לא תצטרך להוריד לרכבי ״החלום״ את תג המחיר הגבוה שעומד על כ-169 אלף דולר לרכב. עם זאת, ההישג מרשים הרבה פחות כאשר לוסיד מציינת שהיא מתכוונת לייצר כ-500 רכבים בלבד, ואלו שהזמינו נדרשו לשלם פיקדון של 7,500 דולר- אותו יקבלו בחזרה במידה והתחרטו.

חברת ה-EV הצעירה מגובה ע״י קרן העושר הסעודית. על פי דיווחים, נכון ל-22 בינואר ההשקעה של ערב הסעודית בלוסיד מוערכת בכ-1.3 מיליארד דולר, ואמורה לספק ליצרנית הרכבים מספיק מזומנים להמשך צמיחה. הקרן הסעודית ידועה בהשקעותיה החכמות בטכנולוגיה מתקדמת, והשקעה מאסיבית בלוסיד מאמתת את יכולותיה הטכנולוגיות של החברה.

ב-22 לפברואר, טרם הודיעו החברות על תנאי המיזוג, הספאק נסחר במחיר של כ-57 דולר למניה, המשקף ללוסיד שווי של מעל ל-72 מיליארד דולר, ובשיא החברה הגיע לשווי של מעל 100 מיליארד דולר. למרות הירידות החדות, הערכת השווי עדיין מנופחת. הספאק CCIV הנפיק סה״כ 207 מיליון מניות, וצפוי להחזיק בכ-13% מהחברה הממוזגת- במחיר של כ-22 דולר למניה, השוק מעריך את לוסיד לפי שווי של כ-28 מיליארד דולר.

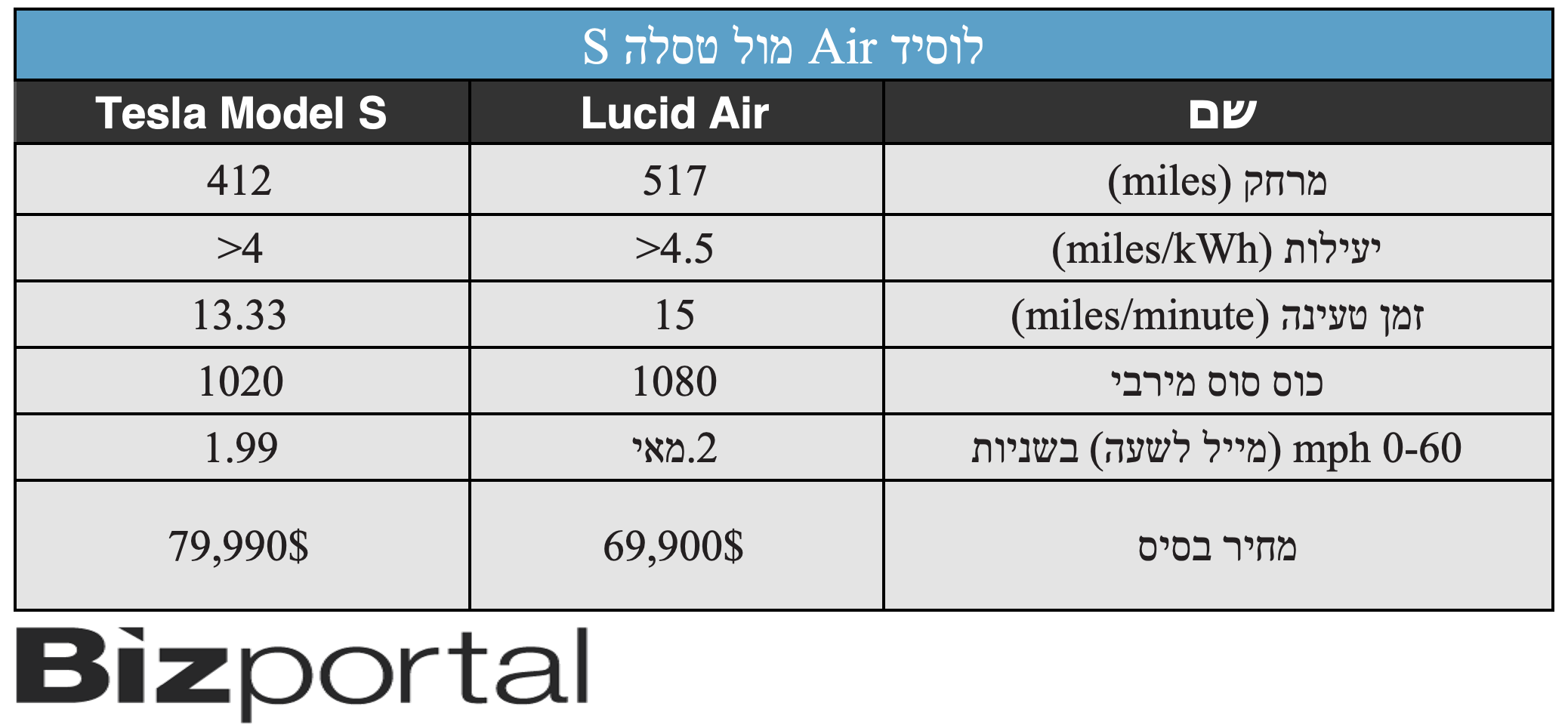

למרות שלחברה צוות ניהול חזק- ביניהם המנכ"ל פיטר רולינסון שהיה עד 2013 מהנדס ראשי של מודל S בטסלה- לוסיד עדיין לא מכרה מכונית אחת. לוסיד אייר מנצחת ב-5 מתוך 6 קטגוריות את דגם S של טסלה: היא נוסעת רחוק יותר ביעילות גדולה יותר, עם טעינה מהירה יותר. ללוסיד יש 403 פטנטים שהוגשו, כאשר 80% מתוכם כבר אושרו.

המפרט נשמע מצוין, אך החברה לא הוכיחה את יכולותיה בייצור ושמירת של רכבים איכותיים. יצוין כי הרכבים שמוכרת לוסיד יקרים בהרבה מאלה של המתחרה בבעלות אילון מאסק – לפחות 70 אלף דולר עבור הדגם הזול, מול מחיר התחלתי של 40 אלף דולר אצל טסלה. לכן ההשוואה היא מול הדגם היוקרתי של טסלה, המתחיל במחיר של כ-80 אלף דולר.

פספסו את ההזדמנות. עד לפני חודש וחצי, שווי של מעל 50 מיליארד דולר עבור חברת EV שעדיין לא מכרה רכב אחד, היה נשמע הגיוני. המשקיעים החלו להבין שלא תהיה עוד טסלה, ושחלום הטריליון דולר לא יכול להישען על מכירת רכבים בלבד. ככל שמצטרפות יותר חברות רכבים חשמליים לחגיגה, המומנטום של מניות ה-EV דועך. עם כל הפוטנציאל שטמון בסקטור, חברות ״החלום״ נסחרו ונסחרות עדיין במכפילים עצומים- לוסיד למשל צפויה לייצר בשנת 2025 תזרים מזומנים חופשי של 321 מיליון דולר, פי 100 על שווי הספאק כיום.

- פימי התפשרה על השווי: רפא תונפק לפי 1.65 מיליארד שקל

- בסט בדרך להנפקה: צבר של 5.3 מיליארד שקל מול שחיקה ברווחיות

ואם לא הספיק תיקון בשווקים, במיוחד בסקטור ה-EV, ואכזבה מהסכם המיזוג- הגיע ה-SEC והוסיף שמן למדורה. בתחילת החודש הרשות לניירות ערך בארה"ב (SEC) הוציאה הודעה חריגה, שבה קראה למשקיעים שלא להשקיע בשלדים הציבוריים הידועים כספאק, או חברות צ'ק פתוח, רק בגלל שידועים מושקעים בהם. כבר אז הודיעו בכירים ב-SEC כי הם בוחנים את תעשיית המיזוג ההפוך, שמאפשר לחברות פרטיות להיכנס לבורסה בניו יורק בדלת האחורית, במקום לעבור את ההליך הארוך, המתיש והיקר של הנפקה ראשונית קלאסית. (לכתבה המלאה)

- 7.אכן ספאקים נחתכו בלמעלה מ50% כמו DESKTOP METAL (ל"ת)אשר 31/03/2021 07:43הגב לתגובה זו

- 6.תום 30/03/2021 15:36הגב לתגובה זוCciv תשלוט ב16.1% מלוסיד

- 5.אז מה השער ההגיוני למניה? (ל"ת)איל 30/03/2021 12:37הגב לתגובה זו

- 4.אבי 30/03/2021 08:14הגב לתגובה זומותג אמריקאי עם צוות של יוצאי חברות מובילות כמו איביי, אמזון, אפל, פורש,טסלה,מאזדה וכו'

- 3.חיליק 30/03/2021 00:31הגב לתגובה זואין קטגוריה אחת שבה לוסיד עדיפה על טסלה... לא בטווח, לא בכוח הסוס, לא במהירות ובטח שלא במחיר

- 2.רק מזומן 29/03/2021 23:18הגב לתגובה זויקר ומתקלקל במקרר.אפשר לקרוא לו גם בועה.למרות שגרינברג אולי לא יסכים.

- 1.למה להמציא סתם מספרים מנופחים (ל"ת)אילון 29/03/2021 22:07הגב לתגובה זו