טרמינל X: ההכנסות ברבעון עלו ב-20% ל-109 מיליון שקל; רווח של 4.3 מ' שקל

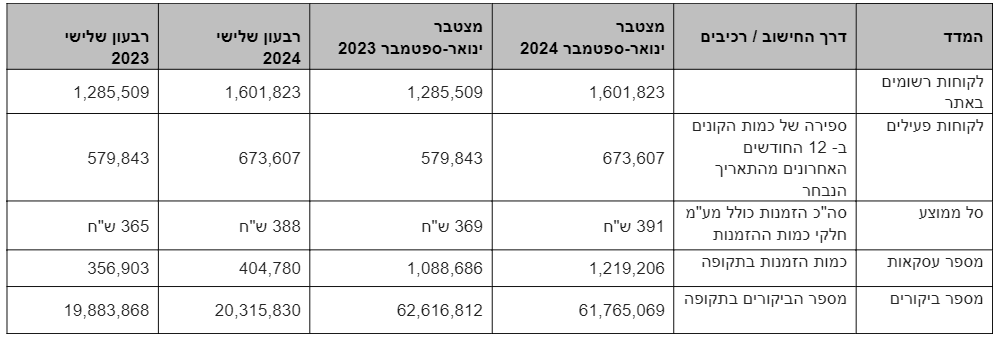

טרמינל X טרמינל איקס -7.12% מדווחת על תוצאותיה לרבעון השלישי. המשך המלחמה שהביא לביטולי הטיסות של החברות הזרות ממשיך להביא לכך שהישראלים מגדילים את הצריכה שלהם בארץ, כפי שמתבטא גם בתוצאות האחרונות של טרמינל X. הכנסות החברה ברבעון הסתכמו בכ-109 מיליון שקל בהשוואה לכ-91 מיליון ₪ ברבעון המקביל אשתקד, גידול של כ-20% אשר לדברי החברה נבע בעיקר מגידול בממוצע עסקה, מספר העסקאות ומספר הלקוחות הפעילים ומתוספת מכירות סטרונגפול אשר אוחדה לראשונה החל לראשונה החל מסוף יולי השנה ותרמה כ-4.3 מיליון שקל להכנסות. הכנסות פעילות טרמינל איקס הסתכמו ברבעון השלישי בכ-95.6 מיליון שקל לעומת כ-84.4 מיליון שקל ברבעון מקביל אשתקד, גידול של כ-13%.

הכנסות פעילות האתרים העצמאיים (סיסטארז וסטרונגפול) הסתכמו ברבעון בכ-13.5 מיליון שקל בהשוואה לכ-6.7 מיליון שקל ברבעון מקביל אשתקד, גידול של כ-99%, שלדברי החברה נובע הן מתוספת הכנסות של סטרונגפול (4.3 מיליון שקל) והן מגידול במספר הביקורים באתרי החברה, מספר העסקאות ומספר הלקוחות הפעילים.

הרווח הגולמי ברבעון הסתכם בכ-49 מיליון שקל (44.8% מהמכירות) בהשוואה לכ-39.5 מיליון ש"ח (43.4% מהמכירות) אשתקד. החברה ציינה כי הגידול ברווח הגולמי נובע הן משיפור ברווח הגולמי בפעילות טרמינל איקס (גידול מכ-35 מיליון שקל לכ-39.6 מיליון שקל) והן משיפור ברווח הגולמי בפעילות אתרים עצמאיים (גידול מכ-4.5 מיליון שקל לכ-9.2 מיליון שקל).

הוצאות מכירה ושיווק הסתכמו ברבעון השלישי של 2024 בכ-39.8 מיליון שקל, בדומה לאשתקד. שיעורן מסך המחזור ירד ל-36.5% בהשוואה לכ-43.2% ברבעון המקביל אשתקד. החברה ציינה כי הירידה בשיעור ההוצאות מסך המחזור נובעת מתהליכי התייעלות שהחברה ממשיכה לבצע.

הרווח התפעולי לפני תשלום מבוסס מניות ברבעון השלישי של 2024 הסתכם בכ-7.5 מיליון שקל (6.8% מהמכירות) בהשוואה להפסד בסך של כ-1 מיליון שקל ברבעון המקביל אשתקד. לדברי החברה שיפור זה נבע הן משיפור ברווחיות פעילות טרמינל איקס (הרווח התפעולי הסתכם בכ-3.9 מיליון שקל בהשוואה להפסד בסך של כ-4.5 מיליון שקל ברבעון מקביל אשתקד) והן משיפור ברווחיות פעילות אתרים עצמאיים (הרווח התפעולי הסתכם בכ-2.5 מיליון שקל לעומת 1.7 מיליון שקל ברבעון מקביל אשתקד. תרומת סטרונגפול הסתכמה בכ-250 אלף שקל)

הרווח התפעולי לאחר תשלום מבוסס מניות הסתכם ברבעון השלישי בכ-6.4 מיליון שקל (5.9% מהמכירות) בהשוואה להפסד בסך של כ-2.7 מיליון שקל. הרווח הנקי ברבעון השלישי של 2024 הסתכם בכ-4.3 מיליון שקל בהשוואה להפסד בסך של כ-1.5 מיליון שקל ברבעון המקביל אשתקד.

תזרים המזומנים שנבע מפעילות שוטפת בתקופת הדו"ח הסתכם בכ-67 מיליון שקל בהשוואה לתזרים בסך של כ-10 מיליון שקל בתקופה המקבילה אשתקד. יתרת המלאי לסוף הרבעון השלישי עמדה על 123.9 מיליון שקל בהשוואה לכ-164.7 מיליון שקל בסוף הרבעון המקביל אשתקד.

"אנו שמחים לדווח היום על תוצאות הרבעון השלישי של 2024, עם זינוק משמעותי בתוצאות ובכלל המדדים", מסר ניר הורוביץ, מנכ"ל טרמינל X. "החברה מציגה במשך שישה רבעונים ברציפות שיפור בכל מדדי הרווח וצמיחה דו ספרתית בהכנסות בהשוואה לתקופה המקבילה, וממשיכה להוביל את שוק האונליין בקטגוריית הלייף סטיל בישראל תוך חיזוק יתרונותיה הייחודיים. בנוסף, אנו ממשיכים לשפר את מבנה העלויות, תוך התרחבות הכוללת בין היתר המשך רכישות של חברות רווחיות וסינרגטיות לפעילותנו, כמו סיסטארז וסטרונגפול".

- פוקס מגדילה את ההחזקה באיתי ברנדס ל-63% תמורת 11.5 מיליון שקל

- פוקס חוצה 7 מיליארד שקל במכירות; הרווח ירד ל-320 מיליון שקל; האם המניה מעניינת?

מניית טרמינל X נסחרת לפי שווי של 546 מיליון שקל אחרי עלייה של 48% מתחילת השנה ושל 86% בשנה האחרונה.