הביקוש לדירות חדשות נותר יציב - 16,500 בשלושת החודשים האחרונים

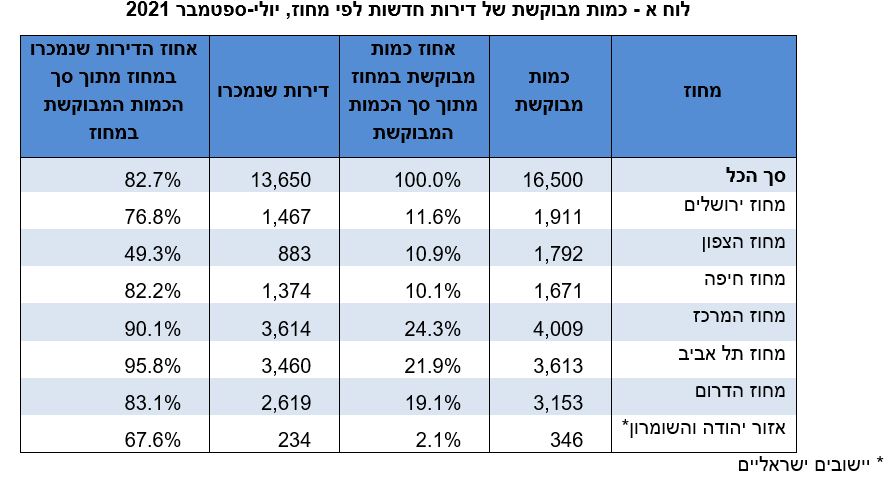

בשלושת החודשים יולי-ספטמבר 2021 הכמות המבוקשת של דירות חדשות עמדה על כ-16,500 דירות, עלייה מזערית (בניכוי עונתיות) ביחס לשלושת החודשים הקודמים, כך עולה מנתוני הלמ"ס. מתוכן, 82.7% הן דירות חדשות שנמכרו, ואילו היתר (17.3%) הן דירות שלא נמכרו (במסגרת בנייה עצמית ו"בנה ביתך").

על פי נתוני הלמ"ס, בשלושת החודשים הכמות המבוקשת של דירות חדשות עמדה על כ-16,500 דירות, ירידה של 6.9% בהשוואה לשלושת החודשים הקודמים (אפריל-יוני 2021). עם זאת, לאחר ניכוי עונתיות, מסתמנת בתקופה זו עלייה של 0.6% בהשוואה לשלושת החודשים הקודמים (אפריל-יוני 2021). המשמעות היא כי הכמות המבוקשת של דירות חדשות עלתה מחודש מאי 2020 בקצב של 1.2% לחודש.

בחלוקה למחוזות:

בשלושת החודשים יולי ספטמבר 2021, כ-24.3% מסך הכמות המבוקשת של דירות חדשות היו במחוז המרכז, כ-21.9% - במחוז תל אביב, כ-19.1% - במחוז הדרום, כ-11.6% - במחוז ירושלים, כ-10.1% - במחוז חיפה, וכ-10.9% - במחוז הצפון.

מקור: הלשכה המרכזית לסטטיסטיקה

ובחלוקה לערים:

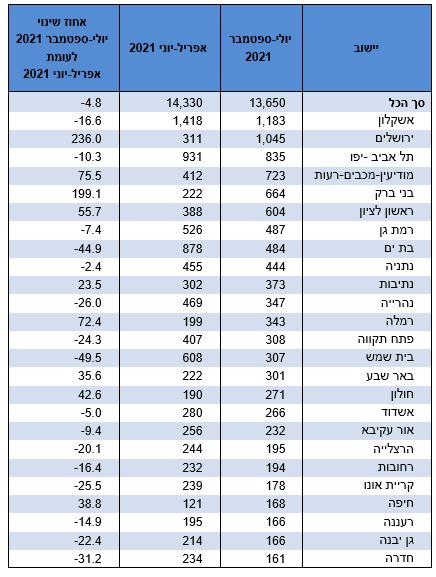

היישובים שבהם נמכרו יותר מ-500 דירות בחודשים יולי-ספטמבר 2021 הם: אשקלון (1,183), ירושלים (1,045), תל אביב-יפו (835), מודיעין-מכבים-רעות (723), בני ברק (664) וראשון לציון (604).

בראש רשימת היישובים שבהם חלה עלייה במכירת דירות חדשות לעומת שלושת החודשים הקודמים, נמצאות ירושלים, בני ברק, מודיעין-מכבים-רעות, רמלה וראשון לציון. היישובים העיקריים שבהם נרשמה ירידה במכירת דירות חדשות לעומת שלושת החודשים הקודמים הם: בית שמש, בת ים וחדרה.

בחודשים יולי-ספטמבר 2021, 84.6% מסך הדירות שהחלה בנייתן שלא למטרת מכירה היו למטרת שימוש עצמי (בנייה עצמית ו"בנה ביתך"), מתוכן 37.3% היו במחוז הצפון ו-22.1% במחוז הדרום לעומת 8.0% במחוז ירושלים ו-2.9% במחוז תל אביב

- 2.אחד שבדק 14/11/2021 13:52הגב לתגובה זווהאוכלוסייה גדלה רק פי 1.4

- שחר 15/11/2021 09:42הגב לתגובה זואם תיישר את הגרף לפי שינוי ערך המשכורת במגזר הציבורי הכל מסתדר, מעניין מה המנגנון המאפשר?

- 1.חשבון קשה 14/11/2021 13:28הגב לתגובה זואם בכל שנה רק כ 30 אלף הן באמת לצרכי זוגות צעירים ומשפחות מחליפות, אז עוד כמה יקנו השאר כהשקעה? כ 15 אלף כל חודש זה מעבר לכל צריכה אמיתית. הניפוח טוב כרגע לכל צד, המדינה , הקבלנים, הבנקים, עורכי הדין, כולם נהנים מנתח הסכומים שעפים. ביום סגריר וזה יגיע ...